Как учитывать факторинг или продажу дебиторской задолженности по МСФО?

Факторинг – довольно распространенная форма финансирования для торговых компаний. Рассмотрим на примере порядок учета факторинга в соответствии с правилами (IFRS) 9 «Финансовые инструменты».

Для чего нужно продавать (переуступать) дебиторскую задолженность?

Многие компании регулярно продают свою дебиторскую задолженность кому-то другому.

Для этого есть несколько причин:

- Им нужны денежные средства и они не хотят (или не могут) ждать, пока их собственные клиенты оплатят инвойсы (отгрузку).

- Они не хотят иметь дело с кредитным риском своих клиентов.

- Они не хотят нанимать дополнительных сотрудников, которые будут обзванивать клиентов, чтобы напомнить им о сроках и просроченных платежах. Другими словами, они не хотят беспокоиться о взыскании дебиторской задолженности.

- Они пытаются «очистить» свои финансовые отчеты и улучшить показатели ликвидности.

Что такое факторинг?

В современном деловом мире факторинг дебиторской задолженности или продажа дебиторской задолженности с дисконтом - это обычная практика финансового менеджмента.

Вот как это работает:

- Вы (производитель продуктов питания) продаете свою продукцию клиентам и выставляете инвойсы.

- Поскольку инвойсы подлежат оплате через 90 дней (если вы имеете дело с крупными розничными сетями, то сроки погашения еще больше), вы не можете позволить себе ждать поступления денежных средств и продаете дебиторскую задолженность фактору (факторинговой компании).

Дебиторская задолженность продается с дисконтом, который представляет собой:- Вашу плату за то, что вы получаете деньги немедленно (проценты по кредиту, предоставленному фактором),

- Выручку факторинговой компании.

- Ваши клиенты (ритейлеры) оплачивают счета-фактуры непосредственно факторинговой компании.

Теперь главный вопрос:

Следует ли исключить проданную дебиторскую задолженность из финансовой отчетности?

Это зависит от обстоятельств.

Фактически, вам необходимо решить, были ли выполнены условия для прекращения признания финансового актива или нет.

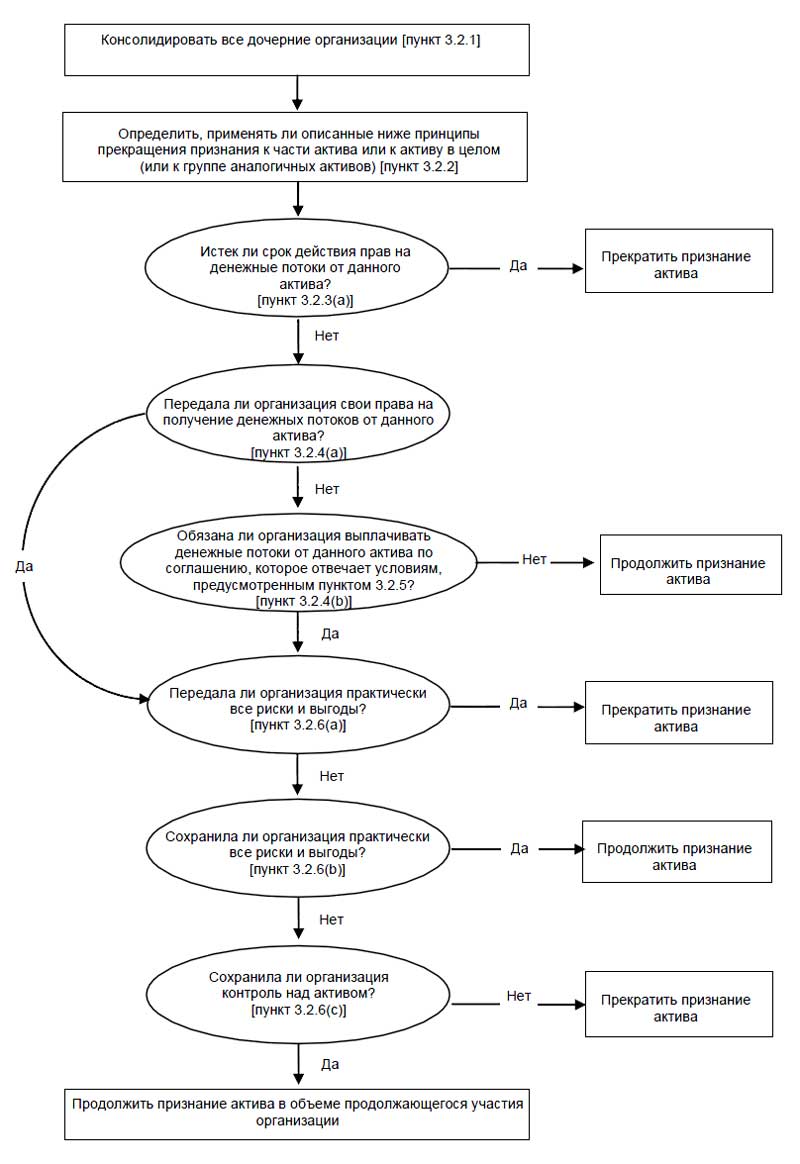

МСФО (IFRS) 9 «Финансовые инструменты» очень дотошен в вопросе прекращения признания. По IFRS 9 гораздо легче признать актив, чем прекратить его признание.

По этой причине МСФО (IFRS) 9 содержит большое дерево решений (параграф B3.2.1), помогающее определить, следует ли прекращать признание вашего актива или нет:

Прекращение признания финансовых активов по IFRS 9.

Прекращение признания финансовых активов по IFRS 9.

Когда вы продаете дебиторскую задолженность, вам необходимо оценить, передаете ли вы практически все риски и выгоды от владения или нет.

Затем, если вы этого не делаете, вам необходимо оценить, сохраняете ли вы контроль над дебиторской задолженностью или нет.

Существует много типов факторинговых соглашений с различными условиями. Можно выделить три основных типа:

- Факторинг без регресса (англ. 'factoring without recourse') - в этом случае фактор покупает у вас всю дебиторскую задолженность без права возврата вам (т.е., если ваши клиенты не платят, то это проблема фактора).

- Факторинг с регрессом (англ. 'factoring with recourse') - в этом случае фактор имеет право вернуть вам безнадежную дебиторскую задолженность.

- Факторинг с ограниченным регрессом или факторинг с гарантией (англ. 'factoring with limited recourse') - в этом случае вы гарантированно не несете убытки до определенной суммы, а фактор может вернуть дебиторскую задолженность только в рамках этой гарантии.

Рассмотрим на примере, как следует учитывать первые два типа.

Пример учета факторинга без регресса.

ABC - торговая компания. В связи с нехваткой денежных средств она решает передать дебиторской задолженность факторинговой компании за 90% от номинальной стоимости.

Общая сумма переданной дебиторской задолженности составляет 300 000 д.е. Фактор не имеет права возвращать дебиторскую задолженность ABC.

Как учесть эту операцию?

ABC передает все риски и выгоды от дебиторской задолженности факторинговой компании.

В результате ABC прекращает признание дебиторской задолженности полностью, поскольку критерии прекращения признания по МСФО (IFRS) 9 выполняются.

Бухгалтерские проводки:

Дебет. Денежные средства:

270 000 д.е. (300 000 * 90%).

Дебет. Прибыли и убытки - Финансовые расходы (см. примечание ниже):

30 000 д.е.

Кредит. Дебиторская задолженность:

300 000 д.е.

Примечание. Большую часть этих финансовых расходов составляют проценты, поскольку факторинг является формой кредитования фактором. Поэтому, если эти расходы являются существенными, вы должны начислять процентные расходы и признавать их в течение периода финансирования (а не единоразово, как показано здесь).

В этом случае, если клиенты не заплатят фактору или обанкротятся, это проблема фактора, а не компании ABC. В этом заключается самое большое преимущество факторинга без регресса.

С другой стороны, дисконт может быть значительно выше, чем при факторинге с регрессом.

Пример учета факторинга с регрессом.

Та же ситуация, что и выше. Но на этот раз компания ABC передает дебиторскую задолженность за 96% от номинальной суммы.

Общая сумма переданной дебиторской задолженности составляет 300 000 д.е. Фактор имеет полное право вернуть дебиторскую задолженность ABC, если она станет безнадежной.

Как учесть эту операцию?

ABC сохраняет некоторые риски, связанные с дебиторской задолженностью, переданной факторинговой компании. Кредитный риск клиентов не был передан, поскольку у фактора есть право на возврат.

В результате ABC сохраняет дебиторскую задолженность на балансе, поскольку критерии прекращения признания в МСФО (IFRS) 9 не выполняются.

Сумма, полученная от факторинговой компании, признается как обязательство.

Бухгалтерская проводка:

Дебет. Денежные средства:

288 000 д.е. (300 000 * 96%).

Дебет. Прибыли и убытки - финансовые расходы:

12 000 д.е.

Кредит. Обязательство по возврату средств:

300 000 д.е.

Если клиент обанкротится, и фактор применит право регресса, необходимо сделать следующие проводки:

Дебет. Обязательство по возврату средств:

10 000 д.е. (сумма безнадежной дебиторской задолженности).

Кредит. Денежные средства:

10 000 д.е.

Когда клиенты платят фактору, ABC делает следующие проводки (на основе отчета, предоставленного фактором):

Дебет. Обязательство по возврату средств:

50 000 д.е. (сумма, фактически собранная фактором).

Кредит. Дебиторская задолженность:

50 000 д.е.

Учет факторинга с ограниченным регрессом.

Наиболее распространенным типом факторинга является нечто среднее между этими двумя крайними случаями, описанными выше.

Факторы часто требуют гарантию возврата в рамках определенной суммы.

В результате фактор не имеет права на полный возврат номинальной суммы дебиторской задолженности, но только в пределах гарантированной суммы.

В этом случае компания частично сохраняет контроль над дебиторской задолженностью и при передаче этой задолженности не может полностью прекратить ее признание.

Учет факторинга по IFRS 9 также связан с проблемой определения бизнес-модели, что влияет на классификацию и оценку дебиторской задолженности - см. IFRS 9 - Факторинг дебиторской задолженности по МСФО (IFRS) 9