CFA - Как рассчитывать текущую (приведенную) стоимость денежного потока (PV)?

Рассмотрим порядок расчета текущей или приведенной стоимости единичного денежного потока, с поясняющими примерами, в рамках изучения количественных методов финансового анализа по программе CFA.

Фактор будущей стоимости связывает сегодняшнюю текущую (приведенную) стоимость (PV, англ. 'present value') денежного потока с его будущей стоимостью (FV, англ. 'future value'). Этот коэффициент позволяет рассчитать как FV, так и PV.

Например, 5-процентная ставка приносит будущий доход в размере $105 за 1 год.

Какой должна быть текущая (первоначальная) сумма, вложенная под 5%, чтобы она выросла до $105 через 1 год?

Ответ: $100 представляют собой текущую стоимость (PV) для будущей суммы (FV) в размере $105, которая должна быть получена через 1 год, при ставке вклада 5%.

Используя будущий денежный поток, который должен быть получен в течение \(N\) периодов, и процентную ставку за период \(r\), мы можем преобразовать Формулу (2) будущей стоимости денежного потока следующим образом:

\( \dstl \FV^N = \PV (1 + r)^N \)

\( \dstL \PV = \FV_N \left[1 \over (1 + r)^N \right] \) (Формула 8)

или

\( \dstL \PV = \FV_N (1 + r)^{-N} \)

Из Формулы 8 видно, что фактор текущей стоимости (англ. 'present value factor'), \( (1 + r)^{-N} \) является обратной величиной фактора будущей стоимости \( (1 + r)^N \).

Пример расчета приведенной (текущей) стоимости денежного потока.

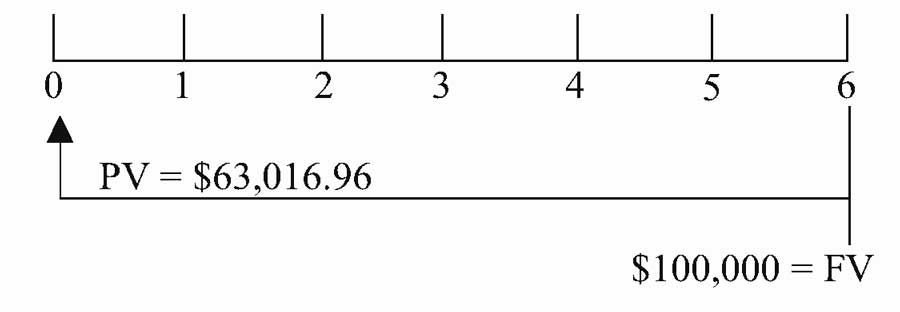

Страховая компания выпустила гарантированный инвестиционный сертификат (GIC), который гарантирует выплату $100 000 в течение 6 лет с 8-процентной прибылью.

Какую сумму страховщик должен инвестировать сегодня, чтобы через 6 лет обеспечить выплату обещанной суммы по сертификату?

Решение:

Мы можем применить Формулу 8, чтобы найти текущую (приведенную) стоимость, используя следующие данные:

\(\FV_N\) = $100,000

\(r\) = 8% = 0.08

\(N\) = 6

\( \begin{aligned} \dst

\PV &= \FV_N (1 + r)^{-N} \\[1ex]

&= $100,000 [1 / (1.08)^6] \\

&= $100,000(0.6301696) = $63,016.96

\end{aligned} \)

Можно сказать, что сегодня $63 016,96 при процентной ставке 8% эквивалентны $100 000, которые будут получены через 6 лет.

Дисконтирование сегодняшней суммы $100 000 делает будущую сумму в размере $100 000 эквивалентом $63 016,96, с учетом временной стоимости денег (TVM).

Как показывает временная линия на рисунке ниже, $100 000 дисконтированы в течение 6 полных периодов.

Текущая стоимость (PV) $100 000 в момент времени t = 6.

Текущая стоимость (PV) $100 000 в момент времени t = 6.

Пример прогнозирования приведенной стоимости денежного потока.

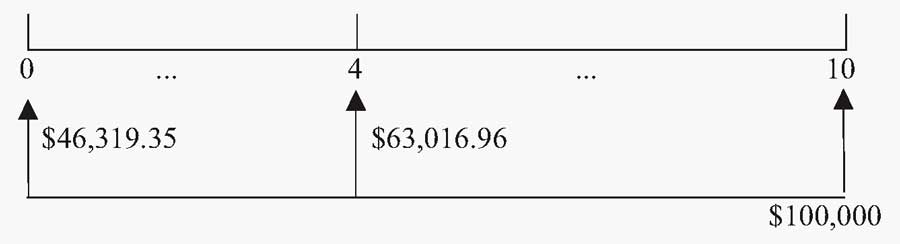

Предположим, что у вас есть ликвидный финансовый актив, который принесет вам $100 000 через 10 лет от текущей даты.

Ваша дочь планирует поступить в колледж через четыре года, и вы хотите знать, какова будет текущая (приведенная) стоимость актива к этому моменту.

С учетом 8% ставки дисконтирования, какова будет стоимость актива через 4 года от текущей даты?

Решение:

Стоимость актива ($100 000) - это текущая стоимость через 10 лет. При \(t\) = 4 эта сумма будет получена 6 лет спустя - см. рисунок ниже.

Связь между текущей и будущей стоимостью актива.

Связь между текущей и будущей стоимостью актива.

С помощью этой информации вы можете вычислить стоимость актива через 4 года от текущей даты, используя Формулу 8:

\(\FV_N\) = $100,000

\(r\) = 8% = 0.08

\(N\) = 6

\( \begin{aligned} \dst

\PV &= \FV_N (1 + r)^{-N} \\[1ex]

&= $100,000 [1 / (1.08)^6] \\

&= $100,000(0.6301696) = $63,016.96

\end{aligned} \)

Временная линия на рисунке выше показывает будущий платеж в размере $100 000, который должен быть получен при \(t\) = 10. На временной шкале также показана стоимость денежного потока при \(t\) = 4 и при \(t\) = 0.

По сравнению с суммой при \(t\) = 10, сумма при \(t\) = 4 представляет собой прогнозируемую текущую стоимость, а сумма при \(t\) = 0 является текущей приведенной стоимостью (на сегодняшний день).

Задачи, требующие вычисления приведенной стоимости (PV) требуют определения фактора приведенной стоимости \( (1 + r)^{-N} \).

Приведенная стоимость зависит от процентной ставки и количества периодов начисления процентов следующим образом:

- При заданной ставке дисконтирования, чем дальше в будущем будет получена сумма, тем меньше будет текущая стоимость (PV) этой суммы.

- Для одного и того же момента времени, с ростом ставки дисконтирования уменьшается текущая стоимость будущей суммы.

Расчет текущей (приведенной) стоимости с промежуточным начислением процентов.

Напомним, что проценты могут выплачиваться раз в полгода, ежеквартально, ежемесячно или даже ежедневно.

Для расчета процентных платежей, производимых более 1 раза в год, мы можем изменить формулу текущей стоимости (8).

Напомним, что \(r_s\) - котируемая (заявленная) процентная ставка и она равна периодической процентной ставке, умноженной на количество периодов начисления в каждом году.

В целом, если в году есть более 1 промежуточного периода начисления, мы можем выразить формулу расчета текущей стоимости (PV) как:

\( \dstL \PV = \FV_N \left(1 + {r_s \over m} \right)^{-mN} \) (Формула 9)

где:

- \(m\) = количество периодов начисления в году,

- \(r_s\) = заявленная годовая процентная ставка,

- \(N\) = количество лет.

Формула 9 очень похожа на Формулу 8.

Как мы уже отмечали, фактор текущей (приведенной) стоимости и фактор будущей стоимости являются обратными значениями по отношению друг к другу. И добавление в формулу частоты начисления процентов не влияет на эту взаимозависимость между двумя факторами.

Единственное различие заключается в использовании периодической процентной ставки и соответствующего количества периодов начисления.

Следующий пример иллюстрирует Формулу 9.

Пример расчета текущей (приведенной) стоимость при ежемесячном начислении процентов.

Менеджер канадского пенсионного фонда знает, что фонд должен выполнить единовременный платеж в размере $5 млн. через 10 лет. Она планирует сегодня инвестировать некоторую сумму в гарантированный инвестиционный сертификат (GIC), чтобы эта инвестиция выросла до необходимой суммы в $5 млн.

Текущая процентная ставка по GIC составляет 6% в год, с ежемесячным начислением процентов.

Сколько она должна сегодня инвестировать в GIC?

Решение:

Используя Формулу 9, чтобы находим требуемую приведенную стоимость:

\(\FV_N\) = $5,000,000

\(r_s\) = 6% = 0.06

\(m\) = 12

\(r_s/m\) = 0.06/12 = 0.005

\(N\) = 10

\(mN\) = 12(10) = 120

\( \begin{aligned} \dst

\PV &=\FV_N \left(1 + {r_s \over m} \right)^{-mN} \\[1ex]

&= $5,000,000 (1.005)^{-120} \\

&= $5,000,000 (0.549633) \\

&= $2,748,163.67

\end{aligned} \)

При применении Формулы 9 мы используем периодическую ставку (в данном случае, месячную ставку) и соответствующее количество периодов с ежемесячным начислением процентов (в данном случае 10 лет ежемесячных начислений или 120 периодов).