Как обесценение и переоценка активов по IFRS и GAAP влияют на финансовые показатели и отчетность?

US GAAP и IFRS требуют от компаний списания обесценившихся активов через признание убытка в отчете о прибылях и убытках. Рассмотрим различия в применении стандартов, а также влияние обесценения ОС и НМА на ключевые финансовые показатели и отчетность компании.

Рассмотренные далее вопросы касаются учета как материальных, так и нематериальных долгосрочных активов (за исключением гудвила), которые удерживаются компанией для использования в операционной деятельности.

Особенности обесценения активов по IFRS (МСФО).

Вопросы обесценения предписывает МСФО (IAS) 36 «Обесценение активов». Приведем вкратце его основные понятия этого стандарта.

В соответствии с IFRS компания должна ежегодно оценивать, могли ли какие-либо события или обстоятельства привести к обесценению ее активов.

Например, может произойти значительное снижение рыночной стоимости актива или существенное изменение физического состояния актива. Если это так, то актив проверяется на предмет обесценения (тест на обесценение).

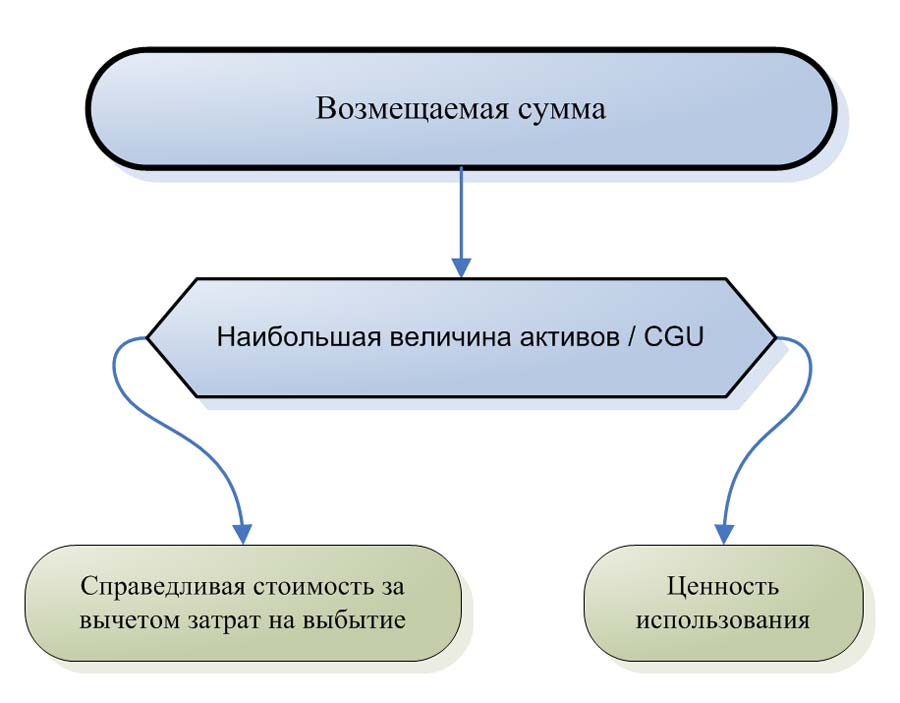

Активы обесцениваются, когда их балансовая стоимость (т.е. первоначальная стоимость за вычетом накопленной амортизации) превышает возмещаемую стоимость.

Когда обесцениваются активы по МСФО.

Когда обесцениваются активы по МСФО.

Возмещаемая стоимость (англ. 'recoverable amount') является наибольшим значением из «справедливой стоимости за вычетом затрат на выбытие» и «ценности использования» актива.

Ценность использования (англ. 'value in use') - это дисконтированная стоимость будущего потока денежных средств от непрерывного использования актива.

В случае обесценения актив списывается в балансе на возмещаемую сумму, а убыток от обесценения, равный превышению балансовой стоимости над возмещаемой стоимостью, признается в отчете о прибылях и убытках.

Согласно МСФО, убыток может быть отменен (восстановлен), если стоимость обесцененного актива восстановится в будущем.

Более подробно учет по IAS 36 рассмотрен здесь.

Особенности обесценения активов в соответствии с US GAAP.

Согласно US GAAP, актив проверяется на предмет обесценения только тогда, когда события и обстоятельства указывают на то, что компания не сможет восстановить балансовую стоимость в будущем.

Определение обесценения и расчета убытка от обесценения потенциально связано с двумя шагами.

- На первом этапе актив тестируется на предмет обесценения путем применения теста на восстанавливаемость (англ. 'recoverability test').

- Если актив обесценен, на втором этапе выполняется оценка убытка.

Тест на восстанавливаемость. Актив считается обесцененным, если его балансовая стоимость (первоначальная стоимость за вычетом накопленной амортизации) больше, чем будущий недисконтированный поток денежных средств от актива.

Поскольку тест на восстанавливаемость основывается на недисконтированном потоке денежных средств, определение обесценения делается в значительной степени на усмотрение руководства.

Оценка убытков. В случае обесценения актив списывается до справедливой стоимости в балансе. Убыток, равный превышению балансовой стоимости над справедливой стоимостью актива (или дисконтированной стоимостью будущих денежных потоков, если справедливую стоимость нельзя определить), признается в отчете о прибылях и убытках.

В соответствии с US GAAP восстановление убытка от обесценения запрещено.

Разница в тестировании на предмет обесценения и оценке убытка от обесценения может сбить с толку.

При тесте на обесценение используются недисконтированные денежные потоки. После обнаружения обесценения убыток рассчитывается на основе справедливой стоимости или дисконтированных ожидаемых будущих денежных потоках.

Рассмотрим обесценение активов в обеих системах учета на примере.

Пример обесценения активов по IFRS и US GAAP.

Информация об оборудовании, принадлежащем компании ABC, следующая:

|

Первоначальная стоимость |

900 000 |

|

Накопленная амортизация |

100 000 |

|

Ожидаемые будущие денежные потоки |

825 000 |

|

Справедливая стоимость |

790 000 |

|

Ценность использования |

785 000 |

|

Расходы на выбытие |

30 000 |

Исходя из того, что компания ABC продолжит использовать оборудование, необходимо проверить активы на предмет обесценения как по МСФО (IFRS), так и по US GAAP и сравнить результаты.

Решение:

Балансовая стоимость оборудования составляет 800 000 д.е. (первоначальная стоимость в размере 900 000 д.е. - накопленная амортизация в размере 100 000 д.е.)

Возмещаемая стоимость по МСФО составляет 785 000 д.е. (максимальное значение из ценности использования 785 000 д.е. и справедливой стоимости 760 000 д.е. за вычетом расходов на выбытие).

Согласно МСФО, актив списывается в балансе до возмещаемой стоимости в размере 785 000 д.е., а убыток в размере 15 000 д.е. (балансовая стоимость 800 000 д.е. - 785 000 д.е.) признается в отчете о прибылях и убытках.

В соответствии с US GAAP актив не проходит тест на обесценение, поскольку ожидаемые будущие денежные потоки в размере 825 000 д.е. превышают балансовую стоимость в размере 800 000 д.е.

Влияние обесценения на финансовые коэффициенты и финансовую отчетность компании.

Обесценение актива снижает балансовую стоимость актива на балансе и признается как убыток в отчете о прибылях и убытках. Таким образом, обесценение приведет к снижению активов и снижению собственного капитала (за счет нераспределенной прибыли).

В год признания обесценения показатели ROA и ROE уменьшатся, поскольку прибыль станет ниже.

В последующие периоды ROA и ROE будут увеличиваться из-за более высокой прибыли (т.е. за счет более низкой амортизации) и более низких активов и собственного капитала. Показатели оборачиваемости активов также увеличится из-за более низких активов.

Так же, как и обесценение, убыток от обесценения не влияет на денежный поток и отчет кэш-фло.

Движение денежных средств происходит только в тот момент, когда фирма платит за актив (покупает его). Кроме того, нет никакой экономии денежных средств, связанных с обесценением до тех пор, пока обесцененный актив не будет продан или иным образом утилизирован.

Финансовый анализ обесценения активов.

Убыток от обесценения является признаком того, что компания не признала достаточных расходов на амортизацию, тем самым завысив прибыль в прошлые периоды.

В связи с необходимостью выносить суждение, связанное с прогнозированием будущих денежных потоков актива, руководство компании имеет значительные полномочия при признании убытка от обесценения.

Таким образом, за счет обесценения руководство компании может легко манипулировать снижением или увеличением прибыли.

Например, фирма может завысить убыток от обесценения в текущем периоде, чтобы увеличить прибыль в будущем. Будущая прибыль будет выше, поскольку амортизационные отчисления обесцененных активов снизятся.

Завышение убытка от обесценения возможно во время спада бизнеса или когда фирма нанимает новую управленческую команду.

Обратная ситуация возможна, когда фирма завышает свою прибыль за текущий период, занижая или даже игнорируя убыток от обесценения.

Переоценка активов по справедливой стоимости по МСФО и GAAP.

В соответствии с US GAAP большинство долгосрочных активов отражаются на балансе по амортизированной стоимости (первоначальная стоимость за вычетом накопленной амортизации и обесценения).

Переоценка долгосрочных активов до справедливой стоимости в целом запрещена. Но есть исключение для долгосрочных активов, удерживаемым для продажи. В этом случае предыдущие убытки от обесценения могут быть отменены.

Согласно IFRS большинство компаний также учитывают долгосрочных активах по амортизированной стоимости. Но в качестве альтернативы компании, следуя МСФО, могут представлять долгосрочных активы в отчетности по справедливой стоимости (IAS 16 предусматривает для этого модель переоценки ОС).

Фактически, фирмы могут выбирать амортизированную стоимость (модель первоначальных затрат по IAS 16) для некоторых классов активов и справедливую стоимость для других классов активов.

Влияние переоценки на отчет о прибылях и убытках зависит от того, повлияла ли первоначальная переоценка на прибыль или убыток.

Если первоначальная переоценка привела к убытку (уменьшение балансовой стоимости актива), первоначальный убыток будет признан в отчете о прибылях и убытках. Последующий доход от переоценки будет признан в отчете о прибылях и убытках в размере, не превышающем первоначальный убыток.

Доход от переоценки, превышающий первоначальный убыток, не попадает в отчет о прибылях и убытках и должен быть признан в составе прочего совокупного дохода (собственного капитала).

И наоборот, если первоначальная переоценка привела к получению дохода (увеличению балансовой стоимости актива), первоначальный доход не отразится в отчете о прибылях и убытках и будет отражен в прочем совокупном доходе.

В дальнейшем убытки от переоценки приведут к сокращению прочего совокупного дохода в рамках уровня первоначального дохода от переоценки.

Прибыль от переоценки стоимости активов приведет к:

- Более высокому уровню совокупных активов и более высокому собственному капиталу.

- Улучшению коэффициентов платежеспособности. Например, снизится коэффициент долга (debt ratio = общий долг / общие активы) и показатель финансового рычага (debt-to-equity ratio = общий долг / собственный капитал) - за счет более высокого знаменателя.

- Более высоким амортизационным отчислениями и, следовательно, более низкой рентабельности в периоды после переоценки.

Показатели ROA и ROE снизятся в периоды после переоценки (более низкие числители и более высокие знаменатели).

Однако, если увеличение стоимости активов является результатом усиления операционной деятельности, такая более высокая производительность должна приводить к увеличению выручки и, следовательно, увеличению прибыли.

Финансовый аналитик должен быть заинтересован в выяснении деталей и источников оценки, которая сопровождает переоценку. Оценки из независимых источников обычно более надежны, чем оценки руководства.