IAS 1 - Как представить кредит в отчетности по МСФО, когда нарушены условия кредитного договора?

Иногда компания может оказаться в ситуации, когда банк вправе потребовать от нее досрочного погашения кредита, или компания может самостоятельно инициировать досрочное погашение. Рассмотрим порядок классификации и отражения таких кредитов в отчетности по МСФО.

Рассмотрим пример компании, которая является дочерней компанией международной группы. Допустим, эта дочерняя компания взяла крупный кредит у банка для финансирования деятельности группы. Кредит подлежит погашению через 5 лет.

Поскольку сумма кредита была действительно большой, банк включил в договор множество финансовых ковенантов (специальных условий, снижающих риск дефолта по кредиту), которые компания обязана выполнять. Например, соблюдение показателей рентабельности и ликвидности и т. д.

К концу финансового года (31 декабря), проанализировав финансовые результаты, компания выяснила, что один из ковенантов нарушен.

Согласно условиям кредитного договора, у компании есть 6 месяцев, чтобы исправить это нарушение, и в течение этого периода банк не потребует немедленного погашения кредита. Если компания этого не сделает в срок, тогда она обязана будет погасить кредит по требованию банка.

До этого момента бухгалтеры компании классифицировали этот кредит как долгосрочный, но теперь аудиторы настаивают на том, что кредит должен классифицироваться как краткосрочный.

Руководство компании по-прежнему надеется исправить ситуацию в течение 6 месяцев, в результате чего компании не придется погашать этот кредит по требованию банка.

См. также:

Как классифицировать такой кредит в учете в соответствии с МСФО?

Как краткосрочный.

Почему? В какой момент кредит стал краткосрочным?

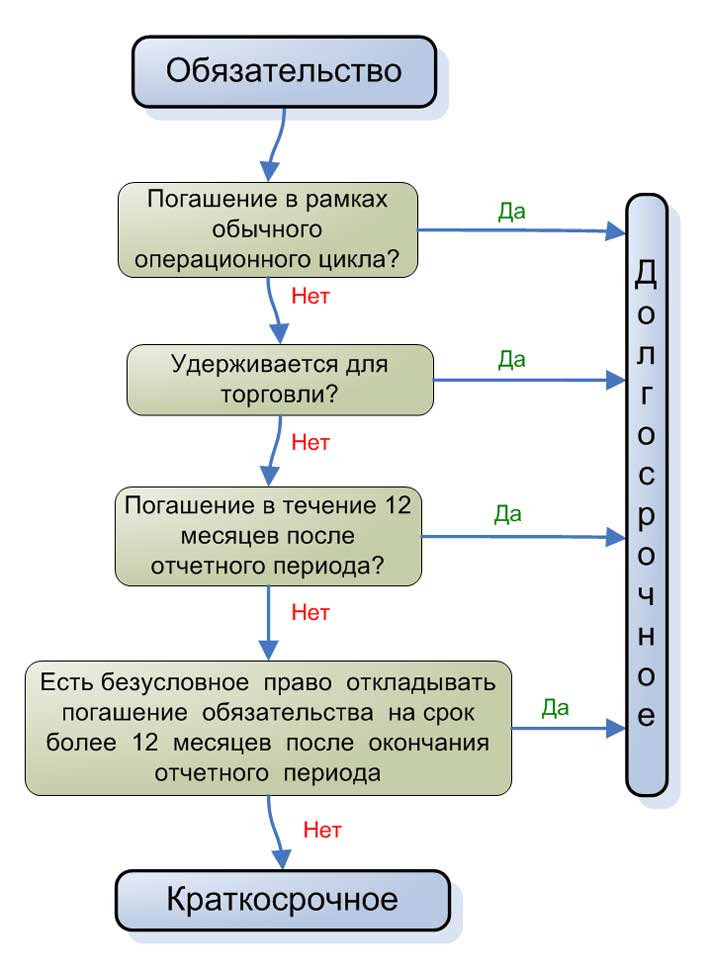

Стандарт МСФО (IAS) 1 «Представление финансовой отчетности» перечисляет условия, при которых обязательство должно классифицироваться как краткосрочное (параграф 69):

- Ожидается, что обязательство будет погашено в ходе обычного операционного цикла компании. Это условие не подходит, поскольку у этот кредит никак не связан с операционным циклом дочерней компании.

- Обязательство удерживается в основном для торговли - это тоже не применимо к данной ситуации.

- Обязательство должно быть погашено в течение 12 месяцев после окончания отчетного периода - это возможно, но сомнительно в данном случае.

- Обязательство является краткосрочным в том случае, если у компании нет безусловного права отложить его погашение на срок не менее 12 месяцев после отчетного периода. Это - то, что имеет наибольшее значение, в данном случае.

Классификация краткосрочных и долгосрочных обязательств по МСФО (IAS) 1.

Классификация краткосрочных и долгосрочных обязательств по МСФО (IAS) 1.

Итак, если вы не уверены, является ли обязательство краткосрочным или долгосрочным, вам нужно спросить себя:

Имеет ли компания безусловное право отложить погашение обязательства в течение, как минимум, 12 месяцев после окончания отчетного периода?

Если да, то обязательство по кредиту не является краткосрочным.

Если нет, то обязательство является краткосрочным.

Применим это условие к данной ситуации.

Имеет ли рассматриваемая дочерняя компания безусловное право отложить погашение кредита на 12 или более месяцев?

Нет.

Причина в том, что к концу отчетного периода ковенанты были нарушены и на основании договора компания имеет безусловное право отсрочить погашение только на 6 месяцев.

Тем не менее, вы можете задаться следующим вопросом: у компании есть 6 месяцев, чтобы исправить ситуацию.

Руководство может поработать над своими финансами и через 6 месяцев, если не будет нарушений, компании не придется досрочно погашать кредит.

Это так, но есть условие: исправить ситуацию в течение 6 месяцев.

Таким образом, в конце отчетного периода компания имеет условное право отложить погашение на срок более 12 месяцев, поскольку компания должна устранить нарушение, т.е. выполнить определенное условие.

Однако, определение МСФО (IAS) 1 говорит о безусловном праве, а не условном.

Безусловного права на отсрочку нет, поэтому кредит должен быть отражен в отчетности как краткосрочный.

Это довольно плохо для компании, поскольку благодаря этому коэффициенты ликвидности резко ухудшаются!

Рассмотрим еще несколько примеров, связанных с нарушением финансовых ковенантов.

Другие примеры спорных ситуаций, связанных с классификацией кредитов по МСФО.

Ковенанты нарушены после окончания отчетного периода.

Что, если компания удовлетворяет ковенантам на конец отчетного периода, но через 1 месяц ковенанты нарушены, и кредит погашается по требованию?

Здесь нужно исходить из того, что было на конец отчетного периода.

И если тогда все было в порядке, то нет причин менять классификацию кредита с долгосрочного на краткосрочный.

Последовавшее после окончания отчетного периода нарушение финансовых ковенантов является некорректирующим событием после отчетной даты в соответствии с МСФО (IAS) 10 «События после отчетного периода» (см. параграфы 10-11), поэтому вы просто делаете раскрытие этого факта в примечаниях к финансовой отчетности и не отражаете его в учете.

Руководство компании намерено досрочно погасить кредит в течение 12 месяцев.

Что, если кредит является долгосрочным, а финансовые ковенанты не нарушены, но руководство намерено погасить кредит в ближайшем будущем?

Здесь классификация кредита зависит от обстоятельств.

Если руководство договаривается с банком о погашении в течение 12 месяцев, то кредит становится краткосрочным.

Или, если кредит имеет срок погашения более 12 месяцев после отчетного периода, но в кредитном договоре говорится, что компания может погасить кредит досрочно по своему усмотрению, тогда кредит может быть классифицирован как краткосрочный.

Однако простых намерений недостаточно, если у кредита установлена фиксированная дата погашения, и с банком не заключено соглашение о досрочном погашении кредита.

В этом случае кредит будет классифицирован как долгосрочный.

Банк не требует досрочного погашения, несмотря на нарушение ковенантов.

Что делать, если ковенанты были нарушены до конца отчетного периода и кредит подлежит погашению по требованию, но банк согласился не требовать досрочного погашения?

В этом случае, если банк дал такое согласие (документальное) до или в конце отчетного периода и оно действует как минимум до конца отчетного периода, тогда кредит классифицируется как долгосрочный, поскольку на конец отчетного периода у компании все еще есть безусловное право отложить погашение кредита на срок более 12 месяцев после окончания отчетного периода.

Но, если банк согласился не требовать погашения после окончания отчетного периода , тогда кредит является краткосрочным, потому что в конце отчетного периода безусловного права на отсрочку погашения нет.

Для наглядности рассмотрим простой пример.

Допустим, вы нарушаете финансовые ковенанты 30 ноября.

- Если вам удастся заключить с вашими банкирами соглашение о том, чтобы они не требовали погашения до 31 декабря, тогда вы в безопасности, потому что на 31 декабря у вас есть безусловное право отсрочки.

- Если ваши банкиры предоставят вам свое согласие после окончания периода, например в январе, то для компании это неудача - кредит является краткосрочным, потому что на 31 декабря у вас не было безусловного права отсрочки.