IAS 12 - Как учитывать налог на прибыль по МСФО?

Учет налогов на прибыль по МСФО является не самой легкой задачей и иногда приводит к ошибкам в отложенных налогах. Рассмотрим основные положения МСФО (IAS) 12 «Налоги на прибыль».

Бенджамин Франклин однажды написал:

«В этом мире ничто нельзя считать неотвратимым, кроме смерти и налогов».

Налог на прибыль - это то, чего приносящая прибыль компания вряд ли может избежать.

Возможно, вы сочтете заполнение налоговой декларации сложной задачей, потому что все должно быть правильным - иначе вы напрашиваетесь на штрафы от налоговой службы.

Кроме того, вам нужно рассчитать отложенные налоговые обязательства. Отложенный налог на прибыль относится к десятке основных причин головной боли бухгалтеров, поскольку его концепцию и применение нелегко понять. Когда дело доходит до составления финансовой отчетности по МСФО, многие из отчетов содержат ошибки в отложенном налогообложении.

Стандарт IAS 12 погружает вас в мир налога на прибыль и это отнюдь не интересный легкий для чтения роман.

См. также:

Что представляет собой МСФО (IAS) 12?

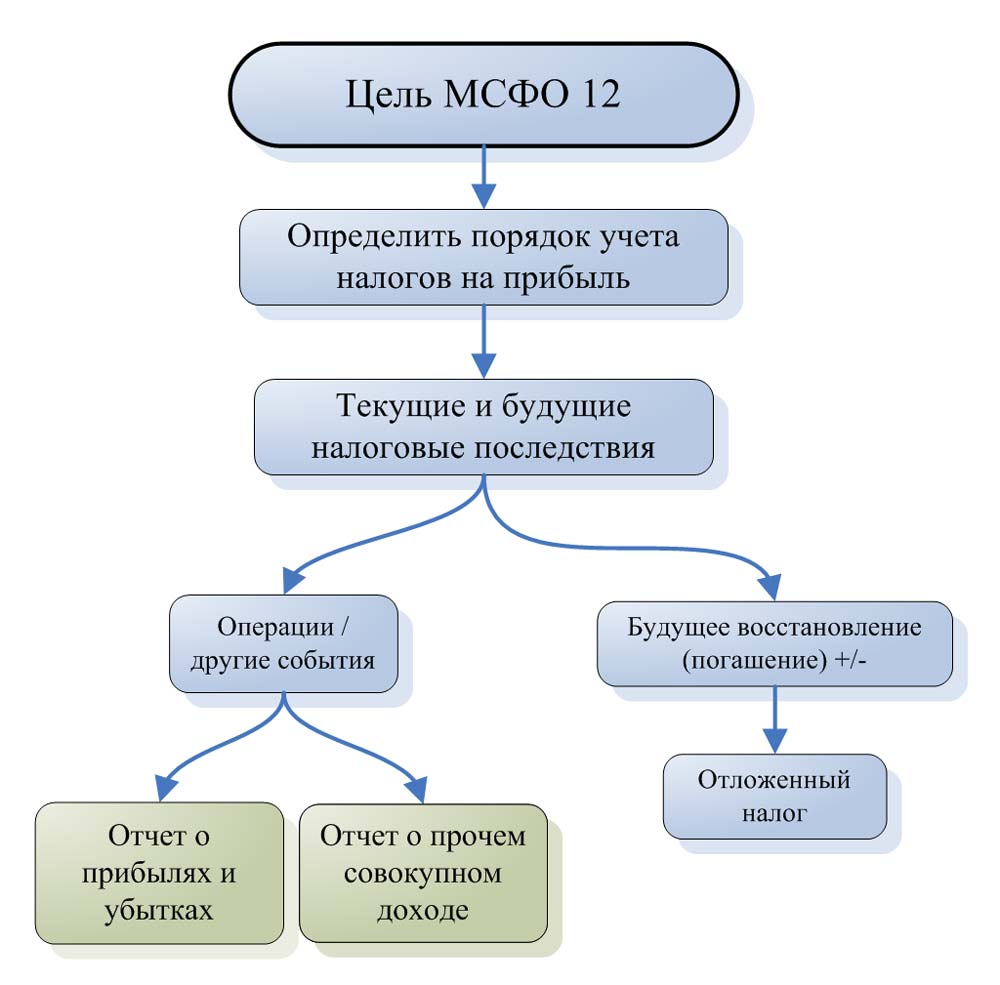

Цель МСФО (IAS) 12 «Налоги на прибыль» - порядок учета налогов на прибыль.

Основная проблема здесь заключается в том, как учитывать текущие и будущие налоговые последствия:

- будущего восстановления (погашения) балансовой стоимости активов (обязательств), отражаемых в финансовой отчетности предприятия.

Если будущее восстановление или погашение сделает будущие налоговые платежи большими или меньшими, чем они были бы, если бы такое восстановление или погашение не имело налоговых последствий, тогда компания должна признать отложенные налоговые обязательства или активы. - операций и других событий за текущий период, отраженных в финансовой отчетности компании.

МСФО (IAS) 12 требует учета текущего и отложенного налога на прибыль от определенной операции или события точно так же, как и учета самой операции или события.

[см. определение цели стандарта IAS 12]

В чем разница между бухгалтерской и налогооблагаемой прибылью, текущим и отложенным налогом?

Практически в каждой стране правила бухгалтерского учета отличаются от налогового учета из-за местного налогового законодательства и регулирования. Иногда эти различия действительно значительны, и бухгалтеры должны внести множество корректив в свою бухгалтерскую прибыль, чтобы получить базу для расчета налога на прибыль.

Чтобы полностью понять смысл и правила IAS 12, вам необходимо понять значение и различия между:

- бухгалтерской прибылью и налогооблагаемой прибылью, и

- текущим налогом на прибыль и отложенным налогом на прибыль.

Что такое бухгалтерская и налогооблагаемая прибыль?

Бухгалтерская прибыль ('accounting profit') - это прибыль или убыток за период до вычета расходов по налогу на прибыль. Обратите внимание, что МСФО (IAS) 12 определяет бухгалтерскую прибыль как показатель до налогообложения (а не после уплаты налогов), чтобы соответствовать определению налогооблагаемой прибыли.

[см. определение в параграфе IAS 12:5]

Налогооблагаемая прибыль/ налоговый убыток ('taxable profit/loss') представляет собой прибыль или убыток за период, определяемый в соответствии с правилами, установленными налоговыми органами.

[см. определение в параграфе IAS 12:5]

Из определений вы можете ясно видеть, что эти 2 цифры могут значительно различаться, потому что правила бухгалтерского учета и налогообложения не совпадают. Для преодоления этих различий вы должны внести в свою бухгалтерскую прибыль следующие корректировки:

- Добавить расходы, признанные, но не подлежащие вычету для целей налогообложения;

- Добавить доходы, не признанные, но подлежащие включению в прибыль для целей налогообложения;

- Вычесть расходы, не признанные, но подлежащие вычету для целей налогообложения;

- Вычесть доходы, признанные, но не подлежащие включению в прибыль для целей налогообложения.

Что такое текущий налог и отложенный налог?

Текущий налог на прибыль ('current tax') - это сумма налога на прибыль, которую вы должны заплатить (возместить) в налоговый орган, рассчитанная в отношении налогооблагаемой прибыли (налогового убытка) за текущий период.

[см. определение в параграфе IAS 12:5]

Отложенный налог на прибыль представляет собой бухгалтерский показатель, используемый для сопоставления налогового эффекта от операций с их влиянием на бухгалтерский учет, что дает менее искаженный финансовый результат.

| Текущий налог на прибыль |

Отложенный налог на прибыль |

|

|---|---|---|

| Сущность: | подлежит уплате в налоговый орган | бухгалтерский показатель |

| База: | налогооблагаемая прибыль/убыток | временные разницы |

| Период: | текущий период | будущие периоды |

Оценка текущих налоговых обязательств (активов) является очень простой. Нам необходимо взять налоговую ставку, действующую на конец отчетного периода, и применить ее к налогооблагаемой прибыли (убытку).

Текущий налог на прибыль =

Налогооблагаемая прибыль ( налоговый убыток) \(\times\) Налоговая ставка

Расходы по текущему налогу на прибыль в большинстве случаев отражаются непосредственно в составе прибыли или убытка.

Однако если текущий налог возникает из операции или события, признанного не в составе прибыли или убытка, либо прочего совокупного дохода, либо собственного капитала, то текущий налог на прибыль признается таким же образом.

Отложенный налог на прибыль ('deferred income tax') - это налог на прибыль, подлежащий уплате (возмещению) в будущих периодах в связи с временными разницами, неиспользованными налоговыми убытками и неиспользованными налоговыми льготами.

[см. определение отложенных налоговых обязательств и отложенных налоговых активов в параграфе IAS 12:5]

Отложенные налоговые обязательства, возникающие в результате налогооблагаемых временных разниц и отложенных налоговых активов, являются результатом временных разниц, неиспользованных налоговых убытков и неиспользованных налоговых льгот.

Мы можем рассчитать отложенный налог как временную разницу, умноженную на применяемую ставку налога.

Временная разница =

Балансовая стоимость - Налоговая стоимость

Отложенный налог на прибыль =

Временная разница \(\times\) Налоговая ставка

Прежде чем углубиться в концепцию временных разниц, вам нужно сначала понять налоговую стоимость.

Что такое налоговая стоимость?

[см. параграфы IAS 12:7 - 11]

Налоговая стоимость (или налоговая база) актива или обязательства ('tax base') - это сумма актива или обязательства для целей налогообложения. То есть, это стоимость актива или обязательства, которая учитывается при определении налогооблагаемой прибыли в соответствии с налоговым законодательством.

Например, если у вас есть проценты к получению, а процентный доход облагается налогом на прибыль по кассовому методу, тогда налоговая стоимость процентов к получению будет равна 0.

Почему?

Потому что, когда вы фактически получаете деньги и погашаете проценты к получению в своем учете, вам нужно указать полную сумму этих полученных денежных средств в вашей налоговой декларации. В то же время вы не можете вычитать что-либо из этой суммы для целей налогообложения.

Налоговая стоимость обязательства.

Налоговая стоимость обязательства представляет собой его балансовую стоимость, за вычетом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в будущих периодах.

Например, когда вы начисляете некоторые расходы, которые будут вычитаться при уплате, тогда налоговая стоимость обязательства по начисленным расходам равна 0.

Необходимо соблюдать осторожность с тем, что не отражается в балансе! Если вы проанализируете все свои активы и обязательства, рассчитав их налоговую стоимость, то можете обнаружить те из них, которые не были признаны, но у них все еще есть налоговая стоимость.

Например, вы могли понести некоторые расходы на исследования, включенные в прибыль или убыток в прошлом, и которые вы не могли вычесть для целей налогообложения до более поздних периодов. В таком случае затраты на исследования не отражены в вашем отчете о финансовом положении, но у них есть налоговая стоимость.

Здесь рассмотрено более подробно, как определять налоговую стоимость ваших активов или обязательств.

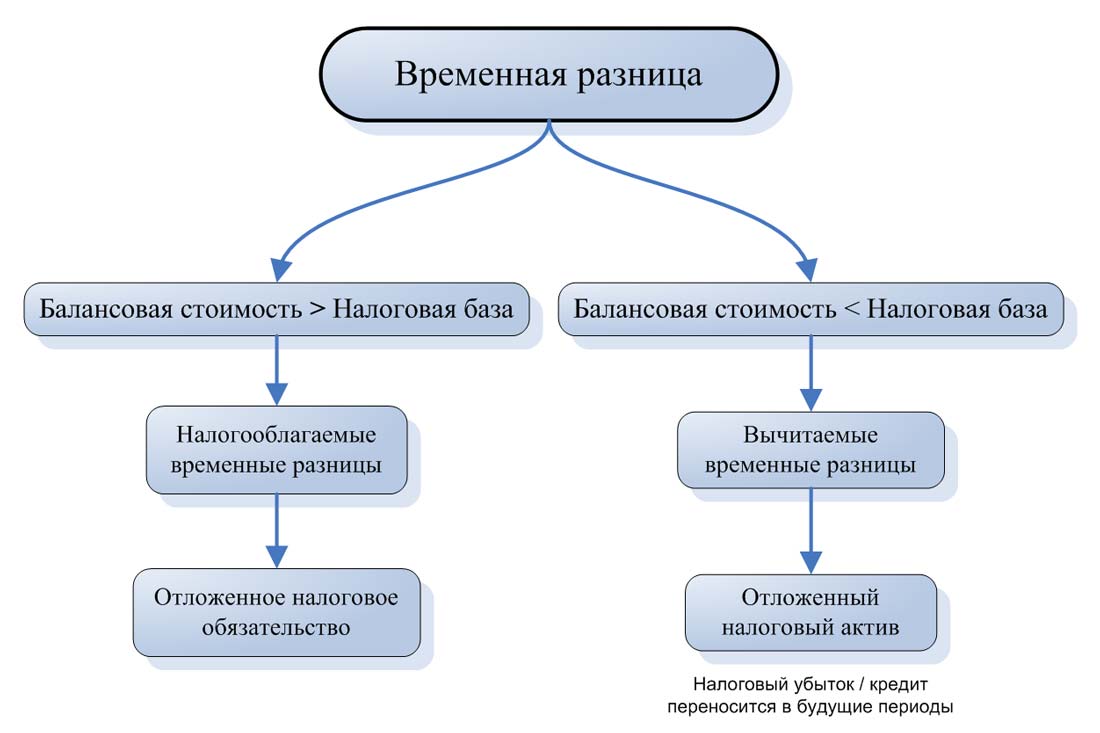

Что такое временные разницы?

Временные разницы ('temporary differences') представляют собой разницу между балансовой стоимостью актива или обязательства в отчете о финансовом положении и налоговой стоимостью этого актива или обязательства.

[см. определение в параграфе IAS 12:5]

Когда балансовая стоимость актива или обязательства превышает его налоговую стоимость, тогда существует налогооблагаемая временная разница, и она порождает отложенные налоговые обязательства.

В неясной ситуации, когда балансовая стоимость актива или обязательства ниже его налоговой стоимости, появляется вычитаемая временная разница ('deductible temporary difference'), и это приводит к возникновению отложенного налогового актива.

Отложенное налоговое обязательство.

Вам необходимо признать отложенное налоговое обязательство по всем налогооблагаемым временным разницам, которые вы обнаружили, за исключением следующих ситуаций:

- Никакое отложенное налоговое обязательство не признается в отношении первоначального признания гудвила;

- Никакое отложенное налоговое обязательство не признается при первоначальном признании актива или обязательства по сделке, которая не является объединением компаний и на момент совершения сделки не влияет ни на бухгалтерскую, ни на налогооблагаемую прибыль (убыток).

Наиболее распространенными примерами налогооблагаемых временных разниц, приводящих к отложенным налоговым обязательствам, являются:

1. Разница в сроках.

Разница в сроках возникает, когда признание определенного элемента в финансовой отчетности происходит в другое время, чем его признание в налоговой декларации. Например, проценты к получению облагаются налогом только при получении денежных средств.

2. Объединение бизнеса.

При объединении компаний активы и обязательства могут быть переоценены до справедливой стоимости на дату корпоративного приобретения, но корректировка по результатам переоценки не производится для целей налогообложения. В результате возникает налогооблагаемая временная разница.

3. Активы, учитываемые по справедливой стоимости.

Когда компания применяет политику переоценки (например, модель переоценки основных средств в соответствии с МСФО (IAS) 16), а некоторые активы переоцениваются с увеличением до их справедливой стоимости, возникает налогооблагаемая временная разница.

4. Первоначальное признание актива / обязательства.

Когда актив или обязательство первоначально признаются в финансовой отчетности, они частично или полностью могут облагаться или не облагаться налогом. В этом случае отложенное налоговое обязательство признается с учетом конкретной ситуации.

[см. параграф IAS 12:15]

Отложенный налоговый актив.

Хотя вам необходимо признать отложенное налоговое обязательство по всем налогооблагаемым временным разницам, здесь ситуация другая.

Отложенный налоговый актив признается по всем вычитаемым временным разницам в той степени, в которой существует вероятность получения налогооблагаемой прибыли, против которой может быть зачтена вычитаемая временная разница.

Никакое отложенное налоговое обязательство не признается при первоначальном признании актива или обязательства по сделке, которая не является объединением компаний и на момент совершения сделки не влияет ни на бухгалтерскую, ни на налогооблагаемую прибыль (убыток).

Наиболее распространенными примерами вычитаемых временных разниц, приводящих к отложенным налоговым активам, являются:

- Временные различия.

- Объединение бизнеса.

- Активы, отражаемые по справедливой стоимости.

- Первоначальное признание актива / обязательства.

Неиспользованные налоговые убытки и налоговые льготы.

Отложенный налоговый актив признается в отношении неиспользованных налоговых убытков, перенесенных на будущие периоды и неиспользованных налоговых льгот, в той степени, в которой существует вероятность получения будущей налогооблагаемой прибыли, против которой могут быть использованы неиспользованные налоговые убытки / льготы.

Инвестиции в дочерние компании, филиалы и ассоциированные компании и доли участия в совместных предприятиях.

За исключением различных видов временных разниц, упомянутых выше, некоторые из них могут возникать при объединении бизнеса. Эта проблема еще сложнее, чем выглядит, поскольку временная разница может отличаться в консолидированной финансовой отчетности от временной разницы в финансовой отчетности отдельной материнской компании.

Такие различия возникают из-за ряда обстоятельств:

- Нераспределенная прибыль дочерних компаний, филиалов, ассоциированных компаний и совместных предприятий;

- Изменения валютных курсов, когда материнская и дочерняя компания находятся в разных странах;

- Уменьшение балансовой стоимости инвестиций в ассоциированную компанию до ее возмещаемой стоимости.

Здесь применяются 2 основных правила признания отложенного налога:

- Предприятие признает отложенное налоговое обязательство по всем налогооблагаемым временным разницам, связанным с инвестициями в дочерние компании, филиалы и ассоциированные компании, участием в совместных предприятиях, за исключением случаев, когда выполняются оба следующих условия:

- материнская компания, инвестор, участник совместной компании может контролировать сроки восстановления временной разницы; а также

- ожидается, что временная разница не будет восстановлена в обозримом будущем.

- Предприятие признает отложенный налоговый актив по всем вычитаемым временным разницам, связанным с инвестициями в дочерние компании, филиалы и ассоциированные компании, и участием в совместных предприятиях, в той степени, в которой существует вероятность того, что:

- временная разница будет восстановлена в обозримом будущем; а также

- появится налогооблагаемая прибыль, в зачет которой можно будет использовать временную разницу.

Оценка отложенного налога.

[см. параграфы IAS 12:46 - 56]

При оценке отложенных налоговых активов / обязательств вам необходимо использовать налоговые ставки, которые, как ожидается, будут применяться в период реализации актива или погашения обязательства. Однако эти ожидаемые ставки должны основываться на налоговых ставках или налоговых нормах, которые были приняты или по существу введены в действие к концу отчетного периода.

Поэтому, не используйте приблизительные оценки будущих налоговых ставок, поскольку это не допускается.

Здесь также необходимо указать, что оценка отложенного налога должна отражать налоговые последствия, которые будут вытекать из способа, каким компания планирует получить возмещение и погасить балансовую стоимость актива или обязательства.

Так, например, если в вашей стране продажа недвижимости облагаются налогом по ставке 35%, а другие доходы - по ставке 30%, то для расчета отложенного налога на вашу недвижимость вам необходимо применить ставку налога на основе ожидаемого способа возмещения имущества. Если вы планируете продать его, тогда оценка вашего отложенного налога составит 35%, а если вы планируете его использовать, то оценка составит 30%.

Как признавать отложенные налоги?

Почти во всех ситуациях вы признаете отложенный налог в качестве дохода или расхода в составе прибыли или убытка за период. Есть только 2 исключения из этого правила:

- если отложенный налог возник в результате операции или не был признанан в составе прибыли или убытка, то вам необходимо признать отложенный налог таким же образом (в прочем совокупном доходе или непосредственно в собственном капитале);

- если отложенный налог возник при объединении компании, отложенный налог влияет на прибыль или выгоду от компоративного приобретения.

Как представить налог на прибыль в отчетности.

[см. параграфы IAS 12:71 - 76]

Основной вопрос при представлении налога на прибыль касается взаимозачетов. Можно ли представить текущие или отложенные налоговые активы и обязательства как одну чистую сумму? Или нужно показать их отдельно?

Зачет текущего налога прибыль.

Вы можете сделать взаимозачет текущих налоговых активы и обязательств, если выполнены 2 условия:

- У вас есть юридически закрепленное право делать зачет признанных сумм; а также

- Вы намерены либо сделать зачет, либо реализовать актив и погасить обязательство одновременно.

Зачет отложенного налога на прибыль.

Вы можете сделать взаимозачет отложенных налоговых активы и обязательств, если выполнены 2 условия:

- У вас есть юридически закрепленное право делать зачет текущих активов по налогу на прибыль против текущих обязательств по налогу на прибыль; а также

- Отложенные налоговые активы и отложенные налоговые обязательства относятся к налогу на прибыль, взимаемому одним и тем же налоговым органом с:

- одной и той же налогооблагаемой компании; или

- разных налогооблагаемых компаний, которые намерены погасить текущие налоговые обязательства и активы на чистой основе или реализовать активы и погасить обязательства одновременно, в каждом будущем периоде, в котором, как ожидается, значительные суммы отложенных налоговых обязательств или активов будут погашены или возмещены.

Будьте осторожны при составлении консолидированной финансовой отчетности, потому что часто вы просто не можете комбинировать отложенные налоговые активы материнской компании с отложенными налоговыми обязательствами дочерней компании и представлять их как 1 чистую сумму.