IAS 28 - Учет инвестиций в ассоциированные организации и совместные предприятия: обзор основных положений

Рассмотрим стандарт МСФО (IAS) 28 и особенности учета инвестиций в ассоциированные компании и совместные предприятия, а также, что собой представляют существенное влияние и метод долевого участия.

Стандарты МСФО (IFRS) 3 «Объединения бизнесов» и МСФО (IFRS) 10 «Консолидированная финансовая отчетность» посвящены различным аспектам контроля над инвестициям одной компании в другие компании: как определить и учесть эти инвестиции, а также, как их консолидировать в отчетности.

Еще одним очень частым видом инвестиций является ассоциированная компания, на которую компания-инвестор оказывает значительное влияние.

Правила учета таких инвестиций определяются стандартом МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия». Рассмотрим основные положения этого стандарта.

[см. полный текст стандарта IAS 28, а также IFRS 3 и IFRS 10]

Какова цель МСФО (IAS) 28?

Целью стандарта МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия» является определение:

- правил учета инвестиций в ассоциированные компании;

- требований к применению метода долевого участия при учете инвестиций в ассоциированные компании и совместные предприятия.

[см. параграф IAS 28:1]

Напомним, что означают эти термины:

Ассоциированная организация ('associate') является компанией, на которую инвестор оказывает значительное влияние.

[см. определение в параграфе IAS 28:3]

Совместное предприятие ('joint venture') представляет собой совместную деятельность, в рамках которой стороны осуществляют совместный контроль над компанией и имеют права на чистые активы компании.

[см. определение в параграфе IAS 28:3]

Что такое значительное влияние и как его идентифицировать?

Стандарт МСФО (IAS) 28 определяет значительное влияние ('significant influence') как право участвовать в принятии решений, связанных с финансовой и операционной (хозяйственной) политикой компании, НЕ обладая при этом полным или совместным контролем над принятием этих решений.

[см. определение в параграфе IAS 28:3]

Иногда бывает сложно определить, имеем ли мы дело с контролем или значительным влиянием - и при этом бухгалтер не может ошибаться в этом вопросе, поскольку весь дальнейший бухгалтерский учет и финансовая отчетность зависят от этой классификации.

Как подтвердить наличие значительного влияния?

Основным показателем значительного влияния является (прямо или косвенно) владение более 20% голосующих акций объекта инвестиций.

Но!

Это не строгое правило и часто бывает так, что фактически такая доля не соответствует значительному влиянию.

Иногда бывает так, что когда инвестор владеет более 20% голосов (но менее 50), он получает контроль над объектом инвестиций.

Допустим, компания ABC владеет 40% компании XYZ. Остальные 60% распределены между большим количеством мелких инвесторов, каждый из которых удерживает долю не более 1%.

В данном случае ABC не владеет контрольным большинством голосов (более 50%), и ее доля превышает 20%, что может свидетельствовать о значительном влиянии.

Но, поскольку другие инвесторы владеют максимум по 1% каждый, вероятность одержать верх над голосом ABC в основных решениях очень низка, поэтому компания ABC может фактически обладать контролем над компанией XYZ, а не значительным влиянием. Конечно, такую ситуацию следует изучить более подробно.

Другие способы доказать значительное влияние заключаются в следующем:

- Инвестор заседает в совете директоров (или другом эквивалентном руководящем органе) компании.

- Инвестор участвует в процессе разработки политики компании (включая решения о выплате дивидендов).

- Между инвестором и компанией есть существенные операции.

- Между инвестором и компанией есть обмен управленческим персоналом.

- Компания предоставляет инвестору необходимую техническую и управленческую информацию.

[см. параграф IAS 28:6]

Когда вы оцениваете наличие значительного влияния, вы должны всегда изучать потенциальные права голоса (в виде опционов на покупку акций, конвертируемых долговых инструментов и т. д.).

Как применять метод долевого участия?

Как только инвестор получает значительное влияние или совместный контроль над совместным предприятием, он должен применять в учете метод долевого участия ('equity method').

[см. определение в параграфе IAS 28:3]

Основными принципами метода долевого участия являются:

При первоначальном признании:

1. Инвестиции в ассоциированную компанию или совместное предприятие признаются по себестоимости. Проводка:

Дебет. Инвестиции в отчете о финансовом положении.

Кредит. Денежные средства (банковский счет и т.п.).

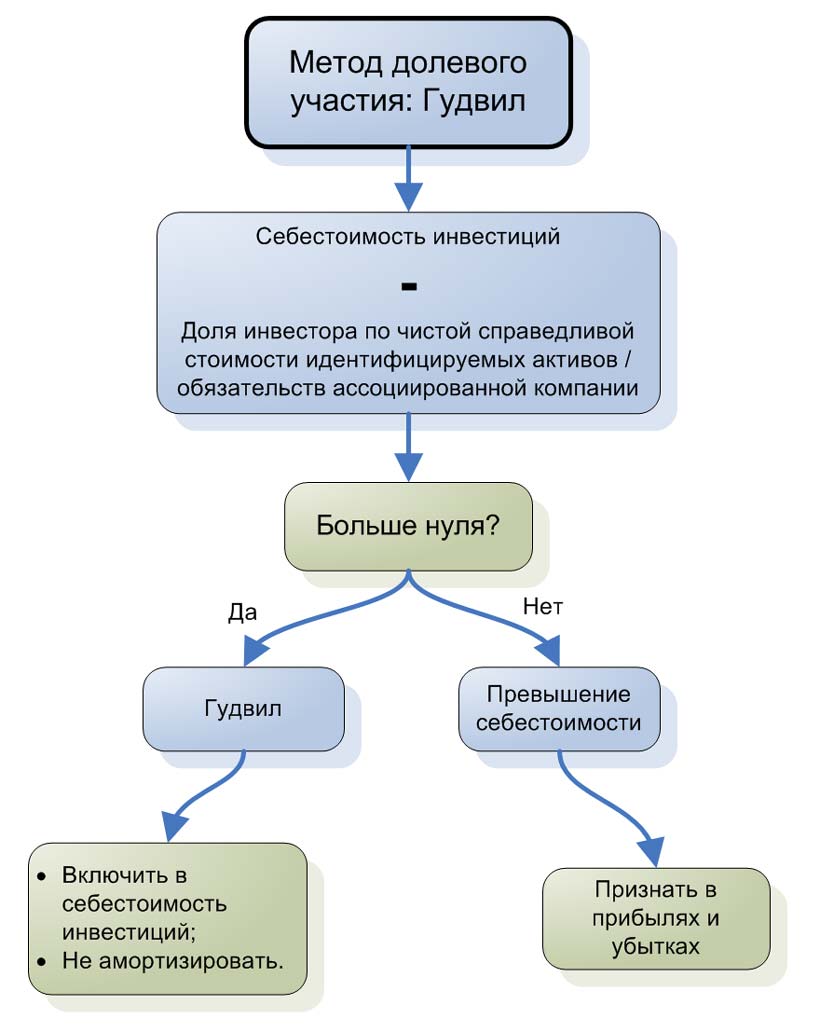

2. Если есть разница между себестоимостью инвестиций и долей инвестора в компании (оцененной по чистой справедливой стоимости идентифицируемых активов и обязательств), то учет зависит от того, является ли эта разница положительной или отрицательной:

- Если разница положительная (себестоимость выше, чем доля инвестора), тогда есть гудвил, который не признается отдельно. Он включается в стоимость инвестиций и не амортизируется.

- Когда разница отрицательная (себестоимость ниже доли инвестора), то она признается как доход в составе прибыли или убытка в период приобретения инвестиций.

Метод долевого участия: Гудвил

Метод долевого участия: Гудвил

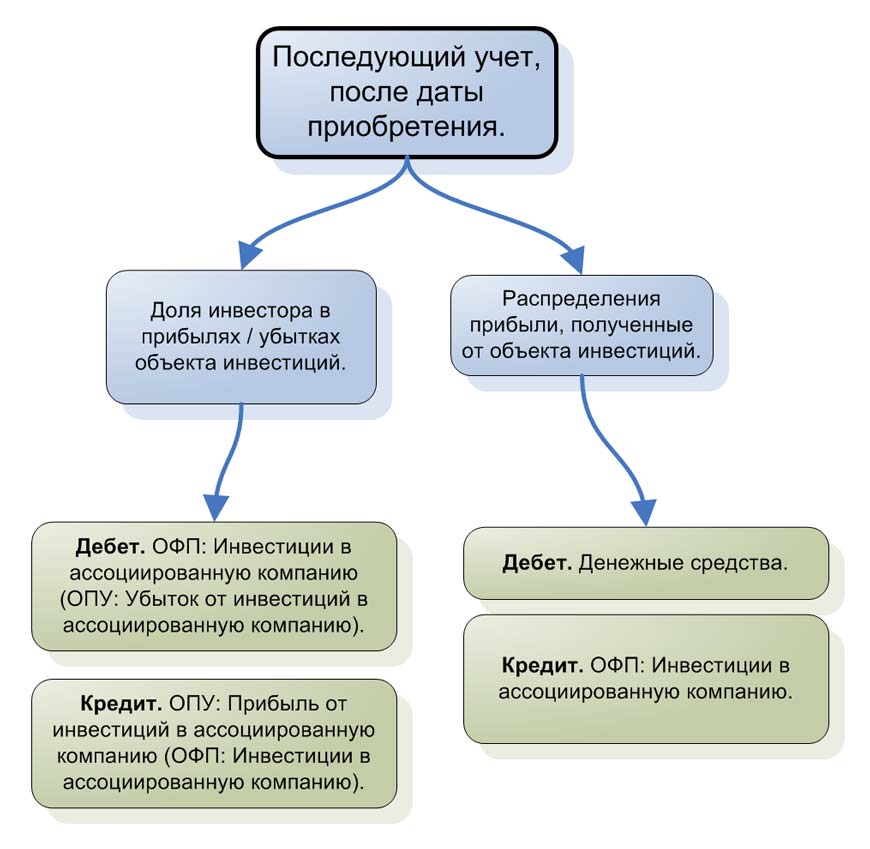

Последующий учет, после первоначального признания:

1. Балансовая стоимость инвестиций увеличивается или уменьшается на долю инвестора от чистой прибыли или убытка от инвестиций после даты приобретения. Проводка:

Дебет. Инвестиции в отчете о финансовом положении и

Кредит. Доход ассоциированной компании в составе прибыли или убытка.

Или, наоборот, в случае убытка ассоциированной компании.

Когда ассоциированная компания или совместное предприятие несет убытки, и эти убытки превышают балансовую стоимость инвестиций, инвестор не может снизить балансовую стоимость инвестиций ниже нуля. Инвестор просто прекращает нести дальнейшие убытки.

2. Когда компания распределяет дивиденды инвестору, такое распределение уменьшает балансовую стоимость инвестиций. Проводка:

Дебет. Денежные средства (или все, что применимо)

Кредит. Инвестиции в отчете о финансовом положении

Метод долевого участия: Последующий учет, после даты приобретения.

Метод долевого участия: Последующий учет, после даты приобретения.

Процедуры метода долевого участия.

Процедуры метода долевого участия очень похожи на процедуры консолидации, описанные в стандарте МСФО (IFRS) 10 «Консолидированная финансовая отчетность»:

- И инвестор, и объект инвестиций должны применять единообразные учетные политики для подобных операций.

- Используется та же самая отчетная дата, если это не является практически невозможным.

- Доля инвестора в прибыли или убытке от взаимных операций «снизу вверх» ('upstream') и «сверху вниз» ('downstream') исключается. Таким образом, вы не устраняете остатки на счете (дебиторской или кредиторской задолженности) на конец отчетного периода, но вы исключаете долю инвестора в прибыли.

В каких случаях метод долевого участия не применим?

Инвестору не нужно применять метод долевого участия в следующих обстоятельствах:

1. Инвестор является материнской компанией, которой не нужно подготавливать консолидированную финансовую отчетности в соответствии с исключениями, предусмотренными параграфом IFRS 10:4(a), который сводится к следующему:

- Компания является дочерней компанией, находящейся под полным или частичным контролем другого инвестора, и владельцы этой другой компании-инвестора проинформированы и не возражают против того, что дочерняя компания не примененяет метод долевого участия;

- Долговые или долевые инструменты предприятия не торгуются на открытом рынке;

- Предприятие не предоставляет свою финансовую отчетность в Комиссию по ценным бумагам или другой аналогичный орган с целью эмиссии финансовых инструментов любого класса на открытом рынке;

- Конечная или любая промежуточная материнская компания объекта инвестиций составляет консолидированную финансовую отчетность в соответствии с МСФО, доступную для публичного использования.

2. Когда инвестиции в ассоциированную компанию или совместное предприятие удерживаются в компании, которая является венчурной организацией, взаимным или паевым фондом или аналогичным предприятием, тогда инвестор может оценивать инвестиции по справедливой стоимости через прибыль или убыток в соответствии с МСФО (IFRS) 9 (и таким образом, не применять метод долевого участия). То же самое относится к ситуации, когда инвестор осуществил инвестиции в ассоциированную компанию, часть которой принадлежит таким организациям.

Здесь следует добавить, что, если инвестиции соответствуют критериям МСФО (IFRS) 5 и классифицируются как удерживаемые для продажи, инвестор должен применять к ним IFRS 5, а не метод долевого участия (если это относится только к части инвестиций, то к этой части применяется МСФО (IFRS) 5).

[см. полный текст стандарта IFRS 5]

Когда прекращать применение метода долевого участия?

Инвестор прекращает применять метод долевого участия, когда его объект инвестиций перестает быть ассоциированным или совместным предприятием.

Способ прекращения зависит от конкретных обстоятельств. Например, если объект инвестиций становится дочерней компанией, тогда инвестор прекращает применять метод долевого участия и начинает применять полную консолидацию в соответствии с IFRS 10 / IFRS 3.