IAS 38 - Как учитывать нематериальные активы по МСФО?

Учет нематериальных активов в некоторых аспектах схож с учетом основных средств, но, тем не менее, имеет собственную специфику. Рассмотрим основные правила признания, оценки и учета НМА в соответствии с МСФО (IAS) 38 «Нематериальные активы».

Многие компании идут на огромные издержки, рассчитывая получить выгоды в будущем.

Например, компании платят зарплату разработчикам программного обеспечения, которые разрабатывают какую-либо игру или приложение.

Но как следует учитывать такие расходы?

Неправильно включать зарплату этих инженеров в прибыль или убыток в полном объеме, в период признания этих расходов, поскольку компания будет извлекать выгоду из этих расходов в будущем.

Или, другими словами: затраты, понесенные сегодня, должны быть соотнесены с доходами в будущем, что представляет собой принцип соответствия.

Эта проблема часто возникает при учете нематериальных активов. Рассмотрим основные правила учета НМА в соответствии с МСФО (IAS) 38 «Нематериальные активы».

[см. полный текст стандарта]

Учет каких активов попадает под действие МСФО (IAS) 38?

Стандарт МСФО (IAS) 38 предписывает правила учета всех нематериальных активов, за исключением нематериальных активов, охватываемых другими стандартами.

Активы, которые не попадают по действие IAS 38 и учитываются в соответствии с иными стандартами:

- Отложенные налоговые активы - МСФО (IAS) 12 «Налоги на прибыль»,

- Гудвил - МСФО (IFRS) 3 «Объединения бизнесов»,

- Нематериальные активы, удерживаемые для продажи, - МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи и прекращенная деятельность»,

- Финансовые активы - МСФО (IAS) 32 «Финансовые инструменты: представление» и МСФО (IFRS) 9 «Финансовые инструменты»,

- Активы, охватываемые МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых»,

- Расходы на разработку и добычу полезных ископаемых, нефти, природного газа и других невосстанавливаемых ресурсов.

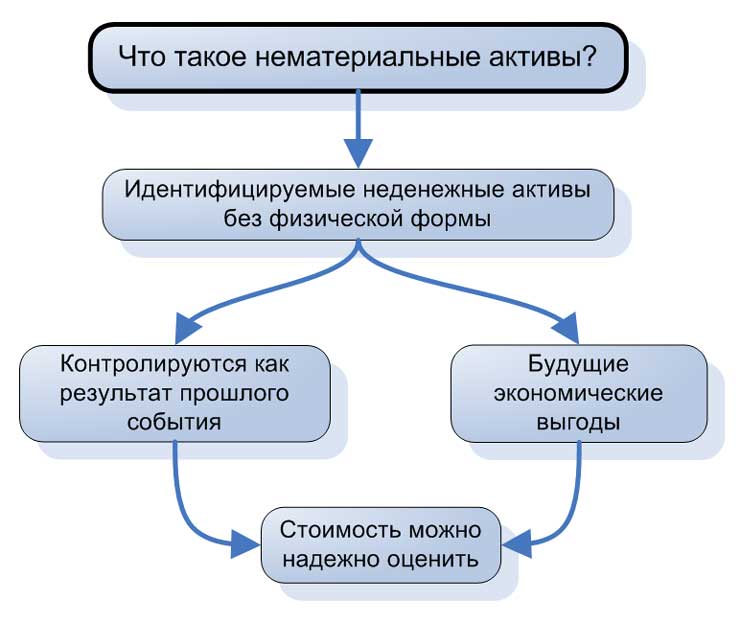

Что такое нематериальный актив?

Нематериальный актив (НМА, англ. 'intangible asset') - это идентифицируемый неденежный актив без физической формы.

Это определение из параграфа 8 IAS 38.

Люди могут интерпретировать это определение по-разному, в зависимости от того, что им нужно, и поэтому в МСФО (IAS) 38 приводится подробное руководство по применению этого определения.

Что такое нематериальные активы?

Что такое нематериальные активы?

Более подробно об идентификации нематериальных активов см. здесь.

Когда и как можно признать нематериальный актив?

Иногда бывает, что ваш объект учета соответствует всем критериям и имеет все характеристики нематериального актива, но вы все еще не можете признать его в своих финансовых отчетах.

Причиной такой ситуации может быть то, что ваш актив не соответствует критериям признания.

Вы можете признать нематериальный актив только тогда, когда:

- Возможны будущие экономические выгоды от актива;

- Стоимость актива можно надежно оценить.

О критериях признания НМА см. здесь.

Как учитывать НМА, созданные компанией?

Когда вы фактически покупаете какой-либо актив у кого-то другого, относительно легко решить, является ли он нематериальным активом или расходами.

Кроме того, в этом случае более вероятно, что критерии признания выполнены.

Но как насчет ситуации, когда вы сами создаете нематериальные активы?

Эта область действительно весьма сложная и запутанная, и поэтому МСФО (IAS) 38 предлагает конкретные рекомендации для учета созданных компанией нематериальных активов.

Исследования.

Исследования (англ. 'research') - это изыскания, с помощью которых вы хотите приобрести некоторые информационные знания.

Например, вы исследуете различные альтернативы для своего нового программного продукта.

Или вы изучаете конкурирующие продукты на рынке, изучаете их возможности и пытаетесь выявить собственные недостатки, чтобы разработать лучший продукт.

Вы НЕ МОЖЕТЕ капитализировать расходы на исследования. Вы должны относить их на прибыли и убытки по мере возникновения.

Также необходимо предупредить, что любые технико-экономические обоснования, оценивающие, является ли проект жизнеспособным или нет, являются исследованиями и должны быть отнесены на РАСХОДЫ в составе прибылей и убытков.

Это в равной степени относится и к значительным расходам. И это также относится как к собственным исследованиям, так и к исследованиям, проводимым сторонними организациями.

Разработки.

Разработки (англ. 'development') обычно осуществляются после фазы исследований.

На стадии разработки вы планируете или разрабатываете новые продукты, материалы, процессы и т. д. - ПЕРЕД началом коммерческого производства или использования.

Крайне важно отличать разработки и исследования, потому вы МОЖЕТЕ КАПИТАЛИЗАТЬ расходы на разработки.

Вы должны соблюсти 6 критериев, прежде чем сможете капитализировать эти расходы:

- Вероятные будущие экономические выгоды от актива,

- Намерение завершить разработку НМА и использовать / продать актив,

- Наличие достаточных и доступных ресурсов для завершения разработки и использования / продажи актива,

- Возможность использования / продажи актива,

- Техническая осуществимость стадии разработки,

- Затраты на разработки можно надежно оценить.

[см. параграф IAS 38.57]

Вы можете капитализировать расходы на разработки только тогда, когда выполнены все 6 критериев - не раньше.

Кроме того, вы не можете капитализировать их ретроспективно.

Например, предположим, что вы потратили 5 000 д.е. на разработки в мае 20x1 года и еще 10 000 д.е. в сентябре 20x1 года.

Если вы выполнили все 6 условий в августе 20X1 года, вы можете капитализировать только 10 000 д.е. в сентябре. Расходы в размере 5 000 д.е., понесенные в мае, должны списываться на прибыли и убытки.

Учет гудвила.

Никогда не капитализируйте гудвил, созданный самой компанией.

Вы можете признать только гудвил, приобретенный при объединении бизнеса, но эта ситуация попадает в сферу действия другого стандарта - МСФО (IFRS) 3.

Учет прочих НМА, созданных самой компанией.

Возможно, вы создали некоторые другие нематериальные активы, такие как бренды, клиентские базы, фирменные наименования и т.п.

МСФО (IAS) 38 запрещает капитализировать эти активы, если они созданы самой компанией, потому что оценить их стоимость трудно (если вообще возможно).

См. также:

Как оценить первоначальную стоимость нематериальных активов?

Первоначальная оценка нематериального актива зависит от того, как вы приобрели этот актив.

Обобщим эти ситуации в следующей таблице:

|

Как приобретен актив? |

Оценка первоначальной стоимости |

|---|---|

|

Отдельное приобретение |

По стоимости приобретения - см. ниже |

|

Создан самой компанией |

Непосредственно связанные (прямые) затраты, понесенные после того, как актив начал соответствовать 6 критериям - см. выше |

|

В результате объединения бизнесов |

Справедливая стоимость на дату приобретения |

|

За счет государственных субсидий |

Справедливая стоимость или номинальная сумма + прямые затраты |

|

В рамках обмена активами |

Справедливая стоимость; если это невозможно, то балансовая стоимость активов |

Стоимость отдельного приобретения нематериального актива.

Стоимость отдельно приобретенного нематериального актива описана в параграфе 27 IAS 38:

- Покупная цена, плюс импортные пошлины и невозмещаемые налоги, менус скидки,

- Любые прямые затраты на подготовку актива к его предполагаемому использованию.

О капитализации затрат в стоимости долгосрочных активов более подробно написано здесь. О том, какие именно затраты можно капитализировать - здесь.

Как осуществлять последующую оценку и учет?

Впоследствии нематериальные активы оцениваются очень точно так же, как основные средства.

Вы можете выбрать одну из двух моделей оценки:

- Модель учета по первоначальной стоимости (англ. 'cost model'): нематериальный актив учитывается по его первоначальной стоимости за вычетом накопленной амортизации и накопленного убытка от обесценения.

- Модель учета по переоцененной стоимости (англ. 'revaluation model'): нематериальный актив учитывается по справедливой стоимости на дату переоценки за вычетом последующей накопленной амортизации и последующего накопленного убытка от обесценения.

К этому нужно добавить, что модель учета по переоцененной стоимости достаточно редко применяется для нематериальных активов, поскольку для подобных активов обычно нет активного рынка, позволяющего определить справедливую стоимость.

Вы не можете применять модель учета по переоцененной стоимости для брендов, фирменных наименований, патентов, товарных знаков и аналогичных активов.

Причина в том, что эти активы очень специфичны и уникальны, и не торгуются на активном рынке.

Бухгалтерские проводки по амортизации и переоценке почти такие же, как и при учете основных средств.

Амортизация и срок полезного использования НМА.

Как и в случае основных средств, амортизация представляет собой распределение амортизируемой суммы нематериального актива в течение срока его полезного использования.

Здесь вам нужно определить:

- Сколько амортизировать или амортизируемую сумму (стоимость - остаточная стоимость),

- Как долго амортизировать или каков срок полезного использования актива, и

- Как амортизировать или какой метод амортизации применять.

Есть одна специфическая особенность в отношении амортизации НМА - это срок полезного использования (англ. ' useful life ').

Нематериальные активы могут иметь:

- Конечный срок полезного использования (англ. 'finite useful life'): в этом случае вы можете оценить срок службы актива, например, для программного обеспечения, или

- Неопределенный срок полезного использования (англ. 'indefinite useful life'): нет прогнозируемого предельного периода, в течение которого актив будет генерировать денежные потоки. Это, например, относится к брендам.

Когда у вас есть актив с неопределенным сроком полезного использования, вы НЕ ДОЛЖНЫ его амортизировать.

Вместо этого вы должны пересматривать срок полезного использования актива в конце каждого финансового года и искать индикаторы обесценения.

Когда прекращать признание нематериального актива?

Вы должны прекратить признание нематериального актива:

- При выбытии актива или

- Когда от актива больше не ожидается будущих экономических выгод.

Прибыль или убыток от прекращения признания нематериальных активов рассчитывается как:

- Чистый доход от выбытия (продажи), минус

- Балансовая стоимость актива.

Доход или убыток от выбытия признается в составе прибыли или убытка.