IAS 38 - Как отличить нематериальные активы от расходов?

Вопрос классификации и признания нематериальных активов связан с суждениями и в некоторых случаях вызывает затруднения. Рассмотрим практические примеры нематериальных активов, а также то, как можно отличить нематериальные активы от расходов.

Приходилось ли вам приобретать ценную коммерческую информацию?

Представьте себе такую ситуацию: одна компания продает другой компании базу данных потенциальных клиентов. Компания-покупатель выплатила значительную сумму денежных средств за список клиентов телекоммуникационных услуг.

База данных содержит имена, адреса и номера телефонов клиентов. Покупатель намеревался использовать этот список, чтобы связаться с потенциальными клиентами и предложить им свои услуги.

Аудиторы покупателя заявили, что сумма, уплаченная за перечень клиентов, является расходом в составе прибыли или убытка.

Но так ли это?

Список клиентов отлично соответствует определению нематериального актива, и в этом случае, скорее всего, покупатель приобрел нематериальный актив вместо расходов в составе прибыли или убытка.

Рассмотрим на практическом примере, как отличить нематериальные активы от расходов, в том числе и в случае со списком клиентов.

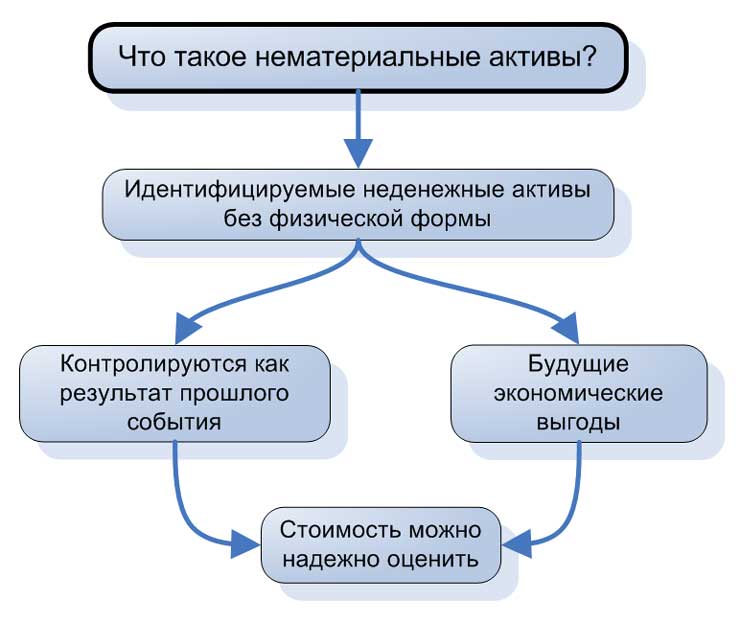

Что такое нематериальный актив?

Если вы не уверены в том, является ли какой-то предмет нематериальным активом или просто расходом, следует всегда обратиться к базовому определению актива в МСФО (IAS) 38 и Концептуальных основах МСФО:

Актив — существующий экономический ресурс, контролируемый организацией в результате прошлых событий.

Экономический ресурс — это право, которое обладает потенциалом создания экономических выгод.

[см. параграфы КО IFRS 2018:4.3 - 4.5]

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что помимо базового определения нематериальный актив (англ. 'intangible asset') является идентифицируемым неденежным активом без физической формы.

[см. определение в параграфе IAS 38:8]

Если подвести итог этим определениям, каждый нематериальный актив обладает 3-мя основными характеристиками:

- Он контролируется компанией;

- Он не имеет физической формы;

- Он идентифицируется.

Здесь необходимо сделать оговорку: может случиться так, что у актива есть все 3 характеристики, но вы не можете признать его в своем отчете о финансовом положении.

Причина в том, что он все еще может не соответствовать критериям признания.

Например, предположим, что вы ведете учет в телекоммуникационной компании, у которой есть миллионы клиентов.

В этом случае у вас есть список клиентов, который является нематериальным активом (см. аргументацию ниже), но вы не можете отразить его в своем балансе, потому что не можете оценить его стоимость.

Теперь разберемся, что означает каждая характеристика.

1. Контроль компании над активом.

Если вы можете получить будущие экономические выгоды от использования актива и, в то же время, вы можете запретить другим получать эти выгоды, тогда вы контролируете актив.

В большинстве случаев вы управляете нематериальными активами, когда у вас есть законные права на него.

Например, когда вы купили лицензию или подписали какой-то контракт.

Но иногда контроль осуществляется по-другому.

Например, вы можете разработать отличное программное обеспечение внутри своей компании и контролировать его продажи.

В некоторых случаях вы не можете продемонстрировать достаточный контроль над активом, и, следовательно, вы не можете его признать.

Типичным примером такой ситуации является квалифицированный сотрудник - человеческие ресурсы редко являются нематериальными активами, потому что вы не можете продемонстрировать над ними контроль.

2. Актив не имеет физической формы.

Это очевидно - если какой-то актив имеет физическую форму, то он материальный и, следовательно, не может быть нематериальным.

Однако из этого принципа есть небольшое исключение.

Иногда нематериальный актив привязан к чему-то физическому, чтобы им можно было обладать или хранить его (например, компакт диск с записанным не него фильмом или компьютерной игрой).

В этом случае актив по-прежнему нематериален, поскольку стоимость связанного физического актива очень мала по сравнению со стоимостью нематериального актива.

3. Идентифицируемость актива.

Это также важно.

Активы идентифицируются в одном из этих двух случаев:

- Актив может быть обособлен - т.е. вы можете фактически отделить актив и продать его, переместить его, лицензировать или совершить с ним какое-либо другое действие. Гипотетически.

- Активы возникает из юридических прав - из договора, законодательства и т. д. В этом случае актив не обязательно должен быть обособляемым.

[см. параграфы IAS 38:11 - 12]

Например, представьте, что вы много работали и создали знаменитый бренд.

Является ли он идентифицируемым? Да, поскольку что вы можете (гипотетически) лицензировать или продать его.

Итак, теперь вы знаете, что такое нематериальные активы.

В дальнейшем уделяйте внимание этим 3-м характеристикам, чтобы определить, имеете ли вы дело с нематериальным активом или нет.

Что такое нематериальные активы?

Что такое нематериальные активы?

Можно ли капитализировать нематериальный актив?

Если вы определили, что имеете дело с нематериальным активом, у вас все еще остается два вопроса, на которые необходимо ответить, прежде чем использовать его:

1. Можете ли вы надежно оценить его стоимость?

Это просто.

Если вы не можете оценить стоимость актива, то вы не сможете его капитализировать, даже если это нематериальный актив.

Например: вы не можете капитализировать базу данных клиентов, если вы не можете определить свои затраты на ее разработку.

2. Предполагается ли, что компания получит будущие экономические выгоды от использования?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращением расходов.

В любом случае вы смотрите на них, как на потенциал для увеличения вашей прибыли.

Тем не менее, многие люди считают, что вы должны быть в состоянии оценить их, иначе они не будут являться будущими экономическими выгодами.

Это не так! На самом деле это, как правило, невозможно.

Представьте, что вы инвестируете в более приятный офис, украшаете его произведениями искусства, красивой мебелью ... можете ли вы действительно оценить увеличение ваших доходов в результате приобретения этих активов?

Нет, не можете. Но вы вполне уверены, что более привлекательный офис поможет вам получить больше денег из карманов ваших клиентов.

Помимо этих условий, есть еще ситуации, в которых существуют нематериальные активы, которые не являются нематериальными активами в соответствии с МСФО (IAS) 38, но что-то еще.

Важное примечание: вышеизложенное полностью относится к нематериальным активам, которые НЕ разрабатываются. Если вы разрабатываете нематериальные активы, тогда вам нужно выполнить еще 6 условий, чтобы капитализировать расходы.

См. также:

Теперь рассмотрим некоторые конкретные примеры.

Примеры нематериальных активов.

Лицензии на ведение деятельности.

Допустим, вы являетесь оператором услуг такси, но вы также выступаете в качестве посредника для отдельных частных таксистов, помогая им получить собственную лицензию.

Таким образом, в рамках вашего бизнеса вы получаете передаваемые лицензии от правительства, и продаете некоторые из них частным водителям, которые покупают их у вас, так как для них это более легкий способ получить лицензию.

Вы приобрели 1 000 лицензий на такси.

Вы нанимаете 400 таксистов, и также планируете 600 лицензий на такси другим частным водителям.

В этом случае все 1000 лицензий на такси являются нематериальными активами, поскольку они удовлетворяют всем требованиям.

Однако вы не можете учесть все эти лицензии как нематериальные активы в соответствии с МСФО (IAS) 38.

Вместо этого вы признаете:

- 400 лицензий, используемых вашими собственными сотрудниками, - как нематериальные активы в соответствии с IAS 38; а также

- 600 лицензий, которые предназначены для продажи, - как запасы в соответствии с МСФО (IAS) 2, поскольку вы удерживаети их для продажи в рамках операционной деятельности.

Интернет-сайты.

Предположим, что ваша компания управляет интернет-магазином одежды через собственный веб-сайт.

Интернет-магазин популярен и привлекает множество клиентов. На этом сайте есть раздел с блогом компании, в котором выкладываются статьи о новейших тенденциях моды.

Этот веб-сайт является нематериальным активом, поскольку:

- компания контролирует его,

- у него нет физической формы, и

- он идентифицируется (т. е. компания может его продать).

Однако, может ли компания признать этот сайт как нематериальный актив?

Да, поскольку он приносит будущие экономические выгоды.

Но может ли компания надежно оценить его стоимость?

Если он был разработан сторонней компанией, то да.

Если же он был разработан силами компании, тогда она должна применять правила МСФО (IAS) 38 и особенно Разъяснение SIC 32 «Нематериальные активы - затраты на веб-сайт» для принятия решения о капитализации актива.

Хоккейная команда.

Представьте, что вы покупаете хоккейную команду.

Цена, которую вы заплатили, отражает качество игры и известность конкретных хоккеистов в этой команде.

Является ли эта хоккейная команда, или, лучше сказать, контракты с игроками, - нематериальным активом?

Обычно вы не можете признать в качестве нематериальных активов контракты с сотрудниками или какие-либо другие расходы, связанные с сотрудниками, потому что вы не можете их контролировать.

Но в этом случае ситуация может быть иной.

Например, по юридическим нормам, установленным хоккейным регулирующим органом, хоккеистам может быть запрещено играть в других командах.

Кроме того, контракты с отдельными игроками могут юридически обязывать игрока оставаться в одной команде в течение нескольких лет.

В этом случае вы сможете продемонстрировать контроль и признать хоккейную команду как свой нематериальный актив.

Лицензии на программное обеспечение.

Допустим, вы приобрели несколько компьютеров для своих сотрудников.

Когда компьютеры прибыли, вы закупили соответствующее количество лицензий операционной системы Windows.

Кроме того, вы приобрели лицензии на использование специального программного обеспечения для бухгалтерского учета.

В дополнение к стоимости покупки вам необходимо заплатить годовую плату за обновление программного обеспечения. Вы также можете продолжать использовать лицензию на программное обеспечение для бухгалтерского учета без ежегодных сборов за обновление, но в этом случае вы не получите никаких обновлений.

В этой ситуации у нас есть 3 объекта учета:

1. Операционная система Windows. Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут использоваться без ОС.

Поэтому вам следует признать компьютеры вместе с операционной системой как основные средства, поэтому никаких отдельных нематериальных активов не будет.

Для получения дополнительной информации см. параграф IAS 38:4.

2. Лицензия на программное обеспечение. Это нематериальный актив.

Вам необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

3. Ежегодные обновления. Обновления ПО не соответствуют определению нематериального актива, поскольку они не отделимы. Они относятся на расходы в составе прибыли или убытка по мере их возникновения.

Вы можете относиться к ним как к чему-то похожему на расходы на техническое обслуживание и ремонт основных средств.

Списки (базы данных) клиентов.

Представьте, что вы купили список клиентов у телекоммуникационной компании с именами, адресами и телефонами клиентов.

Является ли этот список нематериальным активом?

В большинстве случаев да, потому что:

- Он не имеет физической формы,

- Он идентифицируется (поскольку вы смогли его купить),

- Вы контролируете его,

- Вы можете надежно оценить его стоимость (вы заплатили за него) и,

- Вы ожидаете будущие экономические выгоды (увеличение продаж в результате обзвона списка потенциальных клиентов).

Предупреждение: в некоторых странах и в некоторых случаях такой список клиентов не является нематериальным активом.

Причина в том, что в некоторых странах существует законодательство, препятствующее случайному контакту с потенциальными клиентами из списка.

В этом случае вы не сможете получить будущие экономические выгоды от списка, потому что вы не можете его использовать (так зачем его вообще покупать?). Таким образом, вы не контролируете актив полностью.

Тем не менее, телекоммуникационные компании часто просят своих клиентов согласиться с передачей своих данных третьим сторонам в рекламных целях, поэтому в этом случае вы сможете использовать список.

Вы должны изучить все эти вопросы, чтобы прийти к заключению, является ли список клиентов активом или нет.

Рекламная кампания.

Некоторые компании вкладывают большие деньги в свои рекламные кампании. Буквально миллионы.

Представьте, что вы планируете инвестировать 1 мил. евро в рекламную кампанию в течение следующего года.

Ваше рекламное агентство сообщило вам, что эта кампания будет укрепит ваш бренд и позиции на многие годы вперед.

Таким образом, некоторые люди посчитают, что они должны капитализировать рекламную кампанию, поскольку она приносит будущие экономические выоды.

Не будем оспаривать этот довод.

Однако, рекламная кампания НЕ идентифицируется - вы не можете ее отделить и продать кому-то другому.

Поэтому вы должны признать расходы на рекламную кампанию в составе прибыли или убытка. При этом, если вы вносите предоплату за кампанию, скажем, за 2 года вперед, тогда вы должны признать расходы в течение 2 лет, поскольку услуги будут потреблены вашей компанией.