IAS 40 - Как учитывать инвестиционную недвижимость по МСФО?

Помимо IAS 16, есть несколько других стандартов для учета долгосрочных активов и МСФО (IAS) 40 «Инвестиционная недвижимость» - один из них. Рассмотрим основные правила классификации и учета инвестиционной недвижимости.

Многие бухгалтеры ошибочно полагают, что существует только один стандарт, который касается внеоборотных материальных активов: МСФО (IAS) 16 «Основные средства».

Хотя верно то, что необходимо применять МСФО (IAS) 16 для учета большинства ваших долгосрочных (внеоборотных) материальных активов, это не единственный стандарт для учета этой категории активов.

Рассмотрим основные положения стандарта МСФО (IAS) 40 «Инвестиционная недвижимость», определяющие, что такое инвестиционная недвижимость, ее первоначальный и последующий учет, модель учета по справедливой стоимости и другие вопросы.

Что представляет собой МСФО (IAS) 40?

Учет по МСФО (IAS) 40 «Инвестиционная недвижимость» идентичен учету по МСФО (IAS) 16 «Основные средства», за исключением того, что:

- результаты переоценки по IAS 40, как положительные, так и отрицательные, попадают в прибыли и убытки (а не в резерв переоценки), а также

- нет никакой амортизации, если переоценка проводится каждый год.

Какова цель IAS 40?

МСФО (IAS) 40 «Инвестиционная недвижимость» предписывает учет и раскрытие информации в отношении инвестиционной недвижимости.

Но что такое инвестиционная недвижимость?

Инвестиционная недвижимость - это земля, здание (или его часть) или и то и другое, предназначенное для следующих конкретных целей:

- Получение арендной платы;

- Прирост стоимости капитала; или

- И то и другое. (см. параграф IAS 40.5)

Здесь большое значение имеет цель удержания актива. Если вы удерживаете здание или земельный участок для любой из следующих целей, то этот актив нельзя классифицировать как инвестиционную недвижимость:

- Производство или продажа товаров или услуг,

- Административные цели или

- Продажа в рамках операционной деятельности.

Если вы используете свое здание или землю для первых двух целей, вам следует применять МСФО (IAS) 16; а стандарт IAS 2 «Запасы» подходит, когда вы используете здание или землю для продажи в ходе операционной деятельности.

Классификация инвестиционной недвижимости.

Классификация инвестиционной недвижимости.

Примеры инвестиционной недвижимости.

Что конкретно можно отнести к инвестиционной недвижимости?

Вот несколько примеров (см. параграф IAS 40.8):

- Земля, предназначенная для перепродажи в долгосрочной перспективе по более высокой цене (в результате прироста стоимости) или для будущего неопределенного использования (т.е. вы еще не знаете, для чего будете ее использовать).

Однако, если вы покупаете землю и собираетесь через некоторое время построить на ней производственный цех для ведения основной деятельности, то эта земля НЕ является инвестиционной недвижимостью. - Здание, принадлежащее предприятию и сдающееся в аренду в рамках одного или нескольких договоров операционной аренды. Это включает здание, которое в настоящий момент пустует, но вы планируете сдавать его в аренду.

- Любая недвижимость, которую вы фактически строите для будущего использования в качестве инвестиционной недвижимости.

Здесь будьте внимательны, потому что, если вы строите здание для какой-либо третьей стороны, оно НЕ является инвестиционной недвижимостью и к нему вы должны применять МСФО (IAS) 11 «Договоры на строительство» или МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Когда признавать инвестиционную недвижимость в учете?

Правила признания инвестиционной недвижимости в основном такие же, как в МСФО (IAS) 16 для основных средств, т. е. вы признаете инвестиционную недвижимость в качестве актива только в случае выполнения двух условий:

- Вероятно, что будущие экономические выгоды, связанные с этим активом, будут переданы компании; а также

- Стоимость актива можно надежно оценить.

[см. параграф IAS 16.7]

Как осуществляется первоначальная оценка инвестиционной недвижимости?

Инвестиционная недвижимость первоначально оценивается по себестоимости, включая стоимость сделки (затраты на приобретение).

Себестоимость инвестиционной недвижимости включает:

- Стоимость приобретения и

- Любые непосредственно связанные с приобретением расходы, такие как судебные издержки или консалтинговые услуги, налоги на имущество и т.д.

В себестоимость нельзя включать:

- Любые затраты на запуск.

Однако, если эти затраты на запуск напрямую связаны с функционированием инвестиционной недвижимости, вы можете их включить. Но НЕ включайте общие расходы на запуск. - Операционные убытки, которые компания понесла до того, как объект недвижимости достиг запланированного уровня пользования, и

- Сверхнормативный расход материальных, трудовых или прочих ресурсов, возникщий при строительстве объекта недвижимости.

Если оплата за инвестиционную недвижимость откладывается, вам необходимо дисконтировать сумму этого платежа до приведенной (текущей) стоимости, чтобы установить эквивалент денежной стоимости на текущий момент.

Также следует упомянуть, что на самом деле вы можете классифицировать активы, находящиеся в финансовой аренде как инвестиционную недвижимость, и в этом случае первоначальная стоимость рассчитывается в соответствии с МСФО (IFRS) 16 «Аренда».

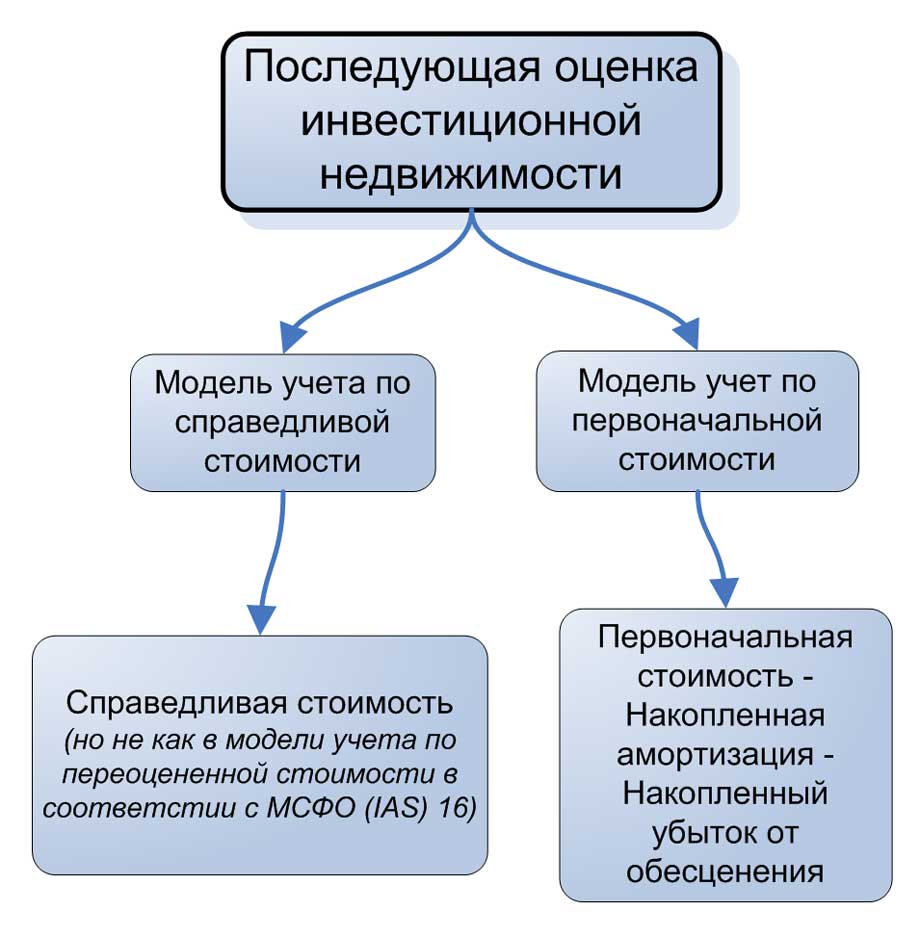

Как осуществляется последующая оценка инвестиционной недвижимости?

После первоначального признания у вас есть 2 варианта для оценки вашей инвестиционной недвижимости (параграф IAS 40.30 и далее).

После того, как вы сделаете свой выбор, вы должны придерживаться его и оценивать всю свою инвестиционную недвижимость с использованием той же модели (на самом деле есть исключения из этого правила).

Последующая оценка инвестиционной недвижимости.

Последующая оценка инвестиционной недвижимости.

Вариант 1: Оценка по модели учета по справедливой стоимости.

В соответствии с моделью учета по справедливой стоимости (англ. 'fair value model') инвестиционная недвижимость оценивается по справедливой стоимости на отчетную дату. (см. параграф IAS 40.33).

Оценка по справедливой стоимости определена в стандарте МСФО (IFRS) 13 «Оценка справедливой стоимости».

Прибыль или убыток от переоценки по справедливой стоимости признается в составе прибыли или убытка.

Иногда справедливую стоимость нельзя достоверно оценить после первоначального признания. Это возможно в исключительно редких случаях, и в этом случае МСФО (IAS) 40 предписывает (см. параграф 53):

- Оценить инвестиционную недвижимость по себестоимости, если она еще не завершена и находится в стадии строительства; или

- Оценить инвестиционную недвижимость с использованием модели учета по первоначальной стоимости, если она завершена.

Вариант 2: Оценка по модели учета по первоначальной стоимости.

Второй вариант для последующей оценки инвестиционной недвижимости - это модель учета по первоначальной стоимости (англ. 'cost model').

Эту модель оценки IAS 40 не описывает это подробно, а ссылается на стандарт IAS 16 «Основные средства». Это означает, что вам нужно применять ту же методологию, что и в МСФО (IAS) 16.

Как перейти на другую модель оценки инвестиционной недвижимости?

Можете ли вы фактически перейти от модели учета по первоначальной стоимости к модели учета по справедливой стоимости или, наоборот, от модели учета по справедливой стоимости к модели учета по первоначальной?

Ответ «ДА», но только в том случае, если это изменение приводит к тому, что в финансовых отчетах компании появится более достоверная информация о финансовом положении и результатах.

Что это означает на практике?

Переход от модели учета по первоначальной стоимости к модели учета по справедливой стоимости, вероятно, будет соответствовать этому условию, и поэтому вы можете это сделать, если будете уверены, что сможете регулярно оценивать справедливую стоимость и что модель учета по справедливой стоимости подходит лучше.

Однако противоположное изменение (переход от модели учета по справедливой стоимости к модели учета по первоначальной стоимости) вряд ли приведет к более надежному представлению активов в отчетности. Поэтому вы не должны этого делать, но если все же делате, то редко и по уважительным причинам.

Как перевести активы из и в инвестиционную недвижимость?

Когда мы говорим о трансфертах (переводах из категории в категорию), связанных с инвестиционной недвижимостью, мы имеем в виду реклассификацию.

Например, вы реклассифицируете здание, ранее учитывавшееся как основные средства согласно МСФО (IAS) 16, в инвестиционную недвижимость согласно МСФО (IAS) 40.

Перевод возможен, но только при изменении характера использования актива или цели удержания актива, например (см. параграф IAS 40.57):

- Вы начинаете сдавать в аренду недвижимость, которая ранее использовалось в качестве административного здания (перевод в инвестиционную собственность собственности, использовавшейся ранее владельцем, согласно МСФО IAS 16).

- Вы прекращаете сдавать в аренду здание и начнете использовать его сами.

- Вы владели землей без определенной цели, и недавно решили построить на ней жилой дом для продажи квартир (перевод из инвестиционной недвижимости в запасы).

Как отражается в бухгалтерском учете перевод недвижимости из категории в категорию?

Это зависит от типа перевода и выбранной учетной политики для инвестиционной недвижимости.

Если вы решили учитывать свою инвестиционную собственность по модели учета по первоначальной стоимости, тогда проблем с переводом нет, вы просто продолжаете вести учет так, как вели раньше.

Однако, если вы выбрали модель учета по справедливой стоимости, то все несколько сложнее:

- Когда вы переводите актив в инвестиционную недвижимость, тогда оценочной стоимостью актива будет справедливая стоимость на дату перевода. Разница между балансовой стоимостью актива и справедливой стоимостью рассматривается и учитывается таким же образом, как переоценка по МСФО (IAS) 16.

- Когда вы переводите актив из инвестиционной недвижимости, стоимостью актива также будет справедливая стоимость на дату перевода.

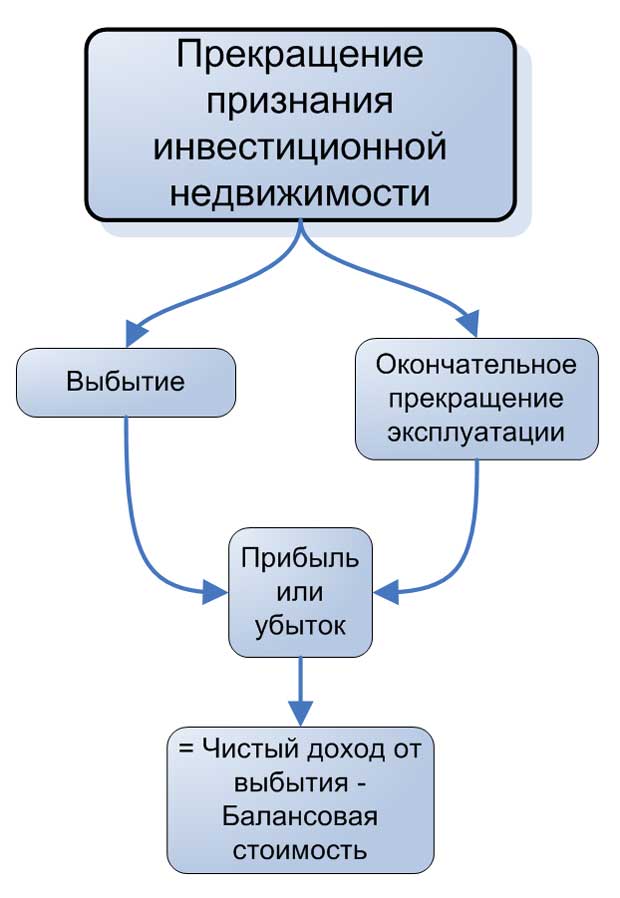

Как прекратить признание инвестиционной недвижимости?

Правила прекращения признания (т.е. когда вы можете ликвидировать инвестиционную недвижимость и исключить ее из учета) в IAS 40 аналогичны правилам в IAS 16.

Вы можете прекратить признание своей инвестиционной недвижимости при двух обстоятельствах (см. параграф IAS 40.66):

- При выбытии актива или

- Когда инвестиционная недвижимость более не эксплуатируется и ее выбытие в дальнейшем не должно принести экономических выгод.

Вам необходимо рассчитать прибыль или убыток от выбытия (см. параграф IAS 40.69) как разницу между:

- Чистыми поступлениями от выбытия актива и

- Балансовой стоимостью актива.

Прибыль или убыток от выбытия признается в составе прибыли или убытка.

Прекращение признания инвестиционной недвижимости.

Прекращение признания инвестиционной недвижимости.

Раскрытие информации об инвестиционной недвижимости.

МСФО (IAS) 40 «Инвестиционная недвижимость» предписывает множество раскрытий информации, которые должны быть представлены в финансовой отчетности, включая:

- описание выбранной модели,

- то, как была оценена справедливая стоимость,

- критерии классификации инвестиционной недвижимости,

- переводы инвестиционной недвижимости из категории в категорию в течение отчетного периода.

За дополнительной информацией о раскрытиях следует обратиться к параграфам 74-79 IAS 40.