IFRS 10 - Как консолидировать компании специального назначения (SPE)?

Рассмотрим, что представляют собой компании специального назначения и покажем на примере, как их следует консолидировать в соответствии с МСФО.

В 2001 году одна из крупнейших бухгалтерских фирм, Arthur Andersen, дискредитировала себя и прекратила свою деятельность после громкого скандала с учетом и аудитом компании Enron. Около 85 000 сотрудников Arthur Andersen по всему миру потеряли работу из-за мошеннических действий нескольких менеджеров по аудиту из Чикаго.

Вполне понятно, что если аудитор не выполняет свою работу должным образом, а затем отправляет свои рабочие документы в шредер, чтобы скрыть доказательства, то он не заслуживает ничего, кроме потери репутации и выхода из бизнеса.

К чему это отступление?

Поскольку бухгалтерские скандалы c Enron имеют отношение к компаниям специального назначения (SPE), это отличный пример из жизни о том, что происходит, когда вы НЕ консолидируете SPE.

Попробуем пролить свет на то, что представляют собой компании специального назначения и покажем на примере, как их следует консолидировать.

Что такое компания специального назначения (SPE)?

Компании специального назначения (SPE, от англ. 'special purpose entity'), которые еще иногда называют SPV (от англ. 'special purpose vehicle'), является юридическим лицом или компанией, созданной для выполнения особой задали или достижения особой цели.

Например, международная группа может создавать SPE для проведения исследований и разработок.

Банки обычно создают SPE для целей секьюритизации кредита и сбора долгов, чтобы избежать определенных юридических рисков в конкретных странах, для передачи активов, а иногда и с целью избежать высоких налогов.

Компании специального назначения часто предназначены для привлечения более дешевого финансирования.

Очень важным фактором является то, что SPE может формально не принадлежать своему учредителю по разным причинам.

Для SPE также характерны инвесторы в капитал компании, которые не ведут себя как настоящие акционеры - они не принимают никаких решений, но часто получают фиксированную прибыль от своих инвестиций (а не дивиденды на основе прибыли) и т. д.

Отличный пример SPE, как вы догадались, - Enron.

Enron создала множество таких компаний специального назначения, чтобы скрыть свои долги. При этом, фактически, доля владельцев Enron в созданных SPE была близка к нулю.

Что случилось с компанией Enron?

Enron была американской энергетической корпорацией, в которой работало около 20 000 человек непосредственно перед ее банкротством в 2001 году.

Но лидеры Enron манипулировали своими финансовыми результатами и выпускали путаные и неверные финансовые отчеты.

Кроме того, Enron приобрела огромные долги и поэтому создала сотни компаний специального назначения, чтобы скрыть их.

Как это оказалось возможно?

Если коротко то, Enron НЕ консолидировала в своей отчетности эти SPE, и поэтому никто не видел фактические долги в консолидированной финансовой отчетности Enron.

Почему Enron не консолидировала компании специального назначения?

Потому что в то время правила бухгалтерского учета для консолидации отчетности не были такими строгими, как сейчас.

Следует ли консолидировать компании специального назначения?

Чтобы избежать подобных бухгалтерских скандалов, стандарт МСФО (IFRS) 10 предписывает оценивать необходимость консолидации на основе контроля над SPE, а не на основе прав собственности.

Если материнская компания или учредитель управляют SPE, то SPE необходимо консолидировать, даже если материнская компания владеет долей участия близкой к нулю.

Стандарт МСФО (IFRS) 10 [см .также полный текст страндарта IFRS 10] дает бухгалтерам обширные рекомендации по оценке наличия у компании контроля над другой компанией, но мы не будем рассматривать их здесь.

Сосредоточимся на самой консолидации.

Как консолидировать отчетность, если материнская компания владеет 0% долей? Как рассчитывать гудвил и неконтролирующую долю участия?

Если материнская компания контролирует компанию специального назначения, то эта SPE является дочерней компанией.

И вы должны применять те же принципы консолидации, что и для любой другой дочерней компании с «нормальной» долей участия.

Изобразим это на примере.

Пример консолидации компании специального назначения (SPE).

Материнская компания Mommy Corp. хочет привлечь дешевое финансирование из страны A и для этого приходит к соглашению с компанией Baby Ltd., зарегистрированной в стране A, которая полностью принадлежит третьим сторонам, в настоящее время не выполняет никаких операций.

Банки в стране А предоставляют льготные кредиты с более низкими процентными ставками компаниям, принадлежащим местным предпринимателям. Поэтому Mommy Corp. решает не приобретать какую-либо долю в Baby Ltd., чтобы получить более дешевый кредит.

Вместо этого компании Mommy Corp. и Baby Ltd. заключили следующее соглашение:

- Mommy Corp. выплачивает Baby Ltd. 10 000 д.е., чтобы покрыть все расходы, связанные с ведением переговоров по кредиту;

- Mommy Corp. будет гарантом всех долгов Baby Ltd. в рамках данного соглашения;

- Менеджеры Mommy Corp. возьмут на себя принятие решений в Baby Ltd., включая права голоса.

Балансы Mommy Corp. и Baby Ltd. на отчетную дату выглядят следующим образом:

|

Отчет о финансовом положении на отчетную дату |

Mommy Corp. |

Baby Ltd. |

|---|---|---|

|

Активы |

||

|

Внеоборотные активы |

160 000 |

50 000 |

|

Инвестиции в Baby Ltd. |

10 000 |

0 |

|

Оборотные активы |

130 000 |

150 000 |

|

Итого, активы |

300 000 |

200 000 |

|

Капитал и обязательства |

||

|

Капитал |

||

|

Акционерный капитал |

-100 000 |

-20 000 |

|

Нераспределенная прибыль |

-32 000 |

-2 000 |

|

Обязательства |

||

|

Долгосрочные обязательства |

-150 000 |

-175 000 |

|

Краткосрочные обязательства |

-18 000 |

-3 000 |

|

Итого капитал и обязательства |

-300 000 |

-200 000 |

|

Проверка |

0 |

0 |

Примечания:

- Нераспределенная прибыль Baby Ltd. на дату соглашения составляла 1 000 д.е.

- На отчетную дату финансирование Mommy Corp. через Baby Ltd. составляло 150 000 д.е.

Все это выглядит так, что Mommy Corp. берет под контроль Baby Ltd., несмотря на то, что ее доля участия составляет 0%.

Теперь консолидируем отчетность. Мы будем использовать метод пропорциональной доли для оценки неконтролирующей доли участия.

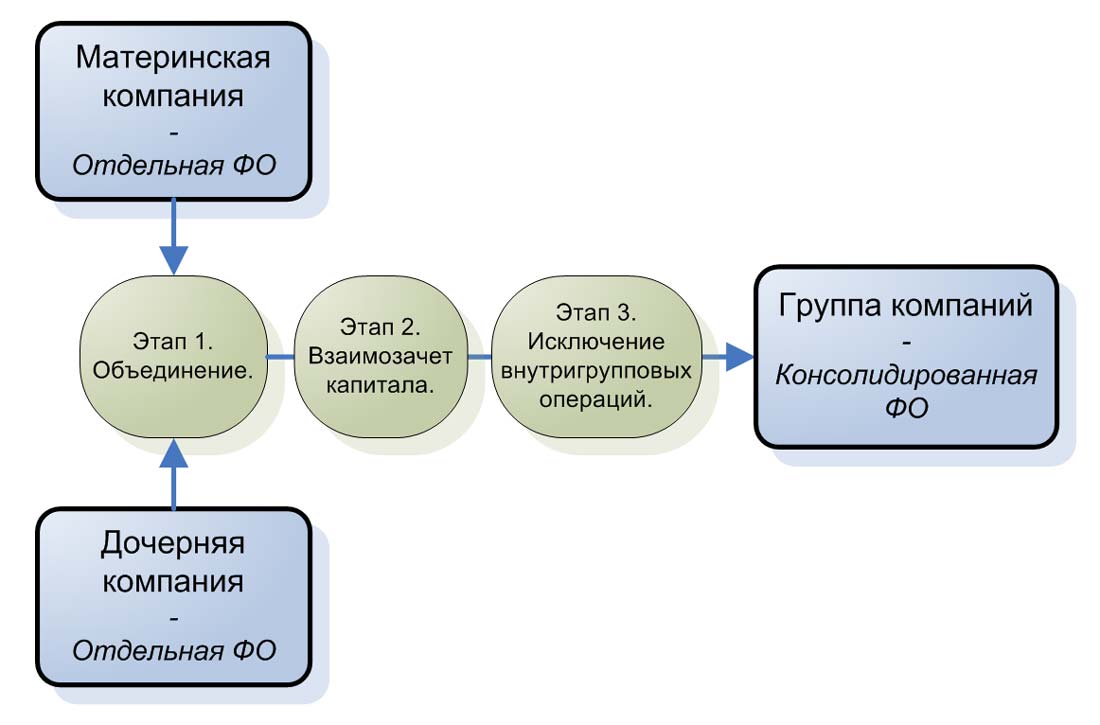

3 этапа консолидации отчетности.

Процедуры и этапы консолидации описаны здесь.

3 этапа консолидации балансового отчета.

3 этапа консолидации балансового отчета.

В нашем примере мы будем использовать те же этапы для консолидации SPE:

- Объединим статьи;

- Сделаем взаимозачет капитала: исключим инвестиции материнской компании и материнскую долю участия в дочерней компании (+ гудвилл);

- Исключим внутригрупповые операции.

Этап 1: Объединение.

Как и при любой другой консолидации, давайте объединим все схожие статьи, построчно.

Объединенные итоги приведены здесь:

|

Отчет о финансовом положении на отчетную дату |

Mommy Corp. |

Baby Ltd. |

Этап 1. Объединение. |

|---|---|---|---|

|

Активы |

|||

|

Внеоборотные активы |

160 000 |

50 000 |

210 000 |

|

Инвестиции в Baby Ltd. |

10 000 |

0 |

10 000 |

|

Оборотные активы |

130 000 |

150 000 |

280 000 |

|

Итого, активы |

300 000 |

200 000 |

500 000 |

|

Капитал и обязательства |

|||

|

Капитал |

|||

|

Акционерный капитал |

-100 000 |

-20 000 |

-120 000 |

|

Нераспределенная прибыль |

-32 000 |

-2 000 |

-34 000 |

|

Обязательства |

|||

|

Долгосрочные обязательства |

-150 000 |

-175 000 |

-325 000 |

|

Краткосрочные обязательства |

-18 000 |

-3 000 |

-21 000 |

|

Итого капитал и обязательства |

-300 000 |

-200 000 |

-500 000 |

|

Проверка |

0 |

0 |

0 |

Этап 2: Взаимозачет.

Теперь мы можем исключить:

- балансовую стоимость инвестиций материнской компании в компанию специального назначения и

- долю участия материнской компании в капитале компании специального назначения;

а также признать любую неконтролирующую долю участия и гудвил.

На этот раз все будет немного иначе, поскольку материнская компания не сделала прямых инвестиций в акции дочерней компании.

Вместо этого материнская компания просто заплатила дочерней компании 10 000 д.е., чтобы покрыть расходы, связанные с финансированием. Этот платеж - это инвестиции материнской компании в SPE.

Кроме того, есть один очень интересный вопрос, связанный с неконтролирующей долей участия (NCI).

Какой она будет в этом случае?

Как вы, вероятно, догадались - 100%.

Это потому, что Mommy Corp не владеет какой-либо долей, и все принадлежит неконтролирующей доле участия.

Такая ситуация стала возможной, поскольку материнская компания получила контроль над дочерней компанией по договоренности, а НЕ за счет владения акциями.

Расчет гудвила выглядит следующим образом:

- Справедливая стоимость инвестиций Mommy Corp.:

10 000 д.е. - Плюс неконтролирующая доля при приобретении (доля акций Baby Ltd. в размере 20 000 д.е. плюс нераспределенная прибыль Baby Ltd. в размере 1 000 д.е., умноженная на долю NCI в размере 100%):

21 000 д.е. * 100% = 21 000 д.е. - Минус чистые активы на момент приобретении (см. выше):

21 000 д.е. - Гудвил = 10 000 д.е.

Вас не должно удивлять то, что гудвил в точности равен инвестициям материнской компании в SPE.

Это неудивительно, поскольку материнская компания заплатила 10 000 д.е. за приобретение нулевой доли!

Нам также необходимо признать неконтролирующую долю участия на отчетную дату, что составляет 100% от чистых активов дочерней компании на отчетную дату - 22 000 д.е.

В журнале будут сделаны следующие проводки:

|

Описание |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Исключение инвестиций Mommy Corp в Baby Ltd |

-10 000 |

Баланс - Инвестиции в Baby Ltd |

|

|

Исключение уставного капитала Baby Ltd |

+20 000 |

Баланс - Акционерный капитал Baby Ltd |

|

|

Исключение 100% (NCI) нераспределенной прибыли Baby Ltd, полученной после приобретения долей |

+2 000 |

Баланс - Нераспределенная прибыль |

|

|

Признание NCI на дату составления отчености |

-22 000 |

Баланс - NCI |

|

|

Признание гудвила, приобретенного при объединении бизнеса |

+10 000 |

Баланс - Нематериальные активы (гудвил) |

|

|

Проверка |

0 |

Этап 2 показан в следующей таблице:

|

Отчет о финансовом положении на отчетную дату |

Mommy Corp. |

Baby Ltd. |

Этап 1. Объеди- нение. |

Этап 2. Взаимо- зачет. |

|---|---|---|---|---|

|

Активы |

||||

|

Внеоборотные активы |

160 000 |

50 000 |

210 000 | |

|

Инвестиции в Baby Ltd. |

10 000 |

0 |

10 000 | -10 000 |

|

Гудвил, приобретенный при объединении бизнеса |

10 000 | |||

|

Оборотные активы |

130 000 |

150 000 |

280 000 | |

|

Итого, активы |

300 000 |

200 000 |

500 000 | 0 |

|

Капитал и обязательства |

||||

|

Капитал |

||||

|

Акционерный капитал |

-100 000 |

-20 000 |

-120 000 | 20 000 |

|

Нераспределенная прибыль |

-32 000 |

-2 000 |

-34 000 | 2 000 |

|

Неконтролирующая доля участия (NCI) |

-22 000 | |||

|

Обязательства |

||||

|

Долгосрочные обязательства |

-150 000 |

-175 000 |

-325 000 | |

|

Краткосрочные обязательства |

-18 000 |

-3 000 |

-21 000 | |

|

Итого капитал и обязательства |

-300 000 |

-200 000 |

-500 000 | 0 |

|

Проверка |

0 |

0 |

0 | 0 |

Этап 3: Исключение внутригрупповых операций.

Последний этап - это исключение внутригрупповых операций.

Очень часто внутригрупповые операции не допускаются в отношении компаний специального назначения, поскольку они не являются типичными дочерними компаниями, однако, поскольку вы применяете полный метод консолидации, вам необходимо выполнить этот этап.

В данном случае у Mommy Corp. есть имеет долгосрочные обязательства в размере 150 000 д.е. перед Baby Ltd. и наоборот, у Baby Ltd. есть дебиторская задолженность перед Mommy Corp. на ту же сумму.

Эти суммы представляют собой операцию передачи займа от Baby Ltd. к Mommy Corp.

Этап исключения внутригрупповых операций представлен в таблице:

|

Отчет о финансовом положении на отчетную дату |

Mommy Corp. |

Baby Ltd. |

Этап 1. Объеди- нение. |

Этап 2. Взаимо- зачет. |

Этап 3. Исклю- чение. |

|---|---|---|---|---|---|

|

Активы |

|||||

|

Внеоборотные активы |

160 000 |

50 000 |

210 000 | ||

|

Инвестиции в Baby Ltd. |

10 000 |

0 |

10 000 | -10 000 | |

|

Гудвил, приобретенный при объединении бизнеса |

10 000 | ||||

|

Оборотные активы |

130 000 |

150 000 |

280 000 | -150 000 | |

|

Итого, активы |

300 000 |

200 000 |

500 000 | 0 | 0 |

|

Капитал и обязательства |

|||||

|

Капитал |

|||||

|

Акционерный капитал |

-100 000 |

-20 000 |

-120 000 | 20 000 | |

|

Нераспределенная прибыль |

-32 000 |

-2 000 |

-34 000 | 2 000 | |

|

Неконтролирующая доля участия (NCI) |

-22 000 | ||||

|

Обязательства |

|||||

|

Долгосрочные обязательства |

-150 000 |

-175 000 |

-325 000 | 150 000 | |

|

Краткосрочные обязательства |

-18 000 |

-3 000 |

-21 000 | ||

|

Итого капитал и обязательства |

-300 000 |

-200 000 |

-500 000 | 0 | 0 |

|

Проверка |

0 |

0 |

0 | 0 | 0 |

Теперь мы можем сложить совокупные статьи со всеми корректировками и таким образом получить консолидированный отчет о финансовом положении:

|

Отчет о финансовом положении на отчетную дату |

Mommy Corp. |

Baby Ltd. |

Этап 1. Объеди- нение. |

Этап 2. Взаимо- зачет. |

Этап 3. Исклю- чение. |

Консо- лидация |

|---|---|---|---|---|---|---|

|

Активы |

||||||

|

Внеоборотные активы |

160 000 |

50 000 |

210 000 | 210 000 | ||

|

Инвес- |

10 000 |

0 |

10 000 | -10 000 | 0 | |

|

Гудвил, приобретенный при объединении бизнеса |

10 000 | 10 000 | ||||

|

Оборотные активы |

130 000 |

150 000 |

280 000 | -150 000 | 130 000 | |

|

Итого, активы |

300 000 |

200 000 |

500 000 | 0 | 0 | 350 000 |

|

Капитал и обязательства |

||||||

|

Капитал |

||||||

|

Акционерный капитал |

-100 000 |

-20 000 |

-120 000 | 20 000 | -100 000 | |

|

Нераспределенная прибыль |

-32 000 |

-2 000 |

-34 000 | 2 000 | -32 000 | |

|

Неконтролирующая доля участия (NCI) |

-22 000 | -22 000 | ||||

|

Обязательства |

||||||

|

Долгосрочные обязательства |

-150 000 |

-175 000 |

-325 000 | 150 000 | -175 000 | |

|

Краткосрочные обязательства |

-18 000 |

-3 000 |

-21 000 | -21 000 | ||

|

Итого капитал и обязательства |

-300 000 |

-200 000 |

-500 000 | 0 | 0 | -350 000 |

|

Проверка |

0 |

0 |

0 | 0 | 0 | 0 |

Интересный момент здесь заключается в том, что есть огромная доля неконтролирующих акционеров, а консолидированная нераспределенная прибыль относится только к материнской компании, потому что у Baby Ltd. ее нет.

Есть много способов, с помощью которых материнские компании могут передать прибыль от компаний специального назначения, не включая прибыль в дивиденды. Например, взимание платы за различные лицензии, сборы за услуги и т. д.

Почему так важно консолидировать SPE?

Действительно, почему так важно показывать огромную долю неконтролирующих акционеров и такую же нераспределенную прибыль, что и в отдельной финансовой отчетности материнской компании?

Смысл консолидации SPE заключается в отображении совокупных активов и обязательств.

Если какая-либо материнская компания хочет скрыть огромные долги в SPE, консолидация делает это невозможным, поскольку долги SPE показаны в консолидированных обязательствах.

Если бы Enron консолидировала в отчетности свои SPE и продемонстрировала свои огромные долги, то, вероятно, это могло бы предотвратить ее катастрофическое банкротство, и руководство не смогло бы и дальше потакать своей жадности и продолжать свою грязную практику манипулирования отчетностью, разрушающую компанию.