IFRS 16 - Как учитывать аренду по МСФО (IFRS) 16?

Новый стандарт IFRS 16, посвященный учету аренды, вступит в силу в следующем году. Рассмотрим основные положения и требования МСФО (IFRS) 16 «Аренда».

В январе 2016 года был выпущен новый стандарт МСФО (IFRS) 16, посвященный учету аренды, который ввел несколько изменений в старый порядок учета. Наиболее значимые изменения:

- Новое определение аренды может привести к тому, что некоторые договоры, ранее рассматриваемые как «договоры на услуги», теперь могут рассматриваться как «договоры аренды» (подробнее здесь),

- Учет аренды в финансовой отчетности арендатора изменился, и арендаторы больше не классифицируют аренду в отдельных договорах. Вместо этого они должны учитывать ВСЕ договоры аренды одинаковым образом.

Более подробно с изменениями нового стандарта и примерами учета по IFRS 16 можно ознакомиться здесь.

[см. также полный текст стандарта IFRS 16]

Рассмотрим основные положения и требования нового стандарта МСФО (IFRS) 16 «Аренда».

Какова цель IFRS 16?

Цель стандарта МСФО (IFRS) 16 «Аренда» заключается в определении правил признания и оценки в учете, представления и раскрытия в отчетности договоров аренды.

Почему был разработан новый стандарт аренды, когда у есть старый действующий стандарт IAS 17?

Основная причина заключается в том, что в соответствии с МСФО (IAS) 17 у арендаторов есть возможность скрывать определенные обязательства, возникающие в результате аренды, и попросту не представлять их в финансовой отчетности.

Речь идет об операционной аренде, особенно о той, которая не подлежит аннулированию.

Согласно новому стандарту арендаторы должны будут показать все договоры аренды в своем отчете о финансовом положении, а не скрывать их в примечаниях к финансовой отчетности.

Что такое аренда согласно МСФО (IFRS) 16?

Договор является арендой или содержит аренду, если он предоставляет право контролировать использование идентифицированного актива в течение определенного периода времени в обмен на вознаграждение (параграф IFRS 16.9).

Это определение аренды намного шире, чем в старом МСФО (IAS) 17, и вы должны оценить все свои договоры на предмет потенциальных элементов аренды.

Вы должны внимательно разобраться со следующими вопросами:

- Можно ли идентифицировать базовый актив? Например, является ли он физическим объектом?

- Может ли клиент принимать решения об использовании актива?

- Может ли клиент получить экономическую выгоду от использования этого актива?

- Может ли поставщик (арендодатель) заменить этот актив в течение периода использования?

Если ответом на эти вопросы является ДА, то, вероятно, ваш договор содержит договор аренды.

Как упоминалось в статье о различиях между IFRS 16 и IAS 17, влияние этого нового более широкого определения может быть довольно значительным, поскольку некоторые договоры на услуги (платежи по которым признаются в составе прибыли или убытка) теперь могут рассматриваться как договоры аренды (что означает необходимость признания права пользования активом и арендных обязательств).

В соответствии с МСФО (IFRS) 16 вам необходимо отделить элемент (компонент) аренды от не связанных с арендой компонентов договора.

[см. параграф IFRS 16.12]

Например, если вы арендуете склад, а арендные платежи включают плату за услуги по уборке, вы должны разделить эти платежи на арендные платежи и платежи за услуги и учитывать эти элементы отдельно.

Однако арендатор может по собственному выбору не разделять эти элементы, а учитывать весь контракт в качестве аренды (этот выбор должен распространяться на весь класс активов).

Как учитывается аренда у арендатора?

Важно: арендаторы больше НЕ классифицируют аренду как финансовую и операционную!

Вместо этого арендаторы учитывают все арендные платежи одним и тем же образом.

См. также:

Первоначальное признание.

В начале аренды арендатор учитывает два элемента:

1. Актив в форме права пользования (англ. 'right-of-use asset'). При первоначальном учете стоимость актива оценивается в размере арендного обязательства и первоначальных прямых затрат.

Затем она корректируется на размер арендных платежей, произведенных до или на дату получения экономических выгод от аренды и любых оценочных расходов на демонтаж актива и восстановление площадки (см. МСФО (IAS) 37).

2. Обязательство по аренде (англ. 'lease liability'). Обязательство по аренде - это фактически все платежи, не выплаченные в дату начала аренды, дисконтированные до приведенной стоимости, с использованием процентной ставки (англ. 'interest rate implicit in the lease'), заложенной в договоре аренды (или ставки привлечения дополнительных заемных средств (англ. 'incremental borrowing rate'), если ставка по договору аренды не может быть установлена).

Эти платежи могут включать постоянные платежи, переменные платежи, платежи по гарантированной остаточной стоимости и т. д.

Приведем основные бухгалтерские проводки по учету аренды:

1. Арендатор получает актив по договору аренды:

Дебет. Актив в форме права пользования.

Кредит. Обязательство по аренде.

2. Арендатор оплачивает юридические издержки, связанные с заключением договора аренды:

Дебет. Актив в форме права пользования.

Кредит. Расчеты с поставщиками (денежные средства и т.п.)

3. Оценочная ликвидационная стоимость актива, дисконтированная до приведенной стоимости (арендатору необходимо будет удалить актив и восстановить площадку после окончания срока аренды):

Дебет. Актив в форме права пользования.

Кредит. Резерв на вывод из эксплуатации (согласно МСФО (IAS) 37).

Последующая оценка и учет.

После даты начала аренды арендатор должен заботиться обо всех элементах аренды, признанных первоначально:

1. Актив в форме права пользования.

Как правило, арендатор должен оценивать активы с использованием модели первоначальных затрат по МСФО (IAS) 16 «Основные средства». В основном это означает амортизацию актива в течение срока аренды:

Дебет. Прибыль или убыток - Амортизация.

Кредит. Накопленная амортизация актива.

Тем не менее, арендатор может также применять стандарт МСФО (IAS) 40 «Инвестиционная недвижимость» (если арендуемый актив - инвестиционная недвижимость и применяется модель справедливой стоимости) или с использовать модель переоценки согласно МСФО (IAS) 16 (если актив относится к классу основных средств, учитываемых с применением модели переоценки).

2. Обязательство по аренде.

Арендатору необходимо признать проценты по договору аренды:

Дебет. Прибыли и убытки - Процентные расходы.

Кредит. Обязательство по аренде.

Кроме того, арендные платежи уменьшают обязательство по аренде:

Дебет. Обязательство по аренде.

Кредит. Денежные средства.

В случае изменения срока аренды, арендных платежей, ставки дисконтирования или чего-либо еще, обязательство по аренде должно быть пересчитано с учетом всех изменений.

Исключения из порядка учета аренды.

Возможно, вы найдете описанный выше порядок учета аренды слишком сложным, особенно для «небольшой» операционной аренды.

Но есть хорошие новости:

Вам НЕ нужно учитывать все договоры аренды, как описано выше.

МСФО (IFRS) 16 допускает два исключения (параграфы 5-7):

- Краткосрочная аренда (со сроком 12 месяцев или менее) без перехода права собственности (применяется ко всему классу активов).

- Аренда, при которой базовый актив имеет низкую стоимость (решение принимается по каждой аренде в отдельности).

Исключения из порядка учета аренды.

Исключения из порядка учета аренды.

Таким образом, если вы заключаете договор на аренду ПК или арендуете автомобиль на 4 месяца, то вам не нужно беспокоиться об учете актива или обязательства по аренде.

Вы можете просто учитывать все произведенные арендные платежи непосредственно в составе прибыли или убытка с использованием линейного метода (или другого систематического метода списания).

Как учитывается аренда у арендодателя?

В учете аренды арендодателями ничего не изменилось, и вы, скорее всего, уже знакомы с тем, как ведется такой учет.

Классификация договоров аренды.

В отличие от арендаторов, арендодатели должны сначала классифицировать аренду, прежде чем они начнут вести учет.

Существует два типа договоров аренды (англ. 'lease agreement'), определенных в МСФО (IFRS) 16:

- Финансовая аренда (англ. 'finance lease') - это аренда, которая передает арендатору практически все риски и выгоды, связанные с владением базовым активом.

- Операционная аренда (англ. 'operating lease') - это аренда, отличная от финансовой аренды.

IFRS 16 (параграф 63) описывает примеры ситуаций, которые обычно приводят к тому, что аренда классифицируется как финансовая аренда (и они являются почти точной выдержкой из старого стандарта IAS 17):

- Арендодатель передает право собственности на актив арендатору в конце срока аренды.

- Арендатор имеет возможность приобрести актив по цене, которая, как ожидается, будет достаточно ниже справедливой стоимости на дату реализации опциона на покупку актива. Разумно предположить, что этот опцион будет реализован.

- Срок аренды составляет основную часть полезного ресурса актива, даже если право собственности на актив не передается.

- В начале аренды приведенная стоимость арендных платежей составляет, по меньшей мере, практически полную справедливую стоимость арендуемого актива.

- Арендованные активы имеют такую специализированную сферу применения, что только арендатор может их использовать без существенных модификаций.

Учет финансовой аренды у арендодателя.

Первоначальное признание.

В начале срока аренды арендодатель должен признать дебиторскую задолженность по аренде в своем отчете о финансовом положении. Сумма дебиторской задолженности должна быть равна чистым инвестициям в аренду.

Чистые инвестиции в аренду (от англ. 'net investment in the lease') равны платежам, не выплаченным на дату начала аренды, дисконтированным к приведенной стоимости (точно так же, как это отражено в бухгалтерском учете арендатора) плюс первоначальные прямые затраты.

Бухгалтерская проводка выглядит следующим образом:

Дебет. Дебиторская задолженность по аренде.

Кредит. Основные средства (базовый актив).

Последующий учет и оценка.

Арендодатель должен признать:

1. Финансовый доход по дебиторской задолженности:

Дебет. Дебиторская задолженность по аренде.

Кредит. Прибыли и убытки - Доход от финансовой деятельности.

2. Снижение дебиторской задолженности по аренде на сумму полученных арендных платежей:

Дебет. Денежные средства.

Кредит. Дебиторская задолженность по аренде.

Доход от финансовой деятельности признается на основе модели, отражающей постоянную периодическую норму прибыли от чистых инвестиций арендодателя в аренду.

МСФО (IFRS) 16 также определяет учет у основного арендодателя и посредника (субарендодателя).

Учет операционной аренды у арендодателя.

Арендодатель продолжает признавать арендуемый актив в своем отчете о финансовом положении.

Доход от операционной аренды признается в качестве дохода равномерно в течение срока аренды, если только не уместен более систематический метод.

Здесь учет операционной аренды асимметричен: как арендаторы, так и арендодатели признают актив в своих финансовых отчетах (это немного противоречиво, и вокруг этого были огромные дебаты).

Операции по продаже с обратной арендой.

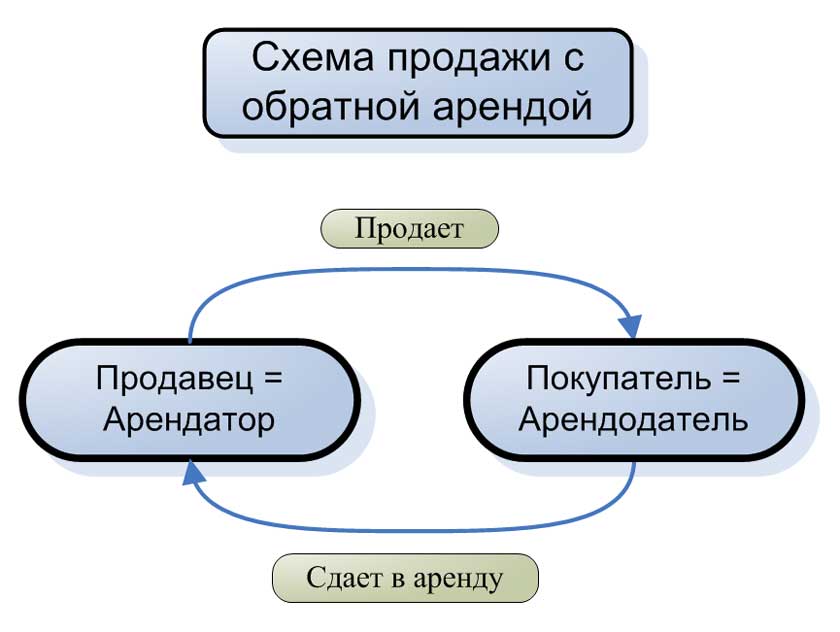

Продажа с обратной арендой (англ. 'sale and leaseback') включает в себя продажу актива и последующую аренду этого актива бывшим владельцем актива.

В этой ситуации продавец актива становится арендатором, а покупатель становится арендодателем. Это можно проиллюстрировать следующей схемой:

Схема продажи с обратной арендой.

Схема продажи с обратной арендой.

Бухгалтерский учет продажи с обратной арендой зависит от того, является ли передача актива продажей в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

1. Если передача является продажей:

Продавец (арендатор) учитывает актив как часть предыдущей балансовой стоимости этого актива. Прибыль или убыток признается только в отношении прав, переданных арендодателю (IFRS 16, параграф 100).

Покупатель (арендодатель) учитывает покупку актива по действующим стандартам, а саму обратную аренду согласно МСФО (IFRS) 16.

2. Если передача актива НЕ является продажей:

Продавец (арендатор) признает переданный актив и полученные за него денежные средства как финансовое обязательство согласно МСФО (IFRS) 9 «Финансовые инструменты».

Покупатель признает финансовый актив в соответствии с МСФО (IFRS) 9 в размере выплаченных за него денежных средств.

См. пример учета продажи с обратной арендой: IFRS 16 - Как учитывать операции по продаже с обратной арендой?

МСФО (IFRS) 16 также предписывает ряд раскрытий в примечаниях к финансовой отчетности.

Также следует напомнить, что вы должны применять МСФО (IFRS) 16 для периодов, начинающихся 1 января 2019 года или после этой даты.

Вы можете применять МСФО (IFRS) 16 раньше этого срока, если уже применяете IFRS 15 «Выручка по договорам с покупателями» (это связано с тем, что эти 2 стандарта тесно связаны).