IFRS 16 - Использование ставки дисконтирования при расчете арендных платежей

Вопрос правильного определения ставки дисконтирования быстро становится горячей темой учета аренды в соответствии с МСФО (IFRS) 16. Это связано с тем, что это одна из самых субъективных и сложных областей стандарта, а также потому, что небольшое изменение ставки дисконтирования может оказать значительное влияние на признанные активы и обязательства.

Что предписывает МСФО 16?

C даты начала действия аренды МСФО (IFRS) 16 требует от арендатора дисконтировать арендные платежи с использованием «ставки, заложенной в договоре аренды, если эта ставка может быть легко определена».

[см. параграф IFRS 16:26]

Если ставку нельзя легко определить, арендатор должен использовать доступную для него ставку заимствования кредитных средств. То есть ставку фактически доступных для него кредитов или займов - на тех же условиях (на ту же сумму, в тот же период времени и с аналогичным обеспечением).

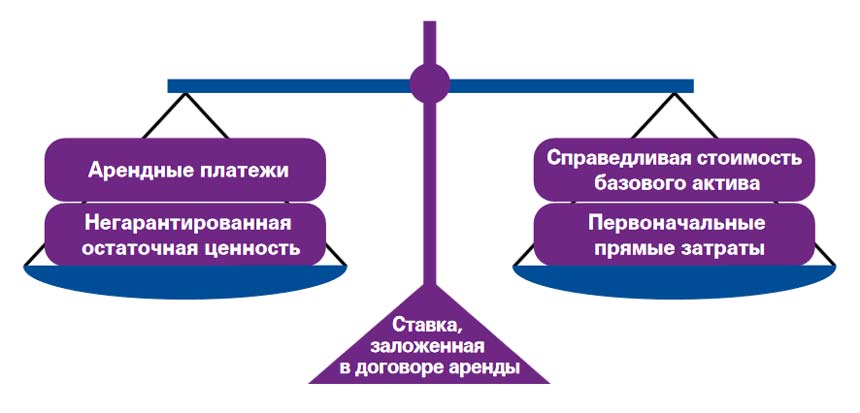

Ставка дисконтирования, предусмотренная договором аренды, представляет собой процентную ставку, с помощью которой можно привести к текущей стоимости:

- Арендные платежи и

- Негарантированную остаточную стоимость ('unguaranteed residual value')

так, чтобы они были равны сумме:

- справедливой стоимости базового актива и

- любым первоначальным прямые затраты арендодателя.

Роль ставки дисконтирования, заложенной в договор аренды (KPMG).

Роль ставки дисконтирования, заложенной в договор аренды (KPMG).

В «Основаниях для выводов» ('Basis of Conclusions'), сопровождающим данный стандарт, IASB признает, что, поскольку ставка, предусмотренная договором аренды, учитывает оценку арендодателем остаточной стоимости базового актива в конце срока действия аренды и может зависеть от налогов и других факторов, известных только арендодателю (например, первоначальные прямые затраты арендодателя), арендаторам может быть сложно определить предусмотренную ставку для многих договоров аренды.

Это, в частности, относится к аренде, у которой базовый актив будет иметь значительную остаточную стоимость в конце срока аренды, например, аренде недвижимости.

При переходе на МСФО (IFRS) 16 применяются специальные положения к компаниям, которые применяют стандарт ретроспективно. В соответствии с этим переходными положениями арендаторы обязаны определять арендное обязательство и право собственности на активы, используя ставку привлечения дополнительных заемных средств ('incremental borrowing rate') на дату первоначального применения стандарта.

Следовательно, ставка, предусмотренная договором аренды, не будет подходить для целей перехода, когда используется ретроспективный подход.

На практике следует ожидать, что большинству арендаторов необходимо будет использовать ставку привлечения дополнительных заемных средств, по крайней мере, для некоторых (если не большинства) их договоров аренды.

Как арендатор должен определять ставку привлечения дополнительных заемных средств?

Приложение A МСФО (IFRS) 16 содержит следующее определение ставки привлечения дополнительных заемных средств арендатором:

Ставка процента, по которой на дату начала арендных отношений арендатор мог бы привлечь на аналогичный срок и при аналогичном обеспечении заемные средства, необходимые для получения актива со стоимостью, аналогичной стоимости актива в форме права пользования в аналогичных экономических условиях.

[см. IFRS 16:Приложение А]

Таким образом, ставка учитывает кредитоспособность арендатора, продолжительность аренды, характер и качество предоставленного обеспечения и экономическую среду, в которой произошла сделка.

Следовательно, ставка привлечения дополнительных заемных средств арендатором для одной аренды будет отличаться от ставки другой аренды с существенно разными условиями.

На практике определение соответствующих дополнительных заимствований, вероятно, будет сложным и может потребовать использования эксперта по оценке. Этот процесс, вероятно, потребует рассмотрения:

- Текущей структуры финансирования компании (например, какие долговые инструменты имеет организация и каковы условия этих инструментов);

- Соответствующих ставок-ориентиров (например, доходность государственных облигаций или курсы учетных ставок Центрального банка);

- Соответствующих условий аренды, включая характер базового актива.

Часто задаваемые вопросы о ставке дисконтирования в IFRS 16:

Может ли предприятие использовать средневзвешенную стоимость капитала (WACC) в качестве ориентира для увеличения ставки привлечения дополнительных заемных средств?

Это, как правило, нецелесообразно, поскольку WACC учитывает как долговое, так и акционерное финансирование и не относится к основной аренде.

Может ли доходность недвижимости использоваться в качестве ставки дисконтирования для аренды недвижимости?

Опять же, обычно такая ставка не подходит, так как доходность недвижимости будет специфичной для отдельной недвижимости, она не учитывает такие факторы, как срок аренды или кредитный рейтинг арендатора.

Однако доходность недвижимости может быть подходящей отправной точкой, в которую можно внести коррективы для получения соответствующей ставки привлечения дополнительных заемных средств.

Может ли одна компания группы использовать ставку другой компании группы?

Как правило, нецелесообразно использовать одну и ту же ставку в группе без соответствующих корректировок.

Почему ставка дисконтирования так важна при расчете арендных платежей?

В приведенной ниже таблице показано влияние небольшого изменения ставки дисконтирования до 100-летней аренды с ежегодными арендными платежами в размере 100 000 д.е.

|

Ставка дисконтирования |

Приведенная стоимость |

Снижение арендных платежей по сравнению с 5%-й ставкой |

|---|---|---|

|

5% |

1 985 000 |

|

|

6% |

1 661 000 |

16% |

|

7% |

1 426 000 |

28% |

|

8% |

1 249 000 |

37% |

Трехпроцентное увеличение ставки дисконтирования (с 5% до 8%) снижает текущую стоимость арендных платежей в этом сценарии на 37%. Следовательно, это приведет к:

- признанию заниженных обязательств и прав собственности на активы;

- снижению годовых амортизационных отчислений и, следовательно, улучшению операционной прибыли;

- более высоким годовым процентным расходам и, следовательно, снижению обеспеченности процентов.

Поэтому следует соблюдать осторожность и определять приемлемые ставки дисконтирования.

См. также примеры определения ставки:

Как определить ставку дисконтирования для арендатора в соответствии с IFRS 16?