Что включать в прочий совокупный доход при формировании финансовой отчетности?

Изменения в чистых активах, которые отражаются в отчете о прочем совокупном доходе, не всегда очевидны. Разберемся, что представляют собой эти изменения и как их определять.

После того, как стандарт МСФО (IAS) 1 «Представление финансовой отчетности» претерпел значительные изменения, в него был добавлен Отчет о прочем совокупном доходе.

[см. также определение общего совокупного дохода в параграфе IAS 1:7]

Нововведение привело к закономерным вопросам. Что относится к прочему совокупному доходу (OCI)? И что относится к прибылям и убыткам? Для многих бухгалтеров эти вопросы актуальны до сих пор.

Попробуем выяснить, чем отличается OCI от прибыли/убытка? И в чем разница между OCI и изменениями в капитале?

Прольем немного света.

Все становится ясно, когда вы фокусируетесь на чистых активах.

Во-первых, нужно вспомнить, что представляют собой чистые активы.

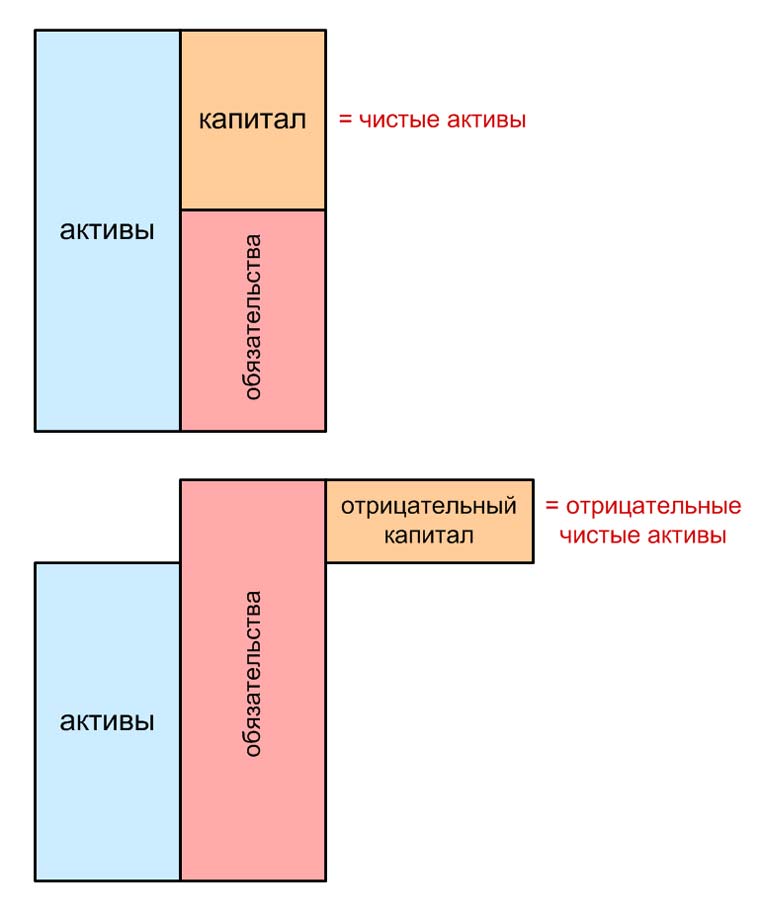

Чистые активы представляют собой разницу между общими активами и общими обязательствами компании.

Чистые активы равны собственному капиталу, который представляет собой остаточную долю в активах компании после вычета из них всех обязательств компании.

Как формируются чистые активы?

Как формируются чистые активы?

Как вы можете видеть на схеме выше, если общие активы превышают общие обязательства, то это превышение образует положительный собственный капитал или чистые активы.

В более сложной для понимания ситуации, когда общие активы меньше общих обязательств, отрицательная разница между ними образует отрицательный собственный капитал или чистые активы.

См. также: CFA - Совокупный доход

Из чего состоят чистые активы?

В основном это акционерный капитал, премия по акциям, резервы, нераспределенная прибыль или убытки и некоторые другие элементы.

Какие операции приводят к увеличению или уменьшению чистых активов?

Чистые активы или собственный капитал изменяются в результате таких операций как:

- увеличение собственного капитала акционерами;

- компания относит результат переоценки активов напрямую на собственный капитал, а не на прибыль или убыток;

- выкуп собственных акций на рынке;

- прибыль или убыток от основной деятельности;

- выплата дивидендов акционерам.

Ключом к пониманию разницы между прибылью/убытком, OCI и изменениями в капитале является то, чем вызваны эти изменения в чистых активах.

Какой финансовый отчет использовать?

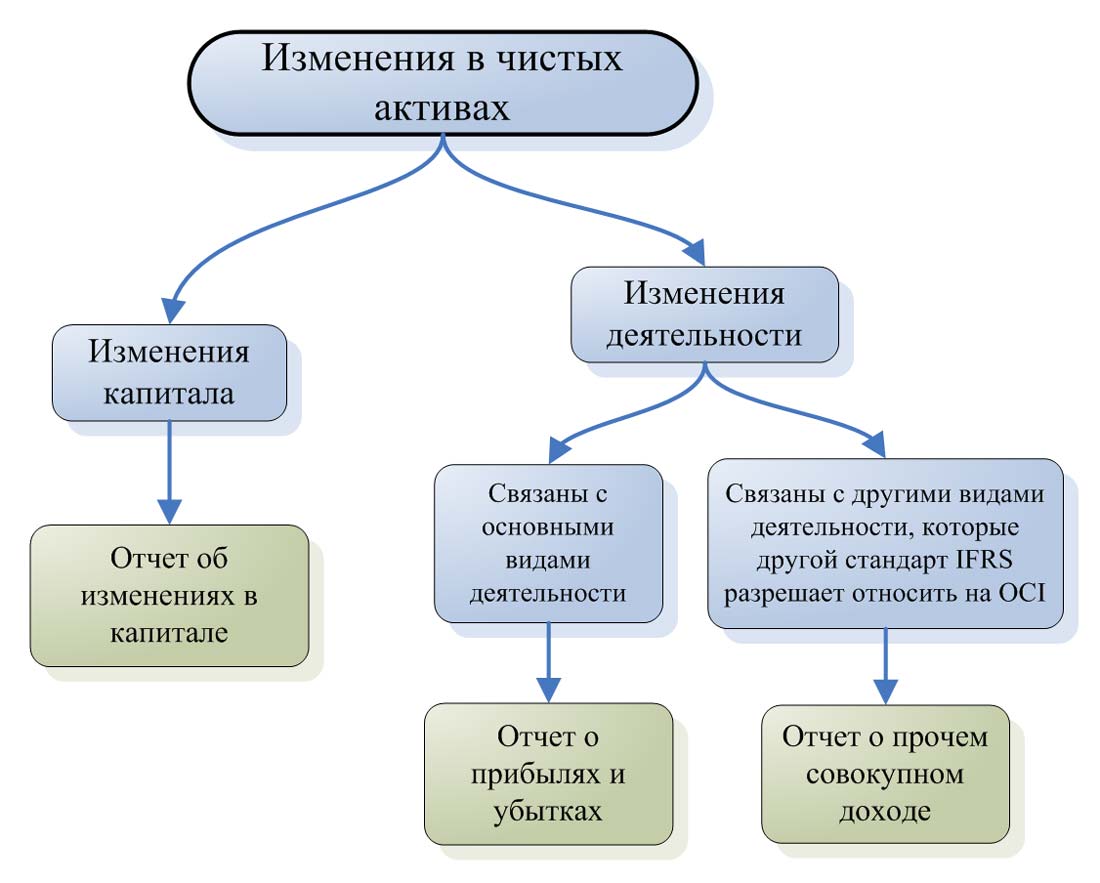

Изменения в чистых активах или собственном капитале можно условно разделить на две группы:

1. Изменения в капитале - это все изменения, связанные с увеличением капитала и возвратом капитала акционерам, например:

- эмиссия новых акций;

- выплата дивидендов акционерам;

- выкуп собственных акций на рынке.

Все эти изменения капитала должны отражаться в отчете об изменениях в капитале.

2. Изменения в результатах деятельности - это все изменения, вызванные деятельностью компании, а не акционерами.

Изменения, вызванные деятельностью компании можно также детализировать как:

2.1. Изменения, вызванные или связанные с основными видами деятельности, которые приносят компании операционный доход и которые отражаются в отчете о прибылях и убытках. Сюда относится следующее:

- Выручка и себестоимость выручки от основной деятельности;

- Прочие доходы и расходы, связанные с основной деятельностью (расходы на персонал, административные издержки и т.д.)

В эту подгруппу попадают операции, которые в соответствии с каким-либо стандартом МСФО нельзя напрямую относить на собственный капитал. Поэтому они отражаются в отчете о прибылях и убытках.

2.2. Изменения, связанные с прочей деятельностью - не являющейся основной или не приносящей выручку. Эти изменения не отражаются в отчете о прибылях и убытках, как того требует или допускает другой стандарт МСФО.

Вот список таких изменений:

- Положительная разница от переоценки основных средств (в соответствии с МСФО (IAS) 16 - см. параграфы IAS 16:31 - 42);

- Актуарные прибыли и убытки (в соответствии с МСФО (IAS) 19 - см. определение в параграфе IAS 19:8);

- Прибыли и убытки от пересчета финансовой отчетности зарубежного филиала в функциональную валюту (см. параграфы IAS 21:38 - 49);

- При хеджировании денежных потоков - эффективная часть прибыли и убытков по инструментам хеджирования;

- Для финансовых обязательств, определяемых как переоцениваемые по справедливой стоимости с отражением изменений через прибыль или убыток (FVTPL): изменения справедливой стоимости, связанные с изменениями кредитного риска по обязательствам (МСФО (IFRS) 9 - см. раздел IFRS 9:5.5).

Это, вероятно, полный перечень изменений, относящихся к этой подгруппе. То есть вряд ли есть что-то еще, что потенциально можно в него добавить. Все эти изменения отражаются в прочем совокупном доходе.

Алгоритм определения изменений в чистых активах.

Алгоритм определения изменений в чистых активах.

Резюмируем последовательность классификации изменений в чистых активах:

Шаг 1: Деятельность компании или изменение капитала?

Если вы не знаете, к чему находится определенная операция, подумайте:

Это изменение в чистых активах связано с деятельностью компании или изменением капитала?

Причиной добавления в финансовую отчетность прочего совокупного дохода и объединения его с прибылью или убытком в отчете о прочем совокупном доходе была разница между изменениями капитала и производительностью (т.е. деятельностью) компании.

Компания должна четко показать, почему ее чистые активы растут или снижаются. Это связано с изменением капитала? Или это связано с изменением в производительности?

Шаг 2: Допускает ли другой стандарт МСФО признание результата операции в составе прочего совокупного дохода?

Если это изменение в результатах деятельности, то от основной деятельности? Можно ли включить (отнести) это изменение напрямую в собственный капитал в составе прочего совокупного дохода - допустимо ли это по какому-либо стандарту МСФО или нет?

Разобравшись с этими вопросами, вы, скорее всего, избежите ошибок и не испортите ваши финансовые отчеты по МСФО.