IFRS 3 - Является ли приобретенная компания бизнесом или активом?

Последние поправки к МСФО (IFRS) 3 облегчают признание приобретения компании в качестве актива. Классификация приобретения имеет значительные последствия для учета приобретения, а также для рентабельности и отчетности приобретателя. Рассмотрим порядок этой оценки, а также тест концентрации и практический пример.

Возможно, вы заметили, что в процессе глобализации бизнеса, число крупных компаний сокращается, а их размер увеличивается?

Например, 20 лет назад с США существовало около 50 крупных медиа-компаний, контролировавших индустрию развлечений США - киностудий, телевизионных компаний и т.п.

Но на сегодняшний день их осталось только 6. Что случилось с остальными 44? Неужели они исчезли?

Нет! Их просто приобрели более крупные компании.

Эта тенденция продолжается и еще более усилится в свете нынешнего экономического кризиса, вызванного COVID-19.

Скорее всего, в ближайшие годы мы увидим еще более крупные приобретения, и не только в индустрии развлечений (и можно также предположить, что они будут очень дешевыми для приобретателей).

Тем не менее, можно также ожидать, что мы увидим больше приобретений, фокусирующихся на стратегических активах, а не на приобретении бизнеса целиком.

Почему?

Очевидно потому, что владелец бизнеса, испытывающий острые финансовые проблемы, может быть вынужден продать только самые привлекательные части своего бизнеса по более низкой цене, и с другой стороны, приобретатель может получить возможность купить хорошие активы по выгодной цене.

И здесь возникает вопрос:

Что именно получает инвестор?

Приобретает ли он бизнес целиком или группу активов (или конкретный актив)?

Приобретение активов или бизнеса: почему это важно для бухгалтера?

Простой ответ - из-за метода учета:

- Если вы приобрели целый бизнес, то вам необходимо применять в учете метод приобретения и полную консолидацию отчетности.

- Если вы приобрели активы, то вы не консолидируете отчетность, а просто признаете новые активы (и возможные обязательства) в своей финансовой отчетности.

Значительные последствия выбора метода очевидны, не только из-за отличия в самом методе учета, но также из-за того, что метод может оказать прямое влияние на рентабельность приобретателя.

Например, подумайте о гудвиле.

Если вы приобретаете целый бизнес, он, скорее всего, будет обладать некоторым гудвилом, который вам необходимо будет тестировать на предмет обесценения каждый год, а не амортизировать.

Если же вы приобрели актив, то у вас нет гудвила, а вместо этого, он либо признается в составе активов (по стоимости, не превышающей его справедливую стоимость) или как убыток 1-го дня, в зависимости от обстоятельств.

В долгосрочной перспективе, метод учета влияет на амортизацию, убытки от обесценения, и т.д.

Теперь вы в целом понимаете важность этого вопроса.

Новое определение бизнеса в МСФО (IFRS) 3.

В 2018 году в IFRS 3 были внесены поправки, изменившие определение бизнеса.

Новое определение относится ко всем приобретениям, сделанным после 1 января 2020 года.

В соответствии с МСФО (IFRS) 3 (Приложение А), бизнес представляет собой интегрированную совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к:

- предоставлению товаров или услуг покупателям;

- генерированию инвестиционного дохода; или

- генерированию иных доходов от обычной деятельности.

Элементы бизнеса.

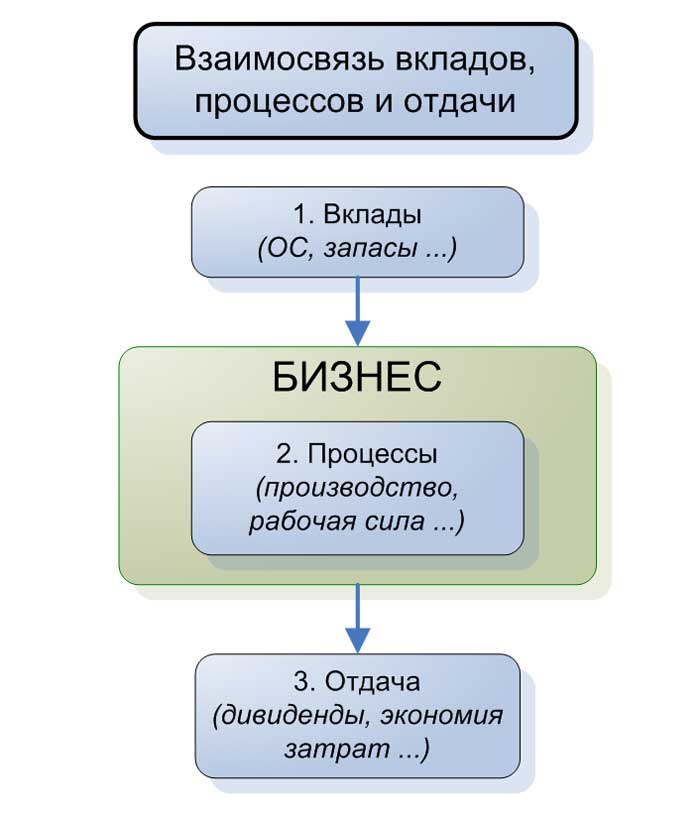

МСФО (IFRS) 3 также устанавливает, что любой бизнес должен содержать три элемента:

- Вклад (Input): это ресурс (например, объекты основных средств, нематериальные активы и т.д.), который создает отдачу или может способствовать созданию отдачи;

- Процесс (Process): это то, что вы применяете к вкладу и, как следствие, процесс может способствовать созданию отдачи (например, любые бизнес-процессы, методы производства и т.д.);

- Отдача (Output): это результат применения процесса к вкладу (например, товары или услуги, предоставляемые клиентам, и прочие результаты).

Взаимосвязь вкладов, процессов и отдачи.

Взаимосвязь вкладов, процессов и отдачи.

Как классифицировать приобретение: бизнес или активы?

Перед тем, как начать оценивать, является ли приобретаемая деятельность бизнесом или группой активов, мы должны прояснить следующее:

Согласно новой поправке, бизнес не обязательно должен производить отдачу.

Да, обычно он это делает, но бизнес может включать в себя, как минимум, вклад и принципиально значимый процесс.

[См. параграф IFRS 3:B8]

«Принципиально значимый» (англ. 'substantive') - это важная характеристика, потому что если у вас есть только вклады и второстепенный процесс, то это не бизнес, а актив.

На самом деле, мы должны оценить, является ли процесс бизнеса принципиально значимым - это, пожалуй, основной вопрос при классификации приобретения как бизнес или актив.

Когда вы оцениваете, есть ли у бизнеса вклады и принципиально значимый процесс, сначала нужно выяснить, есть ли у бизнеса отдача или нет.

Не будем вдаваться в подробности, поскольку параграф IFRS 3:B12 содержит исчерпывающее руководство по анализу того, является ли приобретенный процесс принципиально значимым.

В целом, процесс является принципиально значимым, когда он в решающей или в значительной степени способствует отдаче (или, по меньшей мере, возможности создания отдачи).

Более того, когда бизнес не имеет отдачи, вклады должны включать в себя организованную рабочую силу и другие ресурсы, которые рабочая сила может превращать или трансформировать в отдачу.

Это очень упрощенное объяснение. Приведенная ниже схема теста на наличие концентрации поясняет специфические условия.

Тест на наличие концентрации.

Вместо того, чтобы оценивать, есть ли у вас вклады, принципиально значимый процесс и все прочие характеристики бизнеса, IFRS 3 предлагает вам новое упрощение:

Тест на наличие концентрации справедливой стоимости или просто тест на наличие концентрации (англ. 'concentration test').

Он не обязательный. Вы можете использовать его, но не обязаны.

Главный вопрос в этом тесте:

Является ли практически вся справедливая стоимость приобретенных валовых активов сконцентрированной в одном едином идентифицируемом активе или группе аналогичных идентифицируемых активов?

- Если да, то это не бизнес. И на этом тест закончен.

- Если нет, то вы пока не можете сделать вывод, и вам необходимо оценить вклады, процессы, отдачу и другие особенности бизнеса, кратко описанные выше.

Есть несколько важных моментов при тесте на наличие концентрации:

- Оценивайте валовые активы, а не чистые активы. Причина заключается в том, что обязательства (например, кредиты полученные, кредиторская задолженность) не имеют особого значения для оценки того, приобретаете вы бизнес или нет.

- Игнорируйте денежные средства и их эквиваленты, отложенные налоги и гудвил.

- При расчете справедливой стоимости валовых активов, включайте любое переданное возмещение (плюс справедливую стоимость неконтролирующих долей участия и ранее принадлежавшие доли) в сумме превышения справедливой стоимости приобретенных чистых активов.

- Аналогичные активы обладают аналогичными характеристиками риска. Рассмотрите их характер и риски.

- Активы, которые не являются аналогичными, это: материальные / нематериальные активы; различные классы материальных активов; различные классы нематериальных активов; финансовые / нефинансовые активы; различные классы финансовых активов; активы с различными характеристиками риска.

- Если активы прикреплены к другим активами и не могут быть отделены без значительных затрат, то они считаются одним активом.

Процесс оценки того, имеем ли мы дело с бизнесом или активами, можно представить в следующей схемы:

Схема проведения теста концентрации.

Схема проведения теста концентрации.

Пример оценки: Является ли приобретение бизнесом или активами?

Предположим, что ABC, крупная компания по производству одежды, хочет расшириться, чтобы выйти на новый рынок.

В ходе своих изыскания она обнаруживает старую фабрику с инфраструктурой, принадлежащую местной компании. Текущий владелец в последнее время прекратил производство.

В настоящий момент на фабрике работают лишь несколько человек, занятые закрытием производства.

Компания ABC решает купить фабрику, но владелец соглашается продать ее только целиком, со всеми активами и обязательствами.

Бухгалтерский баланс фабрики выглядит следующим образом:

|

Отчет о финансовом положении |

Сумма |

|---|---|

|

Активы |

|

|

Внеоборотные активы |

|

|

Производственное здание |

3 000 |

|

Производственное оборудование |

1 200 |

|

Отложенные налоговые активы |

150 |

|

4 350 |

|

|

Оборотные активы |

|

|

Запасы |

250 |

|

Денежные средства и их эквиваленты |

100 |

|

350 |

|

|

Итого, активов |

4 700 |

|

|

|

|

Собственный капитал |

|

|

Акционерный капитал |

200 |

|

Нераспределенная прибыль |

100 |

|

Краткосрочные обязательства |

4 400 |

|

Итого, собственного капитала и обязательств |

4 700 |

Справедливая стоимость здания фабрики составляет 3 100 д.е. Все остальные активы отражены на балансе по справедливой стоимости. Компания ABC платит 500 д.е. за приобретение фабрики целиком, со всеми активами и обязательствами.

Давайте оценим, приобрела ли ABC бизнес или нет.

Во-первых, выполним тест концентрации.

Нам нужно рассчитать справедливую стоимость валовых активов.

Есть два способа сделать этот расчет:

1. Сложите все валовые активы и сумму превышения выплаченного возмещения над справедливой стоимостью (FV) чистых активов:

- FV здания: 3 100 д.е.; плюс

- FV оборудования: 1 200 д.е.; плюс

- FV запасов: 250 д.е.; плюс

- FV возмещения, выплаченного ABC: 500 д.е.; минус

- FV чистых приобретенных активов: 300 д.е. (собственный капитал) плюс 100 д.е. (FV здания 3 100 д.е. минус балансовая стоимость здания 3 000 д.е.) = 400 д.е.

- Итого: 4 650 д.е.

Помните - вы игнорируете денежные средства и отложенные налоги (а также гудвил, которого в примере нет).

2. Скорректируйте обязательства и уплаченное возмещение:

- Выплаченное возмещение: 500 д.е.; плюс

- FV обязательств: 4 400 д.е.; минус

- Денежные средства: 100 д.е.; минус

- Отложенные налоговые активы: 150 д.е.

- Итого: 4 650 д.е.

Таким образом, справедливая стоимость приобретенных валовых активов составляет 4 650 д.е.; и она в основном сконцентрирована в производственном здании и оборудовании.

Однако, здание фабрики и оборудование не являются аналогичными активами, поскольку они представляют собой различные классы основных средств.

Вопрос также в том, можно ли переместить оборудование с завода без существенных затрат. Если нет, то завод и его оборудование будут считаться единым активом для целей данного теста и тест на наличие концентрации будет пройден.

Но давайте предположим, что это не так.

В результате тест концентрации не будет пройден, справедливая стоимость не сконцентрирована в одном активе (или группе аналогичных активов) и, как следствие, компания АВС должна оценить вклады, процессы и отдачу для того, чтобы сделать вывод о том, является ли приобретенная деятельностью и недвижимость бизнесом или нет.

В первую очередь, определим, имеет ли отдачу совокупность видов деятельности и активов?

Нет, это не так, потому что завод был недавно закрыт.

Поэтому, если приобретение не имеет отдачи, мы должны выяснить, имеет ли оно принципиально значимый процесс.

На заводе осталась рабочая сила (несколько работников, занимающихся закрытием завода), но нет других ресурсов, которые рабочая сила может превращать или трансформировать в отдачу.

Рабочая сила в данном случае занимается только закрытием завода.

Таким образом, компания ABC может заключить, что она приобрела активы, а не бизнес (без консолидации отчетности, но с приобретением активов).