Признание Неучтенных расходов (Начисленных расходов)

В конце учетного периода у компании, как правило, есть такие расходы, которые были понесены, но не учтены. В этом случае также требуются корректирующие проводки.

Один из таких случаев - заем денег. Каждый день накапливается задолженность по процентам за заем.

Поэтому в конце каждого учетного периода необходимо делать корректирующую проводку для отражения этих накопленных процентов, которые являются расходом периода, и соответствующего обязательства по оплате процентов (см. рисунок ниже ).

Примером других неучтенных расходов могут служить налоги и заработная плата. По мере накопления расхода и соответствующего ему обязательства они начисляются - отсюда термин начисленные расходы.

расходам")

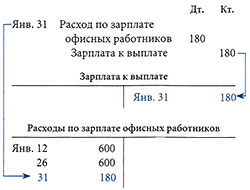

Начисленная заработная плата

Допустим, что календарь на январь выглядит следующим образом:

На конец месяца секретарь рекламного агентства «Джоан Миллер» проработает три дня (понедельник, вторник, среда) после выплаты зарплаты за очередные две рабочие недели.

Секретарь заработала плату за эти дни, однако они будут оплачены в феврале по истечении очередных двух рабочих недель.

Заработная плата за эти три дня, по праву, является расходом января, и счета обязательств агентства должны отражать тот факт, что компания должна секретарю заработную плату за эти дни.

Так как ставка заработной платы секретаря составляет 600 за каждые две недели, или 60 в день (600 10 рабочих дней), расходы составят 180 (60 x 3).

Начисленная заработная плата (Корректировка i)

Анализ: Обязательства увеличиваются. Собственный капитал акционеров уменьшается.

Правила: Увеличение обязательств отражается по кредиту. Уменьшение собственного капитала акционеров отражается по дебету.

Проводки: Уменьшение собственного капитала акционеров отражается по дебету счета «Расходы по зарплате офисных служащих». Увеличение обязательств отражается по кредиту счета «Заработная плата к выплате».

Теперь обязательство в сумме 180 правильно отражено на счете «Заработная плата к выплате». Также верны фактические расходы по заработной плате офисных служащих за месяц, составляющие 1 380.

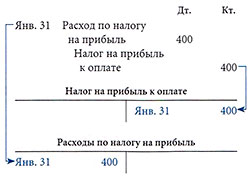

Оценка налогов на прибыль

Будучи корпорацией, рекламное агентство «Джоан Миллер» должно платить налог на прибыль. Безусловно, бухгалтер не может точно предсказать сумму фактических расходов на оплату налогов, так как их сумма подсчитывается лишь в конце периода.

Тем не менее, поскольку налоги имеют отношение ко всему учетному периоду, а не к его последнему месяцу, согласно принципу соответствия расходы по оплате налогов следует распределять на все месяцы учетного периода.

Допустим, что владелица рекламного агентства после проведения анализа первого месяца хозяйственной деятельности и обсуждения со своим бухгалтером оценивает, что январская доля в сумме годового налога на прибыль составляет 400.

Ниже приводится анализ и схема учета величины оцененных расходов:

Расчетные оценки Налога на прибыль (Корректировка j)

Анализ: Обязательства увеличиваются. Собственный капитал акционеров уменьшается.

Правила: Увеличение обязательств отражается по кредиту. Уменьшение собственного капитала акционеров отражается по дебету.

Проводки: Уменьшение собственного капитала акционеров отражается по дебету счета «Расходы по налогу на прибыль». Увеличение обязательств отражается по кредиту счета «Налог на прибыль к оплате».

Теперь в расходах за январь будет фигурировать ожидаемая сумма налогов, относящаяся к этому месяцу. Кроме того, обязательства по оцененным налогам появятся в балансе.