Особенности метода чистой приведенной стоимости (NPV)

Изучая метод чистой приведенной стоимости (net present value, NPV), обратите внимание на допущения, на которых он основан: реинвестирование получаемых в каждом году потоков денежных средств от проекта по одинаковой ставке затрат на капитал фирмы, поступление потоков денежных средств в последний день года.

Важно понимать, что подобные допущения связаны с концепцией DCF и приводят не только к приближенности, но и к определенной условности результата расчета.

Необходимо учитывать, что показатель NPV отражает прогнозную, полученную при допущениях оценку изменения стоимости компании в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать.

Это очень важное свойство, выделяющее этот критерий из многих других и позволяющее использовать его в качестве основного при анализе оптимальности комлекса инвестиционных проектов их совокупного влияния на стоимость фирмы.

Изучая метод внутренней нормы доходности, или окупаемости (internal rate of return, IRR), необходимо обратить особое внимание на экономический смысл показателя.

IRR - это ставка доходности инвестиций, которая:

- позволяет окупить инвестированный в проект капитал;

- рассчитывается с учетом инвестиционного риска получения прогнозных потоков денежных средств;

- отражает альтернативные варианты вложения капитала.

Поэтому метод IRR надо рассматривать как финансовый способ расчета доходности активов в отличие от традиционного, бухгалтерского приема расчета их рентабельности.

В современной финансовой аналитике фирмы этот подход применяется для анализа изменений в ее стоимости и принятия управленческих решений на основе именно такого видения.

Полезным будет проведение сравнения двух методов проектного анализа: NPV и IRR.

Необходимо понимать, что хотя они основаны на единой концепции, критерий IRR неявным образом подразумевает, что денежные поступления в течение функционирования проекта могут быть реинвестированы по ставке, равной IRR, в то время как использование NPV предполагает, что эти промежуточные денежные поступления реинвестируются по ставке, равной затратам на капитал фирмы.

Нельзя не видеть также иррациональности метода IRR при наличии отрицательных потоков денежных средств в каких-то годах жизни проекта.

При изменении знака денежного потока с положительного на отрицательный в некоторый момент времени после начала инвестиций возможно существование более одного показателя внутренней окупаемости.

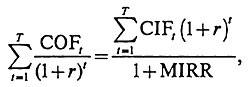

Решением проблемы может стать использование модифицированной внутренней нормы доходности (Modified Internal Rate of Return, MIRR).

Этот показатель вычисляется по следующей формуле:

где r – затраты на капитал фирмы; COFt— оттоки денежных средств, или издержки реализации проекта; CIF — притоки денежных средств.

Ставка дисконтирования, которая уравнивает текущую стоимость оттоков и всех притоков денежных средств проекта, и является модифицированной нормой внутренней доходности проекта (MIRR).

Изучая стандартные методы оценки эффективности проекта, обратите внимание на использование дисконтируемого потока денежных средств в качестве основы для оценки периода окупаемости проекта в рамках метода периода окупаемости с учетом дисконтированных потоков денежных средств (discounted payback method, DPB).

В отличие от метода простой окупаемости в месте DPB вместо номинальной суммы ежегодных потоков денежных средств используется их приведенная (текущая) стоимость.

Так же как и в случае обычной окупаемости, этот способ «близорук» и не всегда позволяет определить размер доходов за пределами срока окупаемости. Но поскольку используются дисконтированные величины денежных потоков, получаемый период окупаемости всегда выше, чем в случае использования простого метода.

Набор стандартных методов оценки эффективности проектов логично завершается методом индекса рентабельности (index profitability, PI).

Надо обратить внимание на то, что он незаменим в ситуациях одновременного анализа нескольких несоразмерных проектов: во-первых, при отборе альтернативных проектов, имеющих несопоставимые первоначальные инвестиции, и, во-вторых, при отборе проектов, имеющих разные сроки жизни.

Фактически данный метод служит дополнением к методу NPV, но если последний отражает эффективность инвестиций в «абсолютном» выражении, то индекс рентабельности позволяет сопоставлять разные по масштабу проекты.

Более подробное описание показателя NPV см. здесь: CFA - Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости.

Другие материалы о показателе NPV.