Введение корпоративного налога на прибыль

Первое нарушение системы допущений модели Модильяни-Миллера - отказ от предпосылки отсутствия налогов. Выдвигаемая гипотеза: введение налога на прибыль корпорации ограничивает возможности инвестора создавать портфели-копии, он лишается возможности воспроизвести экономию на налоге на прибыль (tax shield – налоговый щит), которая возникает у корпорации, использующей финансовый рычаг.

Серия доказательств Мольяни-Миллера приводит к выводу о том, что теорема I не выполняется.

У двух идентичных по критерию операционных характеристик фирм стоимость фирмы, применяющей заемное финансирование для долгосрочного развития, выше на величину приведенной стоимости потоков денежных средств, сэкономленных на налоге на прибыль.

Важно не упустить несколько существенных моментов в анализе. Прежде всего, следует акцентировать внимание но том, что величина годовой экономии TcDrD рассматривается при предпосылках постоянства величины заемного капитала D и неизменности операционных характеристик фирмы, а следовательно, и ее делового (операционного) риска, что позволяет сделать дополнительные допущения.

Первое допущение - о неизменности ставки процента, точнее требуемой кредиторами доходности rD.

Второе - о том, что величина экономии на налоге на прибыль может быть рассмотрена как аннуитетный поток денежных средств.

Еще один важный момент связан с тем, что в качестве ставки корпоративного налога на прибыль рассматривается предельная ставка Тc, поскольку проводится анализ изменений в структуре капитала.

Наконец, еще один важный момент анализа – это обоснование ставки дисконтирования потоков денежных средств, сэкономленных на налоговых выплатах.

Поскольку операционные характеристики фирмы остаются без изменений, не изменен ее инвестиционный риск.

Сама экономия на налоге на прибыль происходит из выплат процентов по кредитам, поэтому в качестве ставки дисконтирования применима постоянная ставка, отражающая требования кредиторов, или rD.

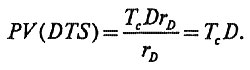

Отсюда приведенная стоимость налоговой экономии найдена как:

Изучая нарушение теоремы I в мире с налоговым фактором, тем не менее следует обратить внимание на то, что теорема II в этих новых ограничениях продолжает действовать.

Несмотря на нарушение одного из допущений предыдущей версии модели рынка, затраты на капитал, инвестированный собственниками корпорации (ke), зависят от соотношения заемного и собственного капитала, привлеченного корпорацией.

См. также: