Задачи: анализ подлинной стоимости заемного капитала

Задача 1.

Доходность годовой казначейской бескупонной облигации равна 8%. Доходность казначейской бескупонной облигации со сроком до погашения 2 года равна 10%.

- (а) Определите подлинную стоимость корпоративной облигации со сроком до погашения 2 года, номиналом 10002 и 5%-й ставкой годового купонного дохода.

- (б) Объясните вашу стратегию инвестирования, если текущий курс корпоративной облигации (из пункта (а)) составит 90% номинала.

- (в) Определите полную доходность к погашению корпоративной облигации.

Решение.

Имеем рыночный курс бескупонных безрисковых облигаций, что позволяет нам найти текущие ставки «спот» доходности:

|

Год |

1 |

2 |

|

Курс |

92,59 |

82,65 |

|

Номинал |

100 |

100 |

|

Доходность |

8,00% |

10,00% |

Используем ставки «спот» для дисконтирования потоков по корпоративной облигации. Обязательна предпосылка о том, что корпоративная облигация аналогична по риску с государственными.

Стоимость корпоративной облигации - сумма приведенных денежных потоков:

|

Год |

1 |

2 |

|

Потоки |

50 |

1050 |

|

Ставка |

0,08 |

0,1 |

|

Дисконтированные потоки |

46,2963 |

867,7686 |

|

Стоимость |

914,0649 |

Стоимость облигации должна быть 914,07.

Если облигация в настоящий момент торгуется по курсу 90% от номинала, то ее курс равен 900. Таким образом, облигация недооценена рынком. Используем текущий рыночный курс для определения полной доходности к погашению:

|

Год |

1 |

2 |

|

Потоки |

50 |

1050 |

|

Ставка |

0,108 |

0,108 |

|

Дисконтированные потоки |

45,12635 |

855,2829 |

|

Стоимость |

900,4092 |

Методом подбора здесь определена доходность на уровне 10,8%. Следует найти эту ставку аналитически, решив квадратное уравнение.

Задача 2.

Вам поручено провести анализ досрочно погашаемой корпоративной облигации с номиналом 1000 и 12%-й ставкой купона, который выплачивается раз в год, со сроком до погашения 20 лет и условием досрочного выкупа не ранее чем через 4 года по курсу 112% номинала.

Текущий курс облигации - 116% номинала.

Требуется определить:

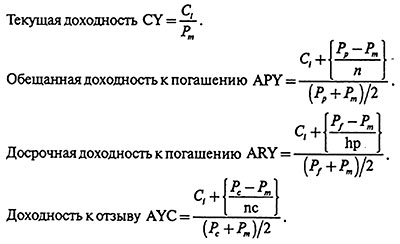

- (а) текущую доходность облигации;

- (б) приблизительную доходность к погашению;

- (в) полную доходность к погашению;

- (г) приблизительную доходность к досрочному погашению (отзыву);

- (ц) полную доходность к досрочному погашению (отзыву).

Решение.

Для решения данной задачи используем формулы приблизительного расчета доходностей.

|

Купон |

120 |

|

Рыночный курс |

1160 |

|

Текущая доходность |

10,34% |

|

Купон |

120 |

|

Курс |

1160 |

|

Номинал |

1000 |

|

Лет до погашения |

20 |

|

Доходность к погашению |

0,103704 |

Под полной доходностью к погашению понимаем точно найденную, через решение уравнения, где в качестве неизвестной имеем YTM.

Не имеет смысла решать уравнение - главное правильно его записать.

|

Купон |

120 |

|

Курс |

1160 |

|

Курс отзыва |

1120 |

|

Лет до погашения |

4 |

|

Доходность к отзыву |

0,096491 |

И в этом случае главное - записать уравнение. Вместо номинала используем курс отзыва, а вместо лет до погашения - лет до отзыва.

Задача 3.

Вы располагаете следующими данными: бескупонная облигация с номиналом 100 руб. и сроком до погашения 1 год продается за 93,46 руб., а аналогичные облигации, но со сроком до погашения 2 года продаются по курсу 84,17 руб.

Требуется определить:

- (а) ставки «спот»;

- (б) доходность до погашения каждой облигации.

Решение.

Имеем рыночный курс бескупонных безрисковых облигаций, что позволяет нам найти текущие ставки «спот» доходности.

|

Год |

1 |

2 |

|

Курс |

93,46 |

84,17 |

|

Номинал |

100 |

100 |

|

Доходность |

7% |

9% |

Доходности к погашению данной облигаций и будут ставками «спот». По определению ставка доходности «спот» является доходностью к погашению бескупонной облигации.

Задача 4.

Вы получили следующую информацию об облигациях:

|

Облигация |

Номинал, долл. |

Купон,% |

Срок погашения, лет |

Цена, долл. |

|---|---|---|---|---|

|

А |

100 |

Нет |

1 |

92 |

|

В |

100 |

10 |

2 |

106 |

|

С |

100 |

9 |

3 |

92,5 |

- (а) Предполагая, что купонные выплаты делаются раз в год, определите процентные ставки «спот» для всех трех лет.

- (б) Определите форвардные ставки для первого, второго и третьего года.

- (в) Предположим, что правительство решило выпустить купонную 3-летнюю облигацию номиналом 100 долл. Каков должен быть купон для того, чтобы облигации были распроданы по номиналу?

- (г) Один из ваших клиентов заинтересован в покупке 3-летней бескупонной облигации номиналом 100 долл. Учитывая, что такой облигации на рынке не существует, ваша работа состоит в том, чтобы сделать ее копию. Детально объясните ваш подход и полученный результат.

Решение.

(a)

|

Год |

1 |

|

Курс |

92 |

|

Номинал |

100 |

|

«Спот» года 1 |

8,70% |

|

Год |

1 |

2 |

|

Потоки |

10 |

110 |

|

Ставка |

8,7% |

6,6% |

|

Дисконтированные потоки |

9,199632 |

96,80065 |

|

Стоимость |

106,0003 |

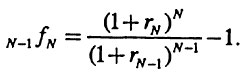

2-летнюю ставку «спот» находим решая уравнение или подбором (как здесь). Для потока первого года ставка «спот» уже есть. Для второго года ищем.

Главный акцент: потоки в разные годы должны дисконтироваться по соответствующим ставкам.

|

Год |

1 |

2 |

3 |

|

Потоки |

9 |

9 |

109 |

|

Ставка |

8,7% |

6,6% |

12,6% |

|

Дисконтированные потоки |

8,279669 |

7,920053 |

76,3504 |

|

Стоимость |

92,55012 |

Аналогично ищем 3-летнюю ставку «спот», имея ставки по первым двум годам.

(б)

Форвардные ставки. Ставка «форвард» по первому году равна ставке «спот» 0,087.

Ставка «форвард» второго года — 4,54%.

Ставка «форвард» третьегогода — 25,63%.

- Для решения пункта (в) необходимо составить линейное уравнение, где в качестве неизвестной взять купон. Левая часть известна - 100. Ставки «спот» известны.

- Для решения пункта (г) необходимо составить портфель-копию из существующих облигаций.

Предполагаем, что необходимо купить a 1-летних облигаций, b 2-летних и c 3-летних.

Составляем такой портфель, чтобы он копировал потоки по бескупонной 3-летней облигации. Решаем систему и находим количество каждых из облигаций, которые в портфеле дадут именно потоки по 3-летней бескупонной облигации.

Для того чтобы найти стоимость, можно либо просто использовать 3-летнюю ставку «спот», либо взять количества облигаций и перемножить на текущий рыночный курс.

Получим одно и то же.

Задача 5.

Вы наблюдаете на рынке две государственные безрисковые облигации. Однолетняя бескупонная облигация в настоящий момент торгуется по курсу 87% от номинала.

Вторая 2-летняя облигация имеет ставку купона в размере 15% и торгуется по курсу 929 долл. Ее номинал составлят 1000 долл.

Ваша компания планирует выпустить 2-летнюю облигацию со ставкой купона 17% и номиналом 100 долл.

- (а) Какие предпосылки необходимо сделать перед тем, как отвечать на следующий вопрос?

- (б) Определите подлинную стоимость корпоративной облигации.

- (в) Предположим, что в действительности размещение произошло по курсу 105 долл. Какова была бы доходность к погашению данной облигации?

- (г) Купили ли бы вы данную облигацию при условии, что ваша индивидуальная требуемая доходность инвестиций в безрисковые активы составляет 17%? Поясните.

Предположите, что размещение произошло по:- подлинной стоимости;

- 105 долл.

Решение.

(а) Главная предпосылка должна бьггь об идентичности риска гособлигаций и корпоративной облигации.

(б)

|

1-летняя ставка |

2-летняя облигация |

|||

|

1 |

2 |

|||

|

Цена |

0,87 |

150 |

1150 |

|

|

Номинал |

1 |

1,15 |

1,2 |

|

|

Ставка |

0,149425 |

929,0459 |

130,4348 |

798,6111 |

|

2-летняя ставка = 20% |

||||

|

Корпоративная облигация |

|

|

1 |

2 |

|

17 |

117 |

|

1,15 |

1,2 |

|

14,78261 |

81,25 |

|

Подлинная стоимость |

96,03261 |

(в)

|

1 |

2 |

||

|

17 |

117 |

||

|

Подбором |

|||

|

YTM |

0,139 |

0,139 |

|

|

Курс |

105,1112 |

14,92537 |

90,18585 |

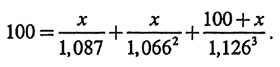

Следует найти доходность, просто решив квадратное уравнение. Доходность к погашению - в районе 14%.

(г) Купил бы, так как доходность к погашению больше моей требуемой доходности.

|

По подлинной стоимости |

Год |

||

|

1 |

2 |

||

|

17 |

117 |

||

|

Подбором |

|||

|

YTM |

0,195 |

0,195 |

|

|

Курс |

96,15728 |

14,22594 |

81,93134 |

|

По 105 долл. |

В этом случае YTM < 17% |

||

|

Не покупаем |

|||