Портфельный подход к финансовому анализу фирмы

На совершенном рынке капитала структура капитала незначима для формирования инвестиционной стоимости корпорации как целого. Следовательно, решения об инвестициях независимы от решений о способах их финансирования.

Однако сила теорем Модильяни и Миллера заключается в том, что из этой постановки немедленно следует вывод: на рынке капитала, не укладывающемся в определение совершенного, этот тезис не правомерен.

Инвестор перестает быть безразличным к способам финансирования, которые корпорация и любая другая фирма избирают для решения задач своего долгосрочного развития.

Начинает действовать принцип «уязвимости инвестора», он более не способен легко и без потерь формировать портфели-копии для создания «доморощенного» финансового рычага либо, напротив, отмены действия финансового рычага.

Поэтому менеджерам необходимо оптимизировать политику финансирования, чтобы достигать роста стоимости фирмы в целом.

Что из этого вытекает для построения анализа фирмы?

Во-первых, аналитикам в свою очередь нужно корректировать модели, которые необходимы для анализа инвестиций.

Во-вторых, требуются модели, на основе которых можно применительно к конкретной фирме выявить оптимальное соотношение заемного и собственного капиталов, а значит, определить политику движения к этой пропорции.

Для решения первой задачи необходимо обратить внимание на вопрос о влиянии решений о финансировании на затраты на собственный капитал корпорации.

Во второй теореме Модильяни и Миллера был сформулирован принцип зависимости доходности на собственный капитал от финансового рычага, существующей в условиях как совершенного, так и несовершенного рынков капитала.

Здесь же необходимо измерить эту зависимость и сделать это через фактор систематического риска акций компании (бета акций).

Проблема зависимости затрат на собственный капитал от финансового рычага рассматривается как портфельная проблема. Корпорация анализируется как портфель:

- во-первых, с точки зрения привлекаемого капитала этот портфель составлен из заемного и собственного капиталов;

- во-вторых, с точки зрения ресурсов портфель содержит разные категории активов, где выделяются операционные активы и неоперационные активы.

Поправка к фактору бета акций, разработанная Р. Хамадой, опирается на определенные допущения и выведена для двух разных состояний рынка капитала.

Первая группа допущений связана с моделью совершенного рынка и посылкой об относительно безрисковом качестве заемного капитала.

Безрисковый корпоративный долг – это логический ход, необходимый для первого этапа доказательств, и под ним понимается долг с высоким уровнем покрытия или обеспеченности потоками денежных средств, генерируемыми корпорацией в основной деятельности.

Поэтому ставка процента по такому долгу приравнена к безрисковой, что невозможно в реальной действительности, впрочем как и сам совершенный рынок капитала.

Рассматривая корпорацию как портфельную проблему, мы создаем «мостик» между первой третью курса, где портфельный подход позволил построить модель оценки заемного капитала (портфель-копия), а затем из нее вывести принципы оценки стоимости собственного капитала (CAPM, модель APT), и второй третью курса, где портфельный подход применен в виде аргумента о возможности инвестора создавать портфели-копии и использован в этом виде в анализе структуры капитала.

Рассуждая о необходимости адаптировать ставку дисконтирования (затраты на собственный капитал) к эффекту финансового рычага, мы получаем следующую зависимость для случая безрискового долга компании и отсутствия налогов на прибыль.

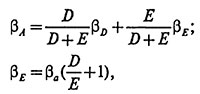

При условии безрискового характера долга бета заемного капитала равен нулю, значит, бета собственного капитала может быть при таких допущениях выражен как

где: βD - бета заемного капитала, βE - бета собственного капитала, βa - бета активов.

В этом случае бета активов означает бета акций компании, не применяющей финансового рычага, т.е. βU (beta unlevered).

Второй случай - ситуация совершенного рынка капитала с налогами на прибыль и долгом, который по-прежнему является безрисковым.

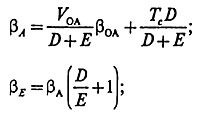

Портфельный подход к компании позволит выделить портфель активов, включающий операционные активы (OA) и специфический актив – сэкономленный на налоге на прибыль поток денежных средств, приведенная стоимость которого равна TCD.

Следовательно, теперь бета активов есть средневешенная сумма бета операционных активов (βOA) и бета специфического актива – налоговой экономии.

Однако величина стоимости налоговой экономии неизменна при предпосылках, которые введены в эту ситуацию, так как долг является безрисковым и финансовый рычаг фиксирован. Значит, ее бета равен единице.

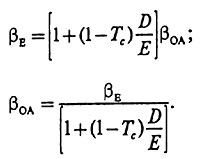

Заменив бета операционных активов на бета акций компании, у которой нет в структуре капитала заемного капитала (βOA), мы получим это соотношение в более общей форме:

Выведенная зависимость и составляет смысл поправки Хамады: бета акций компании, не имеющей долга, ниже на величину фактора, содержащегося в знаменателе, который состоит из финансового рычага и коэффициента налоговой экономии, по сравнению с аналогичной сточки зрения операционных характеристик компанией.

Иными словами, бета акций компании, не имеющей долга, выражает только ту часть систематического риска, которая объясняется особенностями ее операций, ее деловым риском.

У компании, в структуре капитала которой есть долг, бета акций выражает оба фактора, влияющих на систематический риск: деловой и финансовый риски.

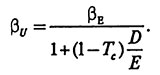

Такая зависимость позволяет корректировать бета акций компании на новый уровень финансового рычага, используя бета акций компаний-аналогов.

Используя в качестве βE фактор бета аналога, имеющего финансовый рычаг (поэтому этот показатель часто обозначают βL, аналитик может очистить бета акций от влияния финансового риска, и тем самым добиться еще более явной сопоставимости компаний.

А затем взять очищенный бета и скорректировать его на финансовый рычаг и фактор налоговой экономии компании - объекта анализа.

Использование бета акций компаний-аналогов с такой целью означает, что он получен не из регрессии относительно рыночной доходности, а так называемым способом «снизу вверх», т.е. от готовых бета акций компаний-аналогов.

Это важное свойство, позволяющее более гибко применять модели инвестиционного анализа и учитывать особенности финансирования компании на разных этапах ее развития и под разные проекты.