Модели управления остатками денежных средств

Существует несколько моделей управления остатками денежных средств для целей максимизации надежности обеспечения денежными средствами и увеличения прибыли за счет использования других источников доходов (например, за счет вложения в краткосрочные ценные бумаги).

Данные модели не часто используются в практике российских предприятий, но при небольшой подготовительной работе они могут оказаться весьма эффективными.

Модель Баумола.

Модель Уильяма Баумола основана на оптимизации сочетания доходов при вложении в краткосрочные ценные бумаги и затрат на проведение данных операций (комиссионные затраты и разница в курсовой стоимости, в также операционные затраты компании).

Эта модель определена аналогично модели оптимального объема заказа.

Оптимальное количество

Среднее количество денежных средств.

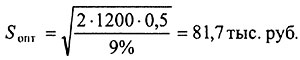

Пример. Оборот небольшой торговой компании составляет 1200 тыс. руб. в год, затраты на проведение одной операции – 500 руб.

Ставка доходности равна 9% годовых. Минимальный объем денежных средств – 5 тыс. руб. Определить оптимальное количество и средний размер денежных средств при инвестировании.

Решение. Оптимальное количество денежных средств при инвестировании / реинвестировании.

Средний размер денежных средств.

Достоинства модели Баумола: при понижении ставки процента величина оптимального размера увеличивается, то есть выгоднее реже проводить операции продажи ценных бумаг, несмотря на накапливание денежных средств.

Важно, чтобы в затратах на одну операцию учитывались не только прямые затраты, но и стоимость времени менеджеров и операционистов.

Ограничения модели Баумола: предполагается, что осуществляются операции только продажи (или только покупки) ценных бумаг.

Модель Миллера-Орра.

В случае непрерывного расходования и накапливания денежных средств, причем часто с непредсказуемой направленностью, лучше работает модель, разработанная Миллером и Орром.

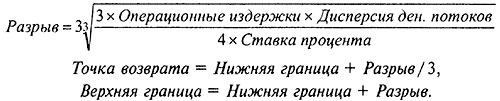

В модели Миллера-Орра определяются нижняя и верхняя границы остатков денежных средств, а также точка возврата.

Разрыв между верхним и нижним пределами определяется по формуле:

Остатки денежных средств меняются, пока не будет достигнута верхняя или нижняя граница. В этот момент ценные бумаги продаются (если достигнут верхний предел) или покупаются (если достигнут нижний предел) для возврата денежных средств (точка возврата).

Пример. На рис. 2.2 показаны остатки денежных средств небольшой торговой компании по месяцам.

Рис. 2.2. Иллюстрация модели Миллера-Орра.

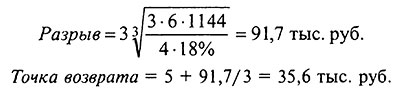

Дисперсия денежных потоков равна 1144 тыс. руб., ставка процента - 18% годовых, операционные издержки - 6 тыс. руб./год. Определить разрыв и точку возврата.

Решение.

Управление денежными средствами в этой компании выглядит скорее осторожным, чем оптимальным.

При достижении верхней границы сумма средств падает ниже точки возврата, но при достижении нижней границы не происходит возврата к точке возврата.

Недостатком указанной модели является то, что в явном виде не учитываются денежные обороты компании (компания с малыми оборотами должна поддерживать такие же остатки денежных средств, как и компания с большими оборотами).

Сопоставление результатов расчетов остатков денежных средств по методу Баумола и методу Миллера-Орра для одной компании приведено в табл. 2.14. Средние уровни остатков денежных средств показывают результаты практически одного уровня.

Таблица 2.14. Сопоставление результатов

расчетов по методу Баумола и методу Миллера-Орра.

|

Модель |

Средний уровень / |

Максимальные |

|---|---|---|

|

Модель Баумола |

45,8 |

81,7 |

|

Модель Миллера-Орра |

35,6 |

96,7 |