Анализ Дюпона

Важнейшим критерием принятия финансовых решений является норма прибыли на вложенный капитал. Анализ по системе Дюпона (The DuPont System of Analysis) позволяет разложить доходность на капитал на составляющие и провести анализ покомпонентно.

См. также более подробное описание модели Дюпона с примерами:

CFA - Анализ Дюпона: разложение ROE на составные коэффициенты.

В основу этой модели заложена следующая жестко детерминированная факторная зависимость:

РСК = П / СК = (П / В) * (В / А) * (А / СК) = Р * ОА - ФЗ,

где

- РСК - рентабельность собственного капитала;

- П - прибыль;

- В - выручка;

- А - активы;

- СК - собственный капитал;

- Р - рентабельность по продажам;

- ОА - оборачиваемость активов;

- ФЗ - коэффициент финансовой зависимости.

Из представленного соотношения видно, что рентабельность собственного капитала зависит от трех факторов:

- рентабельности хозяйственной деятельности Р = П / В;

- оборачиваемости активов ОА = В / А;

- структуры капитала ФЗ = А / СК.

Значимость выделенных факторов объясняется тем, что они обобщают все стороны финансово-хозяйственной деятельности предприятия.

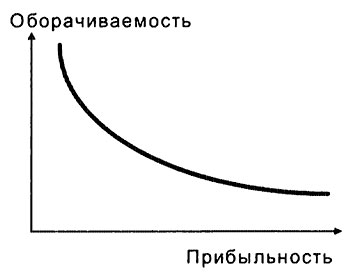

Один и тот же уровень нормы прибыли на вложенный капитал может быть достигнут за счет сочетания прибыльности и оборачиваемости (рис. 5.2).

Различные виды продукции следует сопоставлять по отдаче на вложенный капитал с учетом оборачиваемости, например по строительству оборот составляет до 12 месяцев, а по производству обычного железобетона – 1-2 месяца.

Цикл в розничной торговле продуктов питания - порядка недели, а в производстве высокотехнологичных изделий (космос, самолеты) - не менее года.

Соответственно, доходность за один цикл оборота должна быть разной для одинаковых условий доходности по капиталу.

Рис. 5.2. Кривая безразличия нормы прибыли на вложенный капитал.

Какие следует сделать выводы?

В результате диагностики и анализа состояния системы управления финансами формируются основные направления улучшения финансового состояния:

- увеличение продаж продукции;

- сокращение затрат;

- увеличение оборачиваемости, сокращение потребности в оборотном капитале;

- увеличение доли денежных средств в расчетах, сокращение доли бартера;

- совершенствование взаимодействия между подразделениями финансово-экономической службы, а также службами предприятия;

- повышение экономической заинтересованности (экономическая самостоятельность), мотивации.

Данный перечень выглядит достаточно общим. Естественно, в результате анализа конкретного предприятия формируются конкретные данные.