Финансовый цикл

Управление оборотными активами в значительной мере зависит от их структуры. Очень удобным является метод анализа и управления через финансовый цикл. Это понятие нужно для того, чтобы учитывать время нахождения капитала по циклу оборота капитала (сырье - НЗП - готовая продукция - дебиторы - деньги).

Финансовый цикл взаимно увязывает статьи капитала, такие, как оборотные активы, текущие пассивы, собственный оборотный капитал, и производственные, технологические и финансовые характеристики, такие, как длительность производства продукции, период нахождения сырья и готовой продукции на складе, срок оплаты дебиторской задолженности, срок погашения кредиторской задолженности.

По сути, длительность каждой операции связана с величиной капитала, которая необходима для выполнения данной операции. Связь величины капитала с длительностью операции осуществляется через период оборачиваемости данной статьи.

Например, период оборачиваемости дебиторов (в годах) равен средней дебиторской задолженности, деленной на годовую выручку.

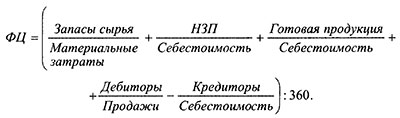

Коэффициент 365 или 360 нужен для пересчета периода оборачиваемости в дни при использовании годовых показателей затрат и продаж. Для квартальных данных следует брать коэффициент, равный 91.

Показатели срока оборачиваемости рассчитываются как

Срок оборачиваемости статьи активов (в днях) =

= Средняя величина активов * 360 / Годовая выручка от реализации

Например,

Срок оборачиваемости дебиторов (в днях) =

= Средняя дебиторская задолженность * 360 / Годовая выручка от реализации

Продолжительность операционного цикла состоит из периода оборачиваемости запасов и периода оборачиваемости дебиторов.

Период оборачиваемости запасов складывается в свою очередь из периодов оборачиваемости основных и вспомогательных сырья и материалов, незавершенного производства, готовой продукции и ряда других статей.

Финансовый цикл равен продолжительности операционного цикла минус период оборачиваемости кредиторской задолженности:

Этот показатель часто называют еще операционным, или финансово-производственным, или производственно-коммерческим циклом (разные названия, суть одна).

Основной метод управления через финансовый цикл - это его максимальное сокращение путем уменьшения продолжительности операционного цикла (ведет к уменьшению оборотных активов) и увеличения периода оборачиваемости кредиторов (увеличиваются текущие пассивы).

Это приводит к уменьшению необходимого собственного оборотного капитала, а значит, к улучшению финансовых возможностей предприятия.

На практике за каждую статью оборотных активов отвечает отдельный руководитель центра финансовой ответственности, в обязанности которого должно входить сокращение периода оборачиваемости активов (а значит, и сокращение потребности в активах и соответствующем финансировании).

Чем меньше финансовый цикл по различным видам продукции, тем меньше нагрузка на оборотный капитал и тем выгоднее эта продукция (при прочих равных условиях).

Для управления оборотными активами с помощью финансового цикла применим метод выделения основных статей, известный также как ABC-анализ. В этом случае величины статей баланса становятся теми факторами, которые рассматриваются при анализе.