Элиминирование неработающих активов и пассивов

Одним из плюсов данной модели является использование в качестве исходной информации данных бухгалтерской отчетности, которая так или иначе имеется на каждом предприятии.

Вместе с тем необходимо отметить, что использование этой информации, построение на ее базе прогнозной отчетности, проведение анализа вариантов развития не должно быть формальным.

Использование данных бухгалтерской отчетности в качестве исходной информации для прогнозирования в условиях нынешней российской действительности требует особого внимания и аккуратности.

В особенности это относится к предприятиям с «долгой историей». Так, заявленные в балансе запасы могут, например, в значительной мере представлять собой неликвидные запасы, годами лежащие на складе.

Они не только не используются в процессе производства продукции, т.е. по своей сути не являются оборотными активами, но и не могут быть реализованы на рынке по заявленной стоимости.

То же касается и пассивов. Именно в этом заключается особенность многих промышленных предприятий, находящихся в тяжелом финансовом положении.

Активы и пассивы оказываются переоцененными, так что непосредственное использование значений соответствующих статей для прогнозирования и анализа приведут к заведомо неверным выводам и результатам.

Этим обусловлена необходимость учета основных наиболее типичных особенностей кризисных предприятий и модификация модели выхода из кризисной ситуации таким образом, чтобы она была адекватна реальной ситуации и полезна при разработке антикризисных мероприятий.

Специфика многих кризисных предприятий, в частности рассматриваемого ниже предприятия стройиндустрии, заключается в несоответствии данных отчетности реальному положению вещей.

Можно выделить две наиболее типичные причины этого:

- оборотные активы оказываются сильно завышенными из-за того, что значительная их часть не является действительно оборотными активами;

- существенная часть кредиторской задолженности оказывается безнадежно просроченной и фактически не является источником финансирования предприятия.

Обратимся к анализу оборотных активов.

Следует отметить, что симптомом наличия неработающих оборотных активов является несоответствие рассчитанных в рамках модели сроков оборачиваемости оборотных активов логике исследуемого бизнеса.

Если срок оборачиваемости оборотных активов заметно (в несколько раз) отличается от характерного времени от закупки сырья и материалов до продажи готовой продукции, то ситуация требует проведения детального и тщательного анализа.

Здесь возможны комбинации следующих причин:

- отраженные в балансе активы «физически» отсутствуют на предприятии;

- отраженные оборотные активы не участвуют «в обороте»;

- активы присутствуют, но их рыночная стоимость сильно завышена;

- все данные соответствуют действительности.

Последний вариант означает, что оборотные активы необоснованно долго замораживаются на предприятии на различных стадиях операционно-производственного цикла, и свидетельствует о неэффективных методах управления финансово-хозяйственной деятельностью и необходимости внесения соответствующих корректировок.

Логично предположить, что заявленные в финансовой отчетности оборотные активы не соответствуют реальным.

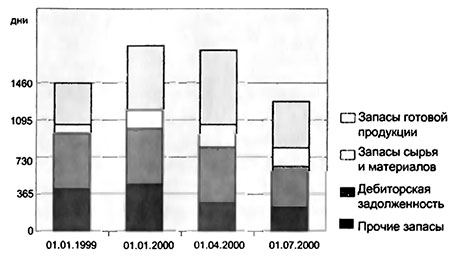

Проанализируем сроки оборачиваемости оборотных активов исследуемого предприятия с этой точки зрения. На рис. 6.2 приведена гистограмма, отражающая динамику изменения структуры срока оборачиваемости оборотных активов за несколько периодов.

Рис. 6.2. Структура сроков оборачиваемости оборотных активов.

Логике бизнеса по добыче исходного сырья и производству конечного продукта соответствует характерное время от добычи до продажи - не более одного года.

Полученный в результате расчетов срок оборачиваемости в 4-5 лет вместо одного года - сигнал для проведения тщательного анализа. Таким образом, необходима корректировка исходной отчетности.

Для учета подобного рода несоответствий следует произвести следующие действия: элиминировать неликвидные/неработающие оборотные активы и «неработающую» часть кредиторской задолженности из исходной отчетности.

Кроме того, необходимо проанализировать с точки зрения соответствия реальной стоимости заявленные в отчетности величины собственного капитала, внеоборотных активов, займов и внести соответствующие корректировки.

К примеру, морально устаревшие и неиспользуемые оборудование, здания, сооружения, не участвующие в текущей деятельности предприятия, не имеют реальной стоимости, особенно если их нельзя продать, сдать в аренду, использовать другим способом.

Таким образом, в достоверный (или управленческий) баланс должна быть внесена реальная стоимость активов и пассивов.

На практике формирование управленческого баланса требует привлечения к этой работе внутренних экспертов, владеющих ситуацией и располагающих сведениями о реальном положении дел на предприятии.

Для прогнозирования, проведения анализа вариантов развития следует использовать именно скорректированную отчетность.