Применение модели в бизнес-планировании

Предложенная в работе модель финансового развития предприятия была использована при разработке перспективного бизнес-плана.

С ее помощью была определена потребность в дополнительном финансировании для реализации задуманного плана развития, а также проведен анализ зависимости ПДФ от эффективности управления оборотными активами.

Приведем основные полученные результаты.

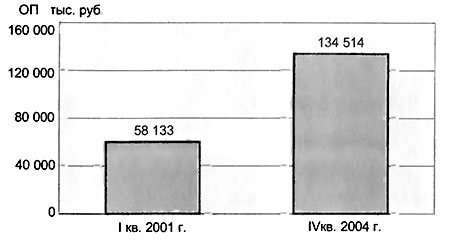

Перспективный план развития предприятия предполагает значительный рост объема производства - с 58 млн. руб. в I квартале 2001 г. до 135 млн. руб. в IV квартале 2004 г. (см. рис. 6.3).

Рис. 6.3. Прогнозная динамика роста объема продаж (производства).

По оценкам экспертов, для обеспечения такого роста в течение 2001-2004 гг. необходимо инвестировать порядка 27 млн. руб. во внеоборотные активы.

Имитационные расчеты с помощью модели показали, что это потребует увеличения объема реальных оборотных активов с 52 до 114 млн. руб.

Оценка величины полученной прибыли составила 77 млн. руб. При этих условиях потребность в дополнительном финансировании оценена в размере 18 млн. руб. на конец 2004 г.

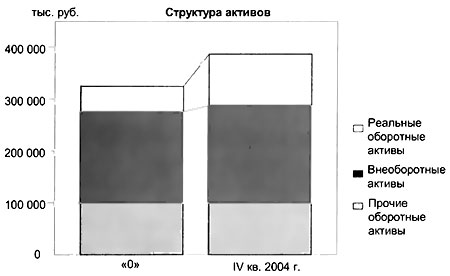

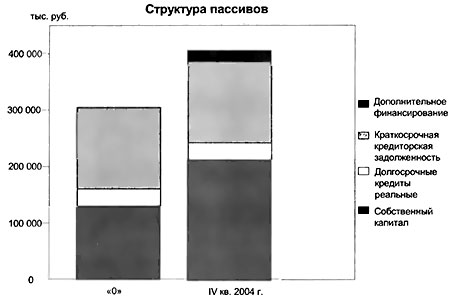

На рис. 6.4, 6.5 представлено изменение объемов и структуры активов и пассивов предприятия при реализации перспективного плана развития.

Рис. 6.4. Прогноз активов.

Рис. 6.5. Прогноз пассивов.

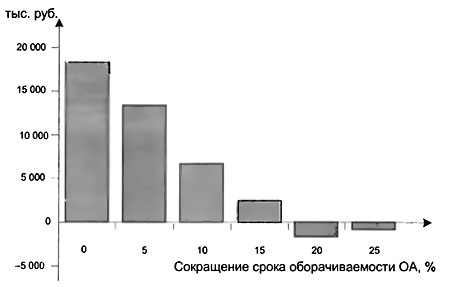

Анализ возможных управленческих воздействий показал, что возможно уменьшение потребности в дополнительном финансировании за счет управления оборотными активами (за счет ускорения оборачиваемости оборотных активов).

Расчетный срок оборачиваемости оборотных активов в IV квартале 2004 г. составляет 76 дней.

Оценки экспертов относительно возможных изменений срока оборачиваемости активов и платы за соответствующие изменения приведены в табл. 6.7.

Таблица 6.7. Изменение потребности в оборотных средствах.

|

Уменьшение срока |

Срок |

Плата за |

Потребность |

|---|---|---|---|

|

0 |

76 |

0 |

17 596 |

|

5 |

72 |

500 |

12 118 |

|

10 |

68 |

1 200 |

6 839 |

|

15 |

64 |

2 000 |

1 661 |

|

20 |

60 |

5 000 |

-1 318 |

|

25 |

57 |

10 000 |

-801 |

На рис. 6.6 приведена зависимость потребности в дополнительном финансировании от срока оборачиваемости оборотных активов с учетом затрат на введение управляющих воздействий.

Рис. 6.6. Зависимость потребности в дополнительном финансировании от срока оборачиваемости оборотных активов.

Отметим, что параллельно, в рамках совместной работы, группа специалистов работала над составлением бизнес-плана, который включал в себя различные аспекты, в том числе и оценку необходимых финансовых ресурсов.

Проведение этой работы потребовало 20 человеко-месяцев, из них 4 человеко-месяца - на проведение финансовых расчетов.

С помощью реализованного на Excel макета модели аналогичные финансовые расчеты были проведены за 3 человеко-дня.