Расчет цены капитала

Как рассчитать цену капитала?

Привлекаемый капитал формируется из различных источников. Природа выплат по этим источникам различна. Соответственно, различной будет и цена капитала.

Как правило, говорят о средневзвешенной или средней цене капитала. Словосочетание «средневзвешенная цена капитала» более правильно с теоретической точки зрения, однако «средняя цена капитала» проще, его легче использовать на практике.

Используя термин «цена капитала», мы имеем в виду капитал всего предприятия, а слова «цена ... капитала» будут использоваться для отдельного источника.

См. также:

Так как отдача на капитал определяется после всех обязательных налогов и платежей, цену капитала также необходимо определять после налогообложения прибыли.

Средняя цена капитала:

С = CСКWСК + СЗКWЗК.

где

- ССК – цена собственного капитала;

- СЗК – цена заемного капитала;

- WCK – доля собственного капитала;

- WЗК – доля заемного капитала.

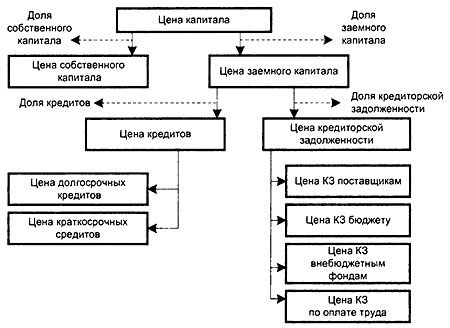

Цена укрупненной статьи капитала определяется как средневзвешенное цены отдельных составляющих, входящих в укрупненную статью. Цена заемного капитала рассчитывается как:

СЗК = СКрWКр + СКЗWКЗ.

где

- СКр – цена кредитов;

- WKp – доля кредитов;

- СКЗ – цена кредиторской задолженности;

- WКЗ – доля кредиторской задолженности.

В свою очередь,

СКр = СДКWДК + СККWKK.

где

- СДК – цена долгосрочных кредитов;

- WДК – доля долгосрочных кредитов;

- СКК – цена краткосрочных кредитов;

- WКК – доля краткосрочных кредитов.

СКЗ = СПWП + CБWБ + СВБФWВБФ + СФОТWФОТ,

где

- СП - цена задолженности по поставщикам и подрядчикам;

- WП - доля задолженности по поставщикам и подрядчикам;

- СБ - цена задолженности бюджету;

- WБ - доля задолженности бюджету;

- СВБФ - цена задолженности во внебюджетные фонды;

- WВБФ - доля задолженности во внебюджетные фонды;

- СФОТ - цена задолженности по фонду оплаты труда;

- WФОТ - доля задолженности по фонду оплаты труда.

Таким образом, получаем иерархическую систему определения цены капитала (рис. 9.3).

Рис. 9.3. Схема расчета средней цены капитала.

Западной финансовой теорией кредиторская задолженность при анализе цены капитала не рассматривается. Считается, что все погашается в оговоренный контрактами срок, т.е. цена кредиторской задолженности равна нулю.

Россия в этом отношении сильно отличается от развитых стран, в которых неплатежей нет, а их возникновение по отдельным предприятиям быстро завершается процедурой банкротства.

В отличие от западной финансовой теории, в российской практике кредиторская задолженность (краткосрочные пассивы) является важнейшим источником финансирования, особенно в условиях неплатежей. Не рассматривать данный источник финансирования просто нелепо.

С точки зрения цены капитала ряд важнейших статей кредиторской задолженности (а для многих предприятий эти статьи бывают крупными) сильно влияет на среднюю цену капитала, поэтому кредиторскую задолженность необходимо учитывать при оценке цены заемного капитала.

Это тем более необходимо, поскольку просроченная кредиторская задолженность ведет к пеням и штрафам, ставки которых весьма высоки, а механизм банкротства не функционирует.