Цена реструктурированных долгов

Подавляющее большинство промышленных предприятий России имеют кредиторскую задолженность более трех месяцев. Многие предприятия находятся в «долговой яме» по задолженности в бюджет и внебюджетные фонды, так как не хватает средств на оплату текущих налогов, к тому же растут пени.

В сложившейся ситуации предприятие может выбрать ту или иную модель поведения, в частности:

- платить все текущие задолженности по налогам вовремя (рассматриваем именно их из-за высокой ставки). В этом случае задолженность по бюджету является небольшой, а цена капитала равна нулю;

- не платить налогов. Основной долг и пени нарастают настолько быстро, что предприятию уже не расплатиться. Здесь возможны два варианта:

- банкротство предприятия;

- реструктуризация долгов, т.е. их перевод из краткосрочных в долгосрочные (необходимое условие - полная оплата текущих долгов в бюджет).

Вероятность развития событий по первому или второму варианту определяется конкретными условиями, в которых функционирует предприятие. Общих рекомендаций, вероятно, нет. В первом случае кредитор по налогам практически ничего не получит, поэтому кредиторы ориентируются на второй путь.

Это тактика игры «ва-банк»: или дешевые долги, или пропал. Значительный риск банкротства соотносится с потенциальным выигрышем от уменьшения пени;

- промежуточный вариант: накопить долг, потом его погасить. Это означает, что долги будут дороже обычных кредитных ресурсов. Данная тактика нецелесообразна.

При реструктуризации задолженности по налогам и сборам государство «инвестирует» основной долг и пени, получает обратно ежеквартально по частям основной долг и пени, а также проценты за отсрочку долга. Таким образом, реструктуризацию можно рассматривать как долгосрочный кредит государства предприятию.

Анализ вариантов реструктуризации задолженности.

Реструктуризация задолженности перед федеральным бюджетом осуществлялась по нескольким постановлениям Правительства, принятым в разное время.

Проведем анализ цены реструктурированной задолженности согласно второму Постановлению.

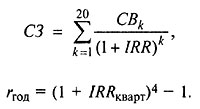

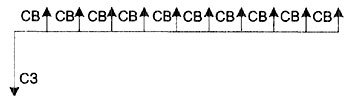

В силу того, что реструктуризация задолженности перед бюджетом и внебюджетными фондами есть кредит государства предприятию, денежный поток при реструктуризации задолженности (СЗ) можно представить следующим образом (рис. 9.6).

Рис. 9.6. Схема выплат при реструктуризации задолженности.

Суммарные выплаты (СВ) по реструктурированному долгу не уменьшают налогооблагаемую базу для налога на прибыль, т.е. производятся из чистой прибыли, так как организация уже использовала налоговый щит в том налоговом периоде, в котором не уплатила начисленные налоги.

Следовательно, цену реструктуризации можно вычислить как внутреннюю норму доходности реструктурированного кредита.

Согласно Постановлению Правительства Российской Федерации от 3 сентября 1999 г. № 1002:

- предприятие выплачивает в течение 2 месяцев до подачи заявления о реструктуризации все текущие начисления налогов в федеральный бюджет;

- задолженность фиксируется и погашается в течение первых 6 лет (т.е. 24 кварталов) равными долями;

- задолженность по пеням и штрафам выплачивается в течение оставшихся 4 лет из 10 (т.е. 16 кварталов), на которые предоставляется право реструктуризировать задолженность;

- ежеквартально в течение первых 6 лет выплачиваются проценты с оставшейся суммы задолженности по основному долгу (1/10 ставки рефинансирования ЦБ на момент вступления в силу данного Постановления, т.е. r = 5,5% годовых).

Кроме того, согласно п. 5 Порядка проведения реструктуризации задолженности по налогам и сборам, а также по начисленным пеням и штрафам, утвержденным Постановлением Правительства РФ от 30 сентября 1999 г. № 1002, организации списывают половину долга по пеням и штрафам при погашении половины реструктурированной задолженности по налогам и сборам в течение 2 лет, а также всю задолженность по пеням и штрафам при погашении всего долга по налогам и сборам - в течение 4 лет.

Рассмотрим два возможных варианта реструктуризации задолженности по налогам и сборам:

- вариант 1 - организация погашает свою задолженность в течение 10 лет, при этом по налогам и сборам - в течение 4 лет, а по пеням и штрафам - в течение оставшихся 6 лет;

- вариант 2 - организация погашает свою задолженность по налогам и сборам в течение 4 лет, а вся сумма задолженности по пеням и штрафам ей списывается. При этом согласно действующим правилам погашения задолженности проценты уплачиваются организацией исходя из 6-летнего погашения долга по налогам и сборам, независимо от того, по какому из графиков организация осуществляет погашение задолженности.

При этом ежеквартальные выплаты по реструктурированной задолженности для каждого из вариантов рассчитываются следующим образом.

1. Вариант 1 - первые 6 лет (24 квартала) погашается основной долг (ОД) и выплачиваются проценты на оставшуюся часть долга:

СВк = ОД / 24 + ОД (1 - (к - 1) / 24) r / 4, к = 1, ..., 24,

в течение оставшихся 4 лет (с 25-го по 40-й квартал) погашается задолженность по пеням и штрафам:

СВ1 = П / 16, I = 25, ..., 40.

2. Вариант 2 - организация погашает всю задолженность по налогам и сборам равными долями в течение первых 4 лет (16 кварталов):

СВк = ОД / 16 + ОД (1 -(к - 1) / 24) r / 4, к = 1, ..., 16.

Из денежных потоков находится IRR, которая представляет собой ставку реструктуризационного кредита. Рассмотрим пример вариантов погашения задолженности на примерах.

Пример. Основной долг предприятия - 42 млн. руб., пени - 20 млн. руб.

Вариант 1. Основной долг погашается ежеквартально в течение первых 6 лет, т.е. 24 кварталов, в размере 1750 тыс. руб. (42 000 / 24), задолженность по пеням и штрафам - ежеквартально в течение оставшихся 4 лет, т.е. 16 кварталов, в размере 1250 тыс. руб. (20 000 / 16), уплачиваются проценты за отсрочку основного долга по кварталам в уменьшающейся сумме от 578 до 24 тыс. руб. Суммарные выплаты составляют 69 219 тыс. руб.

Если брать кредит под погашение рассматриваемой задолженности по такой же процентной ставке, как и ставка рефинансирования ЦБ на момент реструктуризации долгов, например 18% годовых, выплаты будут значительно больше, и за 10 лет составят 119 195 тыс. руб. Выигрыш составит 119 195 - 69 219 = 49 976 тыс. руб. или 72,2%.

В табл. 9.2 приведены расчеты платежей по реструктурированной задолженности для погашения долгов и по аналогичному кредиту для варианта 1.

Таблица 9.2. Расчет платежей по реструктурированной задолженности.

|

Год |

Квартал |

Выплата |

Выплата |

Пени, |

ИТОГО, |

|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Основной |

-42,000 |

-20,000 |

-62,000 |

||

|

2001 |

1 |

1,750 |

578 |

2,328 |

|

|

2 |

1,750 |

553 |

2,303 |

||

|

3 |

1,750 |

529 |

2,279 |

||

|

4 |

1,750 |

505 |

2,255 |

||

|

2002 |

1 |

1,750 |

481 |

2,231 |

|

|

2 |

1,750 |

457 |

2,207 |

||

|

3 |

1,750 |

433 |

2,183 |

||

|

4 |

1,750 |

409 |

2,159 |

||

|

2003 |

1 |

1,750 |

385 |

2,135 |

|

|

2 |

1,750 |

361 |

2,111 |

||

|

3 |

1,750 |

337 |

2,087 |

||

|

4 |

1,750 |

313 |

2,063 |

||

|

2004 |

1 |

1,750 |

289 |

2,039 |

|

|

2 |

1,750 |

265 |

2,015 |

||

|

3 |

1,750 |

241 |

1,991 |

||

|

4 |

1,750 |

217 |

1,967 |

||

|

2005 |

1 |

1,750 |

193 |

1,943 |

|

|

2 |

1,750 |

168 |

1,918 |

||

|

3 |

1,750 |

144 |

1,894 |

||

|

4 |

1,750 |

120 |

1,870 |

||

|

2006 |

1 |

1,750 |

96 |

1,846 |

|

|

2 |

1,750 |

72 |

1,822 |

||

|

3 |

1,750 |

48 |

1,798 |

||

|

4 |

1,750 |

24 |

1,774 |

||

|

2007 |

1 |

1,250 |

1,250 |

||

|

2 |

1,250 |

1,250 |

|||

|

3 |

1,250 |

1,250 |

|||

|

4 |

1,250 |

1,250 |

|||

|

2008 |

1 |

1,250 |

1,250 |

||

|

2 |

1,250 |

1,250 |

|||

|

3 |

1,250 |

1,250 |

|||

|

4 |

1,250 |

1,250 |

|||

|

2009 |

1 |

1,250 |

1,250 |

||

|

2 |

1,250 |

1,250 |

|||

|

3 |

1,250 |

1,250 |

|||

|

4 |

1,250 |

1,250 |

|||

|

2010 |

1 |

1,250 |

1,250 |

||

|

2 |

1,250 |

1,250 |

|||

|

3 |

1,250 |

1,250 |

|||

|

4 |

1,250 |

1,250 |

Для такого денежного потока (столбец ИТОГО) внутренняя норма доходности составляет 0,63% в квартал или 2,55% годовых.

Вариант 2. Основной долг погашается ежеквартально в течение 4 лет, т.е. 16 кварталов, в размере 2625 тыс. руб. (42 000 / 16), при этом задолженность по пеням и штрафам списывается, уплачиваются проценты за отсрочку основного долга по кварталам в уменьшающейся сумме от 578 до 36 тыс. руб.

Суммарные выплаты составляют 46 909 тыс. руб. При этом ставка «кредита» составит – 12,19% годовых. Минус объясняется списанием пеней. Если брать кредит под погашение рассматриваемой задолженности в размере 18% годовых, выплаты будут значительно больше и за 10 лет составят 108 035 тыс. руб. Выигрыш составляет 108 035 - 46 909 = 61 126 тыс. руб. или 130,3%.

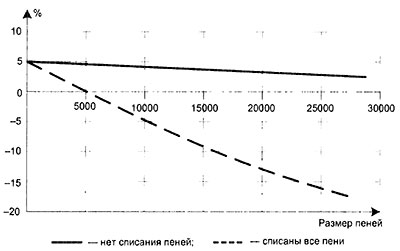

Влияние величины пеней на цену реструктуризации для каждого из вариантов представлено на рис. 9.7.

Из рис. 9.7 видно, что организации, у которой большая задолженность по пеням и штрафам, лучше всего погашать свою задолженность по такому графику, который подразумевает списание пеней и штрафов, т.е. по варианту 2, так как в этом случае цена реструктуризации долгов отрицательна.

Рис. 9.7. Зависимость цены реструктуризации от величины пеней (внутренняя норма доходности реструктурированных долгов).

Отрицательная ставка «кредита» говорит о том, что государство косвенно финансирует деятельность компании за счет списания начисленных пеней и штрафов. За это задолженность по налогам и сборам выплачивается государству в более короткие сроки.

Необходимо также отметить, что расчет погашения задолженности по налогам и сборам по варианту 2 был произведен с учетом того, что организация погашает ее равными долями. В правилах по применению порядка проведения реструктуризации задолженности, указано, что организация, для того чтобы «не слететь» с реструктуризации, должна погашать свои долги согласно графику выплат, построенному исходя из 6-летнего погашения задолженности по налогам и сборам.

Это означает, что для того чтобы была списана половина или вся сумма пеней, важно, чтобы через 2 года была погашена половина суммы основного долга или через 4 года - вся сумма основного долга. При этом платежи вовсе не должны быть равномерными, т.е. организация может оттянуть соответствующие платежи на конец периода.

Реструктуризация задолженности во внебюджетные фонды.

Аналогичная схема анализа применима и к внебюджетным фондам. Согласно Постановлению Правительства Российской Федерации от 1 октября 2001 г. № 699 «О порядке и сроках проведения реструктуризации задолженности по страховым взносам в государственные социальные внебюджетные фонды, начисленным пеням и штрафам, имеющимся у организации по состоянию на 1 января 2001 г.», реструктуризация задолженности проводится одновременно во все государственные социальные внебюджетные фонды.

При этом:

- предприятие осуществляет в течение 2 месяцев, предшествовавших месяцу подачи заявления, а также в течение срока его рассмотрения и принятия налоговым органом соответствующего решения полное и своевременное внесение авансовых платежей по единому социальному налогу (взносу);

- задолженность по страховым взносам (основному долгу) фиксируется и выплачивается ежеквартально в течение 5 лет (т.е. 20 кварталов) равными долями;

- 15% задолженности по начисленным пеням и штрафам (П) выплачивается ежеквартально в течение 5 лет (20 кварталов) равными долями, остальные 85% списываются.

Таким образом, суммарные ежеквартальные выплаты (СВ) по рассрочке погашения задолженности по страховым взносам и 15% начисленных пеней и штрафов составят:

СВк = ОД / 20 + 0,15 П / 20, к = 1, ..., 20.

Цена реструктуризации задолженности IRR перед внебюджетными фондами определяется из уравнения: