Эффект финансового рычага

Норма прибыли на собственный капитал может быть повышена за счет использования заемных средств.

Используем соотношение для прибыли:

П = ОП - ЗК * В%,

где

- П - прибыль;

- ОП - операционная прибыль (до процентов и налогов);

- В% - проценты по заемному капиталу;

- ЗК - заемный капитал.

Отсюда путем несложных преобразований получим соотношение для рентабельности собственного капитала (РСК):

РСК = П / СК = ОП / К + (ЗК / СК) * [ОП / К - В%].

где

- К = СК + ЗК - капитал;

- СК - собственный капитал.

См. также:

Если у предприятия отсутствуют заемные средства, то весь капитал является собственным, а прибыль совпадает с операционной прибылью.

В случае использования заемных средств с ценой меньшей, чем норма операционной прибыли на капитал, рентабельность собственного капитала возрастает по мере увеличения заемных средств.

Отношение заемных и собственных средств называют финансовым рычагом:

ФР = ЗК / СК.

Таким образом, доходность собственного капитала увеличивается за счет использования более дешевого заемного пропорционально финансовому рычагу:

РСК = ОП / К + ФР * [ОП / К - В%].

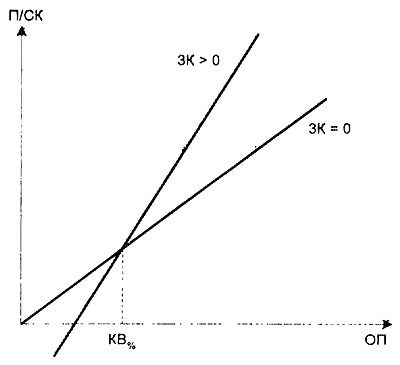

Предельная точка, определяющая выгодность наращивания заемных средств, определяется соотношением: ОП = К * В%, означающим, что операционная прибыль должна быть больше суммарных выплат по заемным средствам, рассчитанным по всему капиталу (см. рис. 9.1).

Рис. 9.1. Зависимость нормы прибыли на

собственный капитал от операционной прибыли.

Если операционная прибыль маленькая, выгоднее не использовать заемные средства. Это основа тактики многих промышленных предприятий, отказывающихся от кредитов, потому что они «дорогие».

Если операционная прибыль большая, выгодно максимально использовать заемные средства. Такой тактикой пользуются коммерческие фирмы, не имеющие большого собственного капитала и стремящиеся максимально увеличить собственную доходность.

Предел заимствований определяется удорожающейся ставкой, так как с увеличением объема заемных средств значительно возрастают риски невозврата и уменьшается залоговая обеспеченность кредита.