Минимизация цены капитала

Управление активами и управление пассивами осуществляется различными финансовыми методами, поэтому управление активами сводится к максимизации отдачи на вложенный капитал, а управление пассивами – к минимизации цены капитала.

Теория финансового менеджмента рассматривает несколько подходов к оптимизации цены капитала. Существует по меньшей мере два основных подхода к этой проблеме: а) традиционный; б) теория Модильяни и Миллера.

См. также:

Традиционный подход к определению оптимальной структуры капитала.

Последователи данного подхода считают, что:

- а) стоимость капитала фирмы зависит от его структуры;

- б) существует оптимальная структура капитала, минимизирующая значение WACC и, следовательно, максимизирующая рыночную стоимость фирмы.

Один из практических выводов – существует некоторая оптимальная структура пассивов.

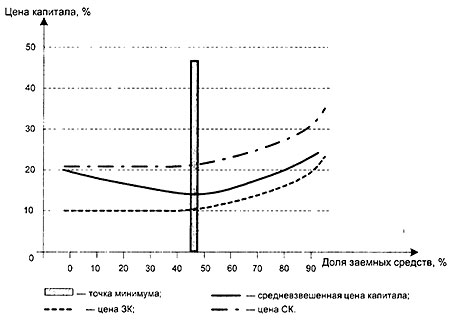

Средневзвешенная стоимость капитала зависит от стоимости его составляющих – собственного и заемного капитала. В зависимости от структуры капитала стоимость каждой из составляющих изменяется, причем темпы их изменения различны (рис. 9.4).

Рис. 9.4. Зависимость средневзвешенной

цены капитала от доли заемных средств.

Умеренный рост доли заемных средств, т.е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, однако при превышении некоторого порога безопасности ситуация меняется, и акционеры начинают требовать большей доходности для компенсации риска.

Одновременно и стоимость заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать.

Поскольку стоимость заемного капитала в среднем ниже, чем стоимость собственного, существует структура капитала, называемая оптимальной, при которой показатель WACC имеет минимальное значение, а следовательно, рыночная стоимость фирмы будет максимальной.

Из рис. 9.4 видно, что от доли заемных средств:

- существует точка минимума (в нашем примере это соответствует доле заемных средств, приблизительно равной 50%);

- минимум пологий (отклонение по доле заемного капитала на 10-20% приводит к изменению средневзвешенной цены капитала на 1-2%). На сегодняшний день отклонения по ставкам кредитов, запросы по величине цены собственного капитала превышает такую точность или сопоставимы с ней.

Задача оптимизации структуры капитала будет актуальной, когда на предприятиях будут «вылавливаться» эффекты в 0,1%. То есть «ловить» собственно минимум не нужно, достаточно находиться в близкой зоне.

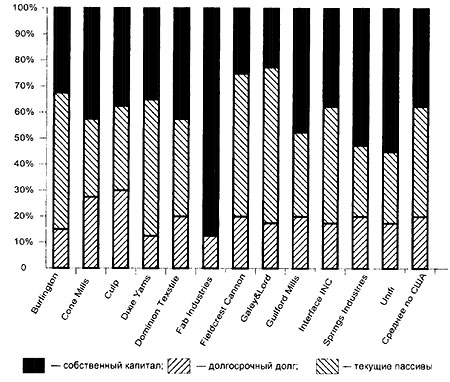

Рассмотрим структуру капитала, например, крупнейших текстильных компаний США, котируемых на фондовой бирже (рис. 9.5).

Рис. 9.5. Структура капитала

текстильных компаний США.

Из рис. 9.5 видно, что в среднем 37% активов отрасли финансируются за счет собственного капитала, 43% - за счет долгосрочных заемных средств, 20% - за счет краткосрочной задолженности.

Отклонения, как правило, не превышают 10% от указанных величин, т.е. можно говорит о финансовой политике как о политике выбора структуры пассивов. Кроме того, соотношение основных средств и оборотных активов составляет примерно 50 : 50.

В России после 1992 г. величина собственного капитала определялась переоценкой основных средств, а кредиторская задолженность – возможностями предприятия по решению проблем неплатежей.

Говорить о целенаправленной политике финансирования, выборе структуры капитала тогда было преждевременно, она сложилась стихийно под воздействием переоценки основных средств, дорогих кредитов и неплатежей.

Типичные данные для российских промышленных предприятий: собственный капитал составляет 70-80% всех пассивов и примерно совпадает с внеоборотными активами, краткосрочные кредиты и кредиторская задолженность занимают 20-30% пассивов и примерно соответствует оборотным активам. Как правило, доля долгосрочных долгов не превышает 10%.

Практическая задача минимизации средней цены капитала заключается в уменьшении ставок по всем компонентам капитала и в уменьшении удельного веса «дорогих» статей пассивов.

Конкретно это выражается в уменьшении задолженности в бюджет и внебюджетные фонды, так как это самые «дорогие» источники финансирования.

Государство формирует такие правила, чтобы в первую очередь было выгодно заплатить налоги и другие платежи. Эта тактика отлично срабатывает на предприятиях, у которых достаточно оборотных средств.

Но если средств не хватает, то возникает дилемма:

- заплатить налоги, уменьшив бремя пеней и штрафов. В этом случае налоги уплачены, но текущая деятельность будет остановлена, доходы прекращаются;

- закупить сырье и материалы, выплатить зарплату, чтобы обеспечить текущую деятельность. Деятельность предприятия продолжается, оно получает доходы, но долговая яма по задолженности растет безостановочно.

Образно эту дилемму можно сформулировать так: «Заплатить налоги и закрыться сразу или не платить налоги, идя навстречу возможному банкротству».

Естественно, что большинство предприятий выбирает второй путь. А государству ничего не остается, кроме как искать пути получения хоть части задолженности. Один из таких путей – реструктуризация задолженности, рассмотренная ниже.

Теория Модильяни и Миллера.

В данном разделе обозначим некоторые положения теории Модильяни-Миллера (ММ), но без детального описания, так как на предприятиях автору не довелось увидеть использования этой теории.

Модильяни и Миллер (1958) утверждают, что при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала.

При обосновании своего подхода Модильяни и Миллер ввели в явном или неявном виде ряд ограничений:

- предполагается наличие эффективного рынка капитала, подразумевающего, в частности, бесплатность информации, ее равнодоступность для всех заинтересованных лиц, отсутствие транзакционных расходов, возможность любого дробления ценных бумаг, рациональность поведения инвесторов;

- компании эмитируют только два типа обязательств: долговые с безрисковой ставкой и акции (рисковый капитал);

- физические лица могут осуществлять ссудо-заемные операции по безрисковой ставке;

- отсутствуют затраты, связанные с банкротством;

- считается, что все компании находятся в одной группе риска;

- ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т.е. рост доходов не предполагается);

- отсутствуют налоги.

При введении в теорию Модильяни-Миллера налога на прибыль структура капитала оказывает влияние на рыночную стоимость фирмы (Модильяни и Миллер, 1963 г.). При этом рыночная стоимость компании увеличивается на эффект финансового рычага (левериджа) .

В 1976 г. Миллер предложил модель, описывающую влияние финансового левериджа на рыночную стоимость компании с учетом налогов на доходы юридических и физических лиц. Рыночная стоимость компании также увеличивается с ростом заемного капитала с учетом налогов на доходы юридических и физических лиц.

Развитие теории в плане учета агентских издержек и затрат, связанных с банкротством, привело к появлению так называемой компромиссной модели (tradeoff model).

В наиболее общем виде эта модель может быть представлена следующим образом:

Vg= Vu+ TCD - PVfd - PVac,

где

- PVfd - приведенная стоимость ожидаемых затрат финансовых затруднений;

- PVac - приведенная стоимость ожидаемых затрат, связанных с агентскими отношениями.

Привлечение заемных средств на определенном этапе способствует повышению рыночной стоимости компании, т.е. является вполне оправданным. Однако по мере роста финансового левериджа появляются и все время возрастают затраты, обусловленные увеличением риска возможных финансовых затруднений и агентскими отношениями.

Эти затраты нивелируют положительный эффект заемного финансирования, т.е. при достижении некоторого критического уровня доли заемных средств, при котором рыночная стоимость компании максимальна, любое решение, связанное с дальнейшим снижением доли собственного капитала, приводит к ухудшению положения компании на рынке капитала.

По сути, в таком виде теория Модильяни-Миллера приближена к традиционному подходу к цене капитала.