Понятие маржинальной прибыли

Маржинальная прибыль (МП) — это разница полученных доходов и прямых расходов:

МП ед.пр = Ц - ПЗ,

где МП ед.пр - маржинальная прибыль единицы продукции;

Ц - цена;

ПЗ - прямые затраты на единицу продукции,

или по продукту в целом:

МП пр = V * МП ед пр,

где МП пр – маржинальная прибыль продукта;

V - объем выпуска.

Часто маржинальную прибыль определяют как разницу полученных доходов и переменных расходов. Это определение удобнее для расчетов на базе калькуляций и определения точки безубыточности.

Различия между прямыми и переменными расходами рассматриваются в одном из разделов управленческого учета.

См. также:

Под маржинальной прибылью понимают ту предельную (от англ. marginal) прибыль, которую может получить предприятие от выпуска продукции.

Иногда маржинальную прибыль называют вкладом на покрытие (от англ. contribution), подразумевая покрытие накладных расходов.

В английском языке используются понятия «margin», «margin profit», «contribution», иногда «gross profit». В русском языке используются также понятия «валовая прибыль», «покрытие», «маржа» и др.

Общая сумма маржинальных прибылей по всем видам продукции составляет маржинальную прибыль предприятия:

МП общ = ΣМП пр.

Часть маржинальной прибыли идет на покрытие накладных (косвенных, непрямых) расходов.

Прибыль предприятия.

Прибыль предприятия (П) - это разница между маржинальной прибылью и накладными расходами:

П = МП - HP,

где HP - накладные расходы.

При анализе по маржинальной прибыли учитывается, что общая сумма накладных расходов покрывается суммой маржинальных прибылей по продуктам.

Сокращение объема выпуска продукции с положительной маржинальной прибылью приводит к сокращению прибыли.

Прибыль по виду продукции при традиционном подходе определяется по формулам:

С ед.пр = ПР + D нр,

где С ед.пр - себестоимость единицы продукции;

ПР - прямые расходы;

D нр - доля накладных расходов;

П = V (Ц ед.пр – С ед.пр),

где V - объем выпуска;

Ц ед.пр - цена единицы продукции.

Доля накладных расходов определяется таким образом, чтобы распределить объем накладных расходов по всему объему продукции пропорционально некоторому показателю (например, пропорционально основной заработной плате или объему продукции в натуральном выражении):

D нр = V нр / V,

где D нр - доля накладных расходов;

V нр - объем накладных расходов;

V - объем выпуска.

При уменьшении объема выпуска условно-постоянные расходы не изменяются (или изменяются слабо), так что доля накладных расходов увеличивается.

Поэтому сокращение объема выпуска одного вида продукции приводит к удорожанию себестоимости другой продукции.

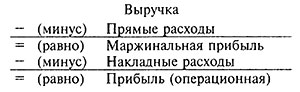

В плане/отчете о прибылях и убытках это показывается следующим образом:

Термином «операционная прибыль» обозначается прибыль от текущих операций (основной деятельности).

Маржинальная прибыль иерархической системы.

Прибыль в целом по предприятию формируется из прибыли от производства и прибыли от продажи многих видов продукции, объединенных в различные товарные группы и выпускаемых в различных цехах (рис. 3.3).

Рис. 3.3. Иерархическая модель формирования маржинальной прибыли.

В связи с этим уместно построить систему расчета маржинальной прибыли по иерархии, выделяя прямые и косвенные расходы продукта, товарной группы, цеха, предприятия.

Маржинальная прибыль по видам продукции:

МП пр1 = Д пр1 – ПР пр1,

где Д пр1 - доходы продукта 1;

ПР пр1 - прямые расходы продукта 1;

МП пр1 - маржинальная прибыль продукта 1;

МП пр2 = Д пр2 – ПР пр2,

где Д пр2 - доходы продукта 2;

ПР пр2 - прямые расходы продукта 2;

МП пр2 - маржинальная прибыль продукта 2;

МП тг = ΣМП пр тг – КР тг,

где МП тг - маржинальная прибыль товарной группы;

ΣМП пр тг - сумма маржинальных прибылей продуктов данной товарной группы;

КР тг - косвенные расходы товарной группы;

МП ц = ΣМП тг ц – НР ц,

где МП ц - маржинальная прибыль цеха;

ΣМП тг ц - сумма маржинальных прибылей товарных групп, выпускаемых в цеху;

НР ц - накладные расходы цеха.

МП общ = ΣМП ц – НР общ,

где МП общ - маржинальная прибыль предприятия;

ΣМП ц - сумма маржинальных прибылей цехов;

НР общ - накладные расходы предприятия.

Сравнение подходов к расчету прибыли по полной себестоимости и маржинальной прибыли.

И расчет полной себестоимости, и расчет маржинальной прибыли в конечном итоге дают одинаковое значение прибыли.

1. Традиционный подход (по полной себестоимости):

Прибыль предприятия = Сумма прибылей по продуктам,

Прибыль продукта = Цена - Себестоимость,

Себестоимость = Прямые затраты + Доля накладных затрат.

2. Расчет маржинальной прибыли:

Прибыль предприятия =

= Маржинальная прибыль предприятия - Накладные расходы,

Маржинальная прибыль предприятия = Сумма МП по продуктам,

МП продукта = Цена - Прямые затраты.

Каждый метод имеет свои достоинства и недостатки. Сопоставление методов расчета прибыли представлено в табл. 3.4.

Таблица 3.4. Сопоставление методов расчета прибыли.

|

Достоинства |

Недостатки |

|

|

1 |

2 |

3 |

|

Прибыль с распределением накладных расходов |

|

|

|

Маржинальная прибыль без распределения накладных расходов |

|

|