Ситуация на рынке недвижимости Канады становится угрожающей

Высокая задолженность домохозяйств достигла 167,6% от располагаемого дохода на конец 2015 года, что около верхнего порога, установленного ОЭСР для Канады.

Организация экономического сотрудничества и развития (ОЭСР), как правило, фанатично отстаивает интересы канадской экономики. Экономический обзор, опубликованный ею сегодня, практически брызжет свежим энтузиазмом на счёт перспектив мировой экономики.

В настоящее время ОЭСР ожидает, что рост мировой экономики будет разгоняться с 2,9% в этом году до 3,3% в 2017 году и до 3,6% в 2018. Можно назвать это "эффектом Трампа" глобального характера.

Строительство новых домов в Калгари, Альберта

Строительство новых домов в Калгари, Альберта

Но для Канады, несмотря на её первоклассную экономику из-за "умеренно экспансионистской кредитной политики в федеральном бюджете 2016 года", - ОЭСР даёт жесткое предупреждение: "Цены на жилье, инвестиции в жилье и задолженность домохозяйств очень высоки, что создает риски для финансовой стабильности".

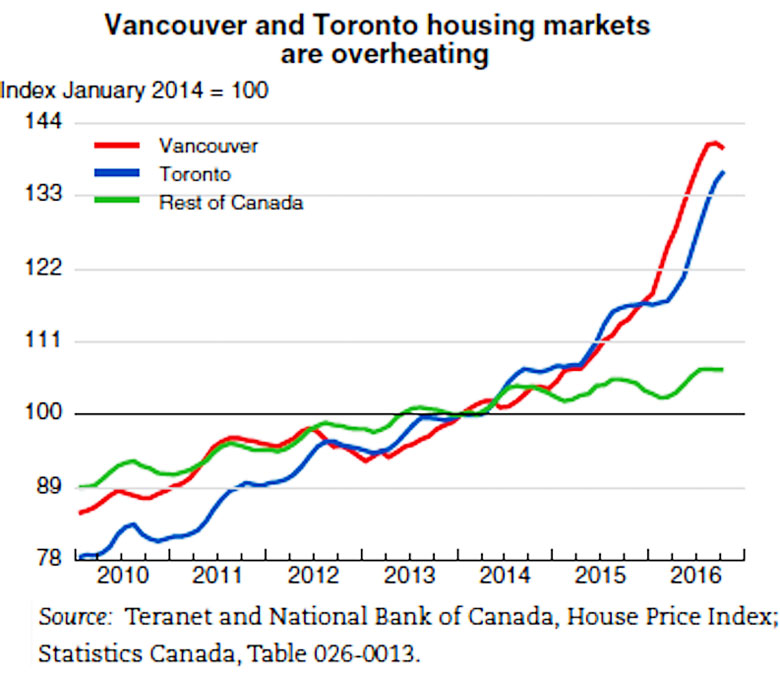

Диаграмма ОЭСР показывает индексы цен на жилье в Ванкувере и Торонто, которые составляют около одной трети национального рынка жилья, по сравнению с индексом для остальной части Канады. Обратите внимание на крюк в верхней части красной линии: это слабый признак того, что цены на жилье в Ванкувере могут развернуться в обратном направлении:

Перегрев рынков недвижимости Ванкувера и Торонто

Перегрев рынков недвижимости Ванкувера и Торонто

Есть риск "беспорядочной коррекции на рынке недвижимости, особенно в Торонто и Ванкувере, где самые высокие цены", - предупреждает доклад. Но как скоро это может случиться?

"Беспорядочная коррекция рынка жилья", о которой предупреждает ОЭСР, приведет к сокращению инвестиций в жилье, которые стали одним из ключевых факторов канадской экономики. Через обратный "эффекта богатства," частное потребление примет удар, но в конце цепочки находятся банки, и это "может поставить под угрозу финансовую стабильность".

Процентные ставки упали до очень низкого уровня. Это еще больше разогрело уже и так перегретые рынки жилья в Ванкувере и Торонто, и стимулировало канадские семьи взять на себя еще больше долгов, погашение которых может быть проблематичным. Оба эти эффекта увеличивали уязвимость финансовой стабильности.

Задолженность канадских семей по отношению к располагаемому доходу, по-прежнему "на грани самого верхнего уровня" и поощряется низкими процентными ставками:

Отношение ипотечного долга канадских домохозяйств к их располагаемому доходу, 2000-2016

Отношение ипотечного долга канадских домохозяйств к их располагаемому доходу, 2000-2016

Из всех стран-членов ОЭСР, только шесть имеют более высокие коэффициенты отношения долга к располагаемому доходу: Ирландия, Швеция, Австралия, Норвегия, Нидерланды и Дания (последние два с соотношением более 250%). Все они имеют внушительные пузыри на рынке недвижимости, при этом поддерживаемые и надуваемые национальным правительством. Для американских долговых рабов это соотношение составляет чуть более 100%, что ниже того, что было в Канаде еще в 2000 году!

"Очень низкие процентные ставки способствовали росту потребительского кредитования и подкрепили рост цен на активы, особенно на жилье", - говорится в докладе.

"Финансовая стабильность", о которой говорится в докладе, учитывает размер банков в процентах от ВВП, размер небанковских организаций в процентах от ВВП, жилищные кредиты в процентах от общей величины кредитов банков, а ликвидные активы в виде доли краткосрочных обязательств.

В отдельной записке, Питер Джарретт, руководитель Отдела исследования стран Экономического департамента ОЭСР, отдельно упоминает о пузыре на рынке недвижимости Канады, задолженности домашних хозяйств, и рисках для финансовой системы:

Местные рынки недвижимости Канады в настоящее время весьма несопоставимы. В большинстве небольших населенных пунктов цены на недвижимость довольно стабильны и поддерживают удовлетворительное соотношение (доходов и арендной платы). Но в 10 из 15 крупных мегаполисов, отслеживаемых Канадской ипотечной и жилищной корпорацией (CMHC), демонстрируют признаки завышенного соотношения, а 7 из них показывают умеренное или сильное свидетельство чрезмерной застройки.

Отдельно сделан акцент на том, что чрезмерная застройка приводит к перенасыщению рынка жилья. Излишки влекут за собой весьма "беспорядочную" коррекцию на рынке жилья, о чём и предупреждает ОЭСР:

Высокая задолженность домохозяйств на национальном уровне достигла 167,6% от располагаемого дохода на конец 2015 года, что около верхнего порога, установленного ОЭСР для Канады. Цены на недвижимость в Торонто и особенно в Ванкувере, таковы, что, в сочетании с вышеуказанной задолженностью домохозяйств, они представляют собой значительную финансовую уязвимость.

Резкое падение цен на жилье, вызванное шоком от значительного роста безработицы, может ослабить способность домашних хозяйств обслуживать свои долги. Это, в свою очередь, приводит к росту неплатежей по ипотечным закладным и ставит под угрозу финансовую стабильность.

Одним из факторов движущей силы рынка в Ванкувере и Торонто является приобретение недвижимости иностранцами. К сожалению, имеются лишь ограниченные данные о таких закупках, но федеральное правительство выделило некоторые средства для Статистического управления Канады, чтобы начать собирать такие данные.

Британская Колумбия приступила к рассмотрению ценовых искажений, вызванных внешними покупками жилья. Она ввела налог на передачу прав на недвижимость, применяемый к инвесторам-нерезидентам, а также другие барьеры. И эти меры также сильно бьют по рынку жилья Ванкувера.

Существует классический риск, связанный с пузырями в ценах на жилье: строительный бум и его влияние на банки и экономику, когда рынок чрезмерно перегревается:

Доля внутренних инвестиций в жилищное строительство в ВВП Канады в настоящее время является самой высокой в ОЭСР... Значительные инвестиции в жилищное строительство в принципе могут отражать надежный демографический рост, но данные по Канаде превышают все показатели, оправданно лежащие в основе роста населения. И чем больше эта доля, тем сильнее рынок может упасть, если строительный бум завершится громким треском.

И есть еще одна вещь. Резкий рост цен на жилье представляет не только риск для стремящейся вниз экономики и банков. Когда ипотечные кредиты свертываются, а строительные кредиты лопаются, есть громадный риск "выдавливания семей среднего класса их этих дорогостоящих рынков".

"Выдавливание семей среднего класса" не лучший сценарий для экономики.

В чем иронический аспект "заламывания рук" ОЭСР в отношении канадского рынка жилья, задолженности домашних хозяйств и банков? В отчете неоднократно упоминается виновник - низкие процентные ставки. Но все предлагаемые решения для "властей" сосредоточены на макро-вразумительных мерах, которые Канада уже и так реализует.

То есть ОЭСР не в состоянии указать на решение, которое было очевидным в течение многих лет в условиях разгула пузырей рисковых активов: более высокие процентные ставки.