Европейские коллекторы столкнулись с проблемой оценки своего бизнеса

Неопределенность в отношении оценок специалистов по сомнительным долгам усугубляется опасениями относительно замедления потребительского спроса

Устранение проблемных кредитов в Европе на сумму 1 трлн. долларов оказалось выгодной задачей для сборщиков долгов этого региона, однако озабоченность по поводу замедления экономического роста, вызванного падением спроса, стала поднимать вопросы стоимости коллекторских компаний.

На прошлой неделе британский коллектор Cabot был вынужден отказаться от запланированного выхода на лондонскую фондовую биржу из-за неблагоприятных «рыночных условий». Финансовые аналитики также отмечают резкое падение акций Arrow Global, главного британского конкурента Cabot.

«IPO Cabot определенно привело к обсуждению того, как вы должны оценивать эти компании», - говорит аналитик Nordea Bank Эрмин Керик из Стокгольма. Он утверждает, что эти «проблемы преувеличены».

С начала финансового кризиса специалисты по долгам играли важную роль как сборщики мусора в банковском секторе, взяв на себя плохие кредиты основных кредиторов.

Экономические проблемы должны помочь сборщикам долгов, учитывая перспективы дальнейших дефолтов по кредитным картам или счетам на мобильных телефонах, которые обеспечат поток новых проблемных кредитов. Но инвесторы этого сектора хорошо понимают риск того, что в трудные времена заемщики начнут пропускать регулярные выплаты, что плохо влияет на денежный поток и ставит перспективы возврата долга под сомнение.

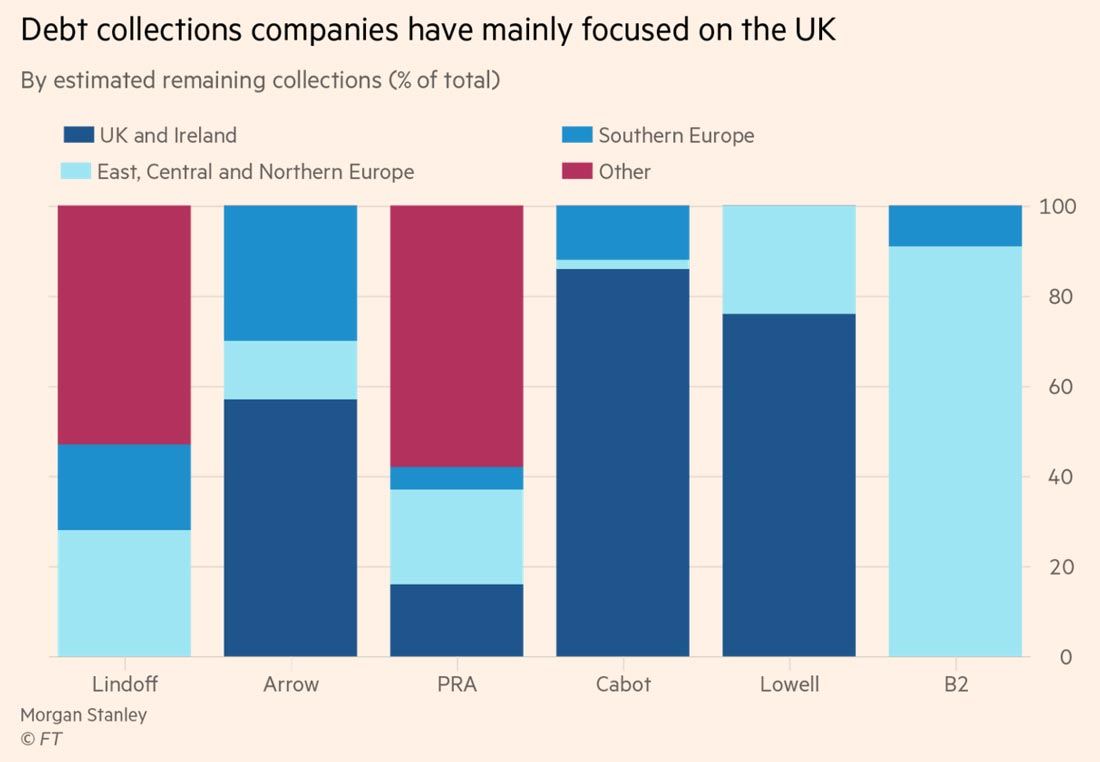

Основные европейские коллекторские компании

Основные европейские коллекторские компании

В октябрьской презентации лондонский хедж-фонд Bybrook Capital утверждал, что и Arrow, и Intrum Justitia «не имеют рыночной стоимости акций». Он утверждал, что оценочные показатели, используемые в этом секторе, скрывают основную экономику бизнеса и что «эти компании зарабатывают недостаточный денежный поток». В валовом оценочном балансе оставшихся сборов игнорируется как то, сколько компании платят за долги, так и то, сколько им нужно будет потратить, чтобы собрать их.

Ухудшение экономических условий в таких странах, как Великобритания, привело к неопределенности. Отмена IPO Cabot происходит на фоне того, что процентные ставки начали падать, а Банк Англии предупреждает об увеличении задолженности домохозяйств.

Но коллекторы понимают, что их бизнес-модели являются почти рецессионными, и отвергают обвинения инвесторов. Они отмечают, что после финансового кризиса регулирующие органы настаивали на доступных планах погашения долгов - как правило, как минимум 20 фунтов стерлингов в месяц, что вполне приемлемо для большинства британцев.

«Это четыре пинты лагеря в пабе центра города», - говорит Колин Сторрар, главный финансовый директор Lowell, англо-германского сборщика долгов.

Акции Arrow упали почти на 10 процентов за последние недели, но по-прежнему торгуются в два раза выше по сравнению с июлем прошлого года. Некоторые аналитики связывают этот сильный разрыв с голосованием по Brexit, подсчитав, что, если экономика Британии будет под давлением, сборщики долгов будут процветать. По словам вкладчиков в облигаций, такая антициклическая ставка - это то, как компании продали себя.

Британские компании по сбору долгов

Британские компании по сбору долгов

Коллекторам долгое время не хватало предложения, но в конце концов под давлением регулятора банки Европы были вынуждены очистить балансы от огромного свеса обесцененных кредитов, выпущенных до финансового кризиса 2007-08 годов.

По данным Европейского банковского ведомства (European Banking Authority), европейский банковский сектор имеет около €1 триллиона так называемых неработающих кредитов, что составляет около 5% от общего объема непогашенных кредитов. Это близко к показателю в США в разгар финансового кризиса.

«Работы с этими долгами хватит на много лет», - говорит Ли Рочфорд, исполнительный директор Arrow.

Бизнес-модель для сборщиков долгов проста. Они покупают портфели обеспеченного и необеспеченного потребительского долга у банков, коммунальных предприятий, телекоммуникационных групп и розничных торговцев с большими скидками от номинальной стоимости.

Обычно они платят около 10 пенсов за фунт, чтобы купить кредиты с расчетом, что они смогут собирать с них около 20 пенсов. Для этого им иногда приходится использовать судебные процессы и судебных приставов для убеждения заемщиков.

Во многих странах процесс очистки банковской отрасли был медленным, но скандинавский регион воспринимается аналитиками как будущее десятилетие, если принять во внимание банковский кризис в начале 1990-х годов.

Аналитики говорят, что не случайно два из крупнейших коллектора - Intrum и Hoist Finance - находятся в Швеции, стране, которая, как Норвегия и Финляндия, публикует личные данные о зарплате и подоходном налоге в Интернете, что облегчает сборщикам долгов наблюдение за теми, кто отказывается платить.

«Поэтому, как только они видят, что вы делаете налоговый платеж с дохода, или выигрываете лотерею, даже через 30 лет после долга, они найдут вас», - говорит Керик из Nordea.

Intrum - крупнейшая компания, занимающая около пятой части рынка за счет свое долгового портфеля, за ней следует Aktiv Kapital, подразделение группы PRA в Осло, публичный сборщик долгов США. Intrum сообщила о доходах до налогообложения и амортизации в 2016 году в размере €197 млн., по сравнению с €155 млн. у Cabot, €118 млн. у Arrow, €93 млн. евро у Hoist и €91 млн. евро у польской компании Kruk.

Индустрия получила поддержку частного капитала, особенно в Великобритании, где задолженность может быть собрана гораздо быстрее, чем во многих европейских странах. IPO Cabot позволило бы JC Flowers реализовать часть своих инвестиций. Фонды, которыми управляет Permira, совместно владеет Lowell.

Аналитики говорят, что при большой конкуренции цена, которую компании должны платить за кредитные портфели, повысилась, что сказалось на прибыли.

Там, где пять лет назад компании могли рассчитывать на возврат суммы в 2-3 раза превышающей ту, что они заплатили за активы, сегодня валовый коэффициент составляет, вероятно, 1.8, говорит Оуэн Джонс из Citibank.

«Уровень цен более конкурентоспособен, чем раньше, - говорит Микаэль Эриксон, исполнительный директор Intrum, который в прошлом году приобрел норвежского конкурента Lindorff, в сделке на € 4.1 млрд.

По мере роста цен на приобретение активов на внутренних рынках, некоторые аналитики считают, что риск увеличился из-за того, что компании предпринимают больше усилий по взысканию более дешевой задолженности. В прошлом месяце Intrum купила необеспеченный потребительский кредит в размере 40 миллионов евро в Греции, где половина всех значительных кредитов классифицирована как неработающая.

Эриксон считает, что Греция является «очень большим потенциальным рынком» и что «общие объемы NPL (просроченных кредитов) сопоставимы с тем, что есть в Центральной и Восточной Европе в сочетании».

Intrum не раскрывает цену, но по оценкам аналитиков, что сделка составляет примерно 3 пенса за фунт, что отражает более высокие затраты, связанные со сбором средств у греческих должников, не имеющих денег.

«Эти долги сложнее собрать. Вы не знаете, как работает правовая система или насколько хороша ваша модель. Но вы всегда оцениваете это, когда покупаете портфель», - говорит Керик из Nordea.

Поток предложения плохой задолженности вряд ли будет проблемой для коллекторов региона, даже если они будут по-прежнему упорствовать в вопросах, связанных с их способностью получать прибыль в некоторых более сложных портфелях по мере изменения экономических условий.