Банки еврозоны скупают суверенные облигации, возрождая опасения «порочного круга»

Выкуп банками внутреннего долга еврозоны возобновляются, поскольку ЕЦБ делает банковскому сектору новую инъекцию дешевого кредитования.

Банки по всей еврозоне начали накапливать облигации своих государств - впервые после долгового кризиса блока, случившегося 5 лет назад. Эта не выгодная для банков стратегия осуществляется, несмотря на то, что Европейский центральный банк предоставляет новые стимулы, чтобы подтолкнуть банки к кредитованию.

Поощрение крупных банков предоставлять кредиты компаниям и домашним хозяйствам было центральным элементом политики ЕЦБ в последние годы, которая осуществлялась через последовательные программы дешевого заимствования у центрального банка. Тем не менее, некоторые банки решили укрепить свои балансы, покупая государственные облигации (для которых не требуется увеличивать капитал в качестве обеспечения), вместо того, чтобы генерировать новые кредиты.

Президент ЕЦБ Марио Драги признал, что банки использовали некоторые из предыдущих стимулирующих программ ЕЦБ по дешевым кредитам для финансирования покупки суверенного долга. ЕЦБ застал рынки врасплох, объявив новую серию многолетних кредитов банкам в попытке стимулировать рост.

Он сказал, что во время экономических спадов государственные облигации могут приносить доход, который выглядит благоприятным по сравнению с рисками кредитования реальной экономики, но изменения в структуре программ ЕЦБ по дешевым кредитам привели к тому, что банки стали передавать больше денег компаниям и потребителям.

Тем не менее, собственные данные ЕЦБ показывают, что банки еврозоны недавно опять начали увеличивать свои суверенные долговые обязательства: они скупили в общей сложности миллиард евро внутреннего долга государств еврозоны за 12 месяцев на январь 2019 года.

Чистый объем покупок внутреннего суверенного долга банками еврозоны, 2007-2019.

Чистый объем покупок внутреннего суверенного долга банками еврозоны, 2007-2019.

Эти цифры, вероятно, возродят опасения по поводу того, какое влияние могут оказать колебания цены государственного долга на банковские балансы - опасная динамика, которая во время долгового кризиса в еврозоне стала известна как «порочный круг».

«Удержание банками суверенного долга - это своего рода палка о двух концах», - сказал Марчел Александрович, старший европейский экономист в Jefferies.

«Сильная поддержка внутренних инвесторов полезна в трудные времена, поскольку это означает, что всегда есть кто-то, кто может выкупить долг, но ... когда банки удерживают слишком значительные объемы суверенного долга, это означает, что кризис в государственном секторе может перекинуться на банковский сектор».

Продажа облигаций банками еврозоны.

Продажа облигаций банками еврозоны.

Новая схема стимулирования, объявленная ЕЦБ в четверг, начнется в сентябре и закончится в марте 2021 года. Каждая операция кредитования банков будет иметь 2-летний срок погашения.

Ник Уолл, менеджер фонда в Merian Global Investors, сказал, что отсутствие спроса со стороны европейских земщиков означает, что ЕЦБ форсирует ситуацию с предоставлением новых кредитов. «Это помогает сохранять дешевую стоимость кредита, но главная проблема в Европе - это спрос на кредиты», - сказал он.

В последние годы ЕЦБ вложил 700 млрд. евро в балансы банков еврозоны с помощью дешевых кредитов.

Последний раунд, получивший название Targeted Long-Term Refinancing Operations или TLTRO, для краткости, был начат в середине 2016 года, и срок этого заимствования должен истечь в следующем году, а в 2021 году банки будут искать альтернативный источник средств.

Банки уже увеличили поступления в прошлом году, продав облигации на сумму 300 млрд., согласно данным, предоставленным Refinitiv. Это была самая большая сумма с марта 2015 года.

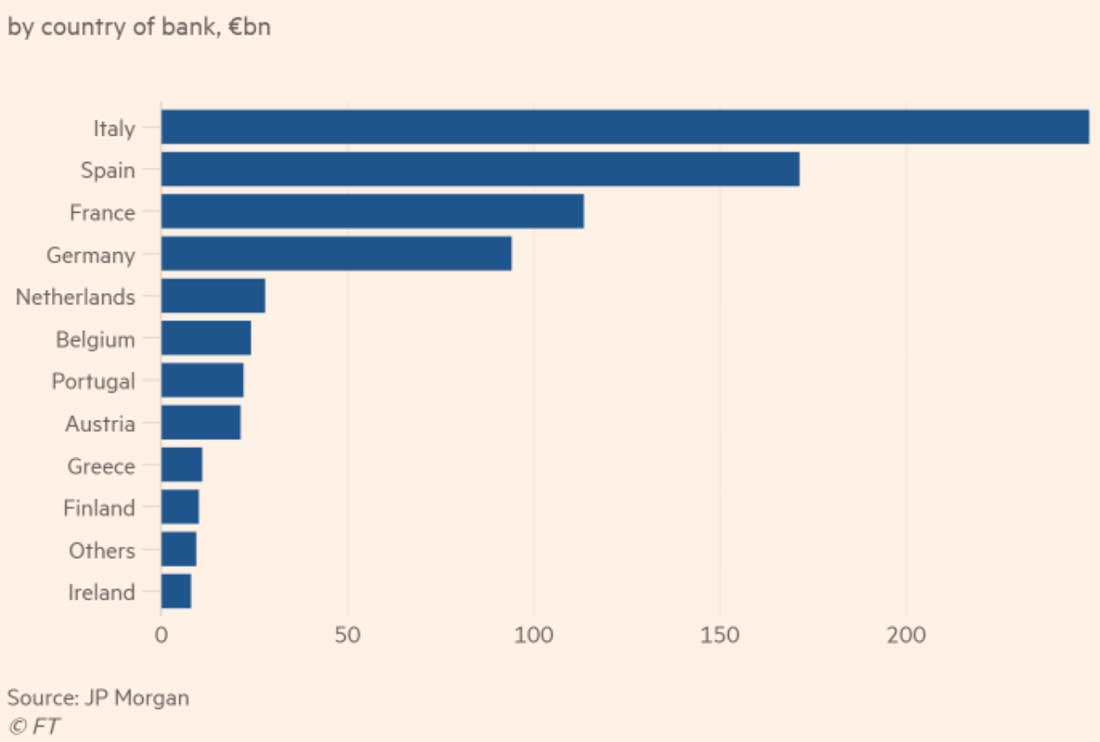

Фабио Басси из JPMorgan заявил, что итальянские банки, в частности, могут извлечь выгоду из новой кредитной программы ЕЦБ. По данным JPMorgan, около 55% средств последнего TLTRO были отправлены в банки Италии и Испании, которые находятся в самой трудной ситуации.

Акции в европейском банковском секторе упали 7 марта, так как ЕЦБ отодвинул горизонт для повышения процентных ставок, но детали новой кредитной программы были благом для итальянских кредиторов. Падения в UniCredit (-3%) и Intesa Sanpaolo (-2,2%) были ниже, чем средние 3,3%.