Амортизация скидки по облигации

В предыдущем примере корпорация «Ясон» выпустила облигации сроком на 5 лет на общую сумму 100 000 со скидкой, поскольку рыночная процентная ставка в 10% превышала номинальную процентную ставку в 9%. Облигации были проданы за 96 149 с неамортизированной скидкой в размере 3 851.

Поскольку эта скидка, как вы увидите далее, повлияет на сумму ежегодных расходов по процентам по облигациям в течение срока, на который выпущены облигации, она должна быть списана за этот срок.

Это означает, что неамортизированная скидка по облигациям будет постепенно уменьшаться с течением времени, а балансовая стоимость облигаций (номинальная стоимость - неамортизированная скидка) будет постепенно увеличиваться.

На дату погашения облигаций их балансовая стоимость будет равна номинальной стоимости облигаций, а неамортизированная скидка будет равна нулю.

Расчет общей суммы затрат по выплате процентов по облигациям

Когда облигации выпускаются со скидкой, эффективная процентная ставка, выплачиваемая компанией, выше, чем номинальная процентная ставка по облигациям. Это обусловлено тем, что компания должна понести расходы по выплате объявленных процентов и скидке по облигации.

Хотя компания при выпуске облигаций получила меньше их номинальной стоимости, на дату погашения облигации она должна выплатить всю ее номинальную стоимость.

Разница между ценой облигации, полученной при выпуске, и ее номинальной стоимостью должна быть включена в суммарные платежи по процентам по облигациям для того, чтобы учесть фактические расходы по процентам.

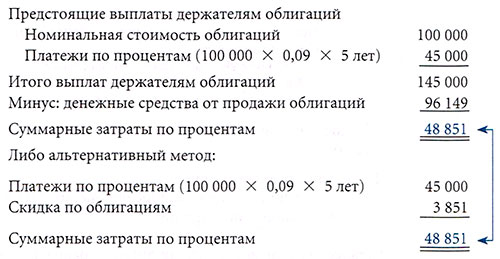

Расчет общих фактических затрат по выпуску облигаций со скидкой корпорацией «Ясон» будет следующим:

Общая сумма затрат по процентам в 48 851 была получена суммированием 45 000 - платежей по процентам и 3 851 - скидки по облигациям.

Таким образом, скидка по облигациям увеличивает номинальную процентную ставку по облигациям, превращая ее в эффективную процентную ставку.

Эффективная процентная ставка представляет собой фактические затраты по процентам по облигациям за срок, на который эти облигации были выпущены.

Чтобы ежегодные расходы по процентам отражали эффективную процентную ставку, скидка должна быть распределена между годами всего периода, на который выпущена облигация, увеличивая расходы по процентам за каждый период.

Процесс распределения такой скидки называется амортизацией скидки по облигациям.

Таким образом, сумма расходов по процентам по облигациям за определенный год будет превышать фактические выплаты процентов и содержать соответствующую часть скидки по облигациям.