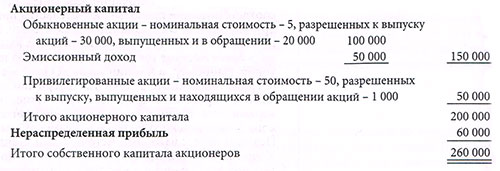

Компоненты собственного капитала акционеров

В балансе корпорации доля собственников называется собственным капиталом акционеров, как показано далее.

Обратите внимание, что раздел собственного капитала корпоративного баланса состоит из двух частей:

- акционерного капитала и

- нераспределенной прибыли.

Акционерный капитал представляет собой первоначальные инвестиции акционеров в корпорацию. Нераспределенная прибыль - прибыль, полученная корпорацией с начала ведения коммерческой деятельности за вычетом убытков, дивидендов, либо переводов в акционерный капитал.

Во многих странах сумма нераспределенной прибыли является основой для подсчета максимально возможного распределения прошлых прибылей акционерам.

Нераспределенная прибыль не является средствами, подлежащими распределению среди акционеров. Нераспределенная прибыль представляет собой прибыль, реинвестированную в корпорацию.

В соответствии с принципами полноты отражения информации в разделе «Акционерный капитал» собственного капитала акционеров корпоративного баланса содержится существенная информация об акционерном капитале корпорации: виды акций, их номинальная стоимость, количество акций, разрешенных к выпуску, количество акций, выпущенных и находящихся в обращении.

Информация, содержащаяся в разделе «Акционерный капитал» собственного капитала акционеров, является предметом изучения остальной части этой главы. Подробное обсуждение нераспределенной прибыли дается в главе о прибыли и нераспределенной прибыли.

Акционерный капитал

Единицей собственности в корпорации является акция. Держатель акций получает сертификат акции, показывающий количество акций корпорации у данного акционера.

Он может передавать свою собственность по своему усмотрению. Для передачи другому лицу владелец акции должен подписать сертификат акции и передать его секретарю корпорации.

В крупных корпорациях, прошедших листинг на специально учрежденных фондовых биржах, трудно вести учет акционеров. Такие корпорации выпускают миллионы акций, и в течение одного дня у нескольких тысяч акций могут меняться владельцы.

Поэтому в таких корпорациях часто назначают независимых регистраторов и агентов по передаче, в роли которых обычно выступают банки или трастовые компании, выполняющие секретарские функции.

Они отвечают за проведение передачи акций корпорации, ведение реестра акционеров, составление списка акционеров для собраний акционеров и выплату дивидендов.

При выпуске акций корпорации часто привлекают андеррайтеров, которые выступают посредниками между корпорациями и потенциальными вкладчиками.

За гонорар, обычно составляющий менее одного процента от суммы продажи, андеррайтер обеспечивает реализацию акций.

На счетах акционерного капитала и эмиссионного дохода корпорация учитывает сумму чистых поступлений от выпуска акций, т.е. сумму, уплаченную за акции покупателями, за вычетом гонорара андеррайтера, расходов по оплате услуг юристов и печати сертификатов, а также прочих затрат, непосредственно относимых на выпуск акций.

Капитал, разрешенный к выпуску

В большинстве стран при обращении корпорации за разрешением на регистрацию в проекте устава должно быть указано максимальное число акций, которое корпорации позволено выпустить.

Это количество представляет собой капитал, разрешенный к выпуску. Большинство корпораций получают разрешение на выпуск большего количества акций, чем необходимо на момент их создания.

Это позволяет корпорации в дальнейшем выпустить еще акции, чтобы привлечь дополнительный капитал.

Например, если корпорация планирует расширять свою деятельность в будущем, то невыпущенные акции, разрешенные в уставе к выпуску, будут возможным источником капитала.

Если весь разрешенный к выпуску капитал был выпущен сразу, то корпорации придется обратиться к государству за разрешением внести в устав изменения, связанные с увеличением в нем числа акций, разрешенных к выпуску.

В уставе также указывается номинал или номинальная стоимость тех акций, которые были разрешены к выпуску.

Номинал, или номинальная стоимость, представляет собой произвольную величину, часто установленную законодательством, которая должна быть отпечатана на каждой акции.

Эта стоимость отражается на счетах «Акционерного капитала» и представляет собой уставный капитал корпорации.

Уставный капитал равен количеству выпущенных акций, умноженному на их номинальную стоимость; он является минимальной суммой, которая может быть отражена в качестве акционерного капитала.

Номинал, или номинальная стоимость, обычно несопоставима с рыночной или балансовой стоимостью акций. При создании корпорации в главном журнале может быть сделана проводка, показывающая количество и описание разрешенных к выпуску акций.

Выпущенный и находящийся в обращении капитал

Выпущенный капитал представляет собой акции, проданные или переданные акционерам другим способом.

Например, корпорации разрешено выпустить 500 000 акций, но при этом корпорация может решить выпустить только 300 000 акций на момент организации корпорации.

Держателям этих 300 000 акций принадлежит 100% имущества корпорации. Оставшиеся 200 000 акций являются невыпущенными. Они не дают никаких прав и привилегий, пока не будут выпущены.

Капитал в обращении - это акции, выпущенные и находящиеся в обращении. Акция не считается находящейся в обращении, если она была выкуплена выпустившей ее корпорацией или возвращена этой корпорации акционером.

В таких случаях количество выпущенных акций будет больше количества акций, находящихся в обращении.

Те выпущенные акции, которые были выкуплены и находятся в распоряжении корпорации, называются собственными акциями, выкупленными у акционеров, которые мы рассмотрим более подробно далее в этой главе.

Обыкновенные акции

Корпорация может выпускать два основных вида акций - обыкновенные и привилегированные. Если выпускается только один вид акций, то они называются обыкновенными. Обыкновенные акции являются остаточным собственным капиталом корпорации.

Это значит, что в случае ликвидации компании очередь удовлетворения претензий держателей обыкновенных акций наступает лишь после очереди всех кредиторов и держателей привилегированных акций.

Поскольку обыкновенные акции обычно являются единственными акциями, дающими своим владельцам право голоса, они представляют собой способ контроля за деятельностью корпорации.