Текущие инвестиции

Если инвестиции можно быстро реализовать, и их не будут держать более одного года, то их называют текущими инвестициями. Инвестиции, которые компания собирается держать более одного года, называются долгосрочными.

Долгосрочные инвестиции классифицируются в разделе инвестиций в балансе, а не в разделе оборотных активов.

Хотя эти инвестиции могут быть так же легко реализованы на рынке, как и оборотные активы, руководство намеревается держать их в течение неопределенного периода времени.

В соответствии с Международными стандартами финансовой отчетности инвестиции компании в ценные бумаги других компаний - акции и облигации - могут относиться к одной из трех категорий:

- (i) оцениваемые по справедливой стоимости,

- (ii) удерживаемые до погашения и

- (iii) годные для продажи.

К текущим инвестициям относятся только ценные бумаги, входящие в первую категорию. Ценные бумаги, относимые ко второй и третьей категориям, будут рассмотрены позднее.

Рыночная стоимость считается разумной для оценки текущих инвестиций во многих странах. Однако обычно это правило применяется только в тех случаях, когда рыночная стоимость ниже, чем себестоимость.

Таким образом, это правило отражает консервативный подход к измерению. В США, однако, в последнее время стали оценивать по рыночной стоимости все рыночные ценные бумаги, которые держатся для торговых целей, а также отражать все реализованные и нереализованные прибыли и убытки в отчете о прибылях и убытках.

В 1980-е гг. компания «Кэмпбел Суп» была завалена бумажной работой.

Сорок точек компании ежедневно обрабатывали счета к оплате, в том числе и на еженедельную заработную плату, что означало необходимость ведения 80 счетов денежных средств и ежедневные операции по ним, оформлявшиеся вручную.

Каждый месяц выписывались чеки для проведения более 1 300 операций между подразделениями компании, и любые различия в сумме денежных средств по бухгалтерским записям компании и по 30 банковским счетам должны были быть объяснены.

Что могла предпринять компания «Кэмпбел Суп», чтобы быть более эффективной и предоставлять лучшую информацию для руководства?

Компания разработала систему, сводившую все управление денежными средствами в две компьютерные сети, выполнявшими управление денежными средствами, ведение отчетности и управление потоками информации.

Система была полностью интегрирована, а поток информации настроен автоматически. Операции в кассовом журнале и главной книге автоматически собирались, а система была настроена таким образом, что можно было проводить взаимозачет сальдо между подразделениями. Не было необходимости выписывать чеки, чтобы проводить расчеты по счетам.

Так как теперь компания следит за суммами выплат банку и сальдо на счетах, выплаты компании банку сократились с 5 млн. долларов до менее чем 1 млн. в 1991 г.

В связи с сокращением дублирования функций штат компании был уменьшен почти наполовину, что привело к экономии более чем в 400 000 долларов в год.

Ценные бумаги, оцениваемые по справедливой стоимости — это ценные бумаги, приобретаемые компанией с целью извлечения краткосрочной выгоды, т.е. компания намеревается их реализовать как только их стоимость увеличится.

Она не собирается использовать такие ценные бумаги для каких-либо долгосрочных целей, например, для получения существенного влияния или контроля над компанией, чьи ценные бумаги приобретены.

К данной категории могут относиться как долевые ценные бумаги, т.е. акции, так и долговые ценные бумаги, такие как облигации и векселя.

Как следует из названия, ценные бумаги, относимые к данной категории, отражаются в финансовой отчетности по их справедливой рыночной стоимости на отчетную дату, а разница между предыдущей и новой балансовой стоимостью ценной бумаги относится на прибыли и убытки текущего периода либо напрямую, либо через контрсчет резерва.

Например, предположим, что 25 октября 20x6 г. корпорация «Джинглз» покупает 10 000 акций корпорации «Белс» за 700 000 (70 за каждую акцию) и 5 000 акций корпорации «Вистлес» за 300 000 (60 за каждую акцию).

Акции приобретались с целью дальнейшей перепродажи, то есть руководство намерено получить прибыль от держания акций в течение короткого периода времени.

В момент приобретения должна быть сделана следующая проводка:

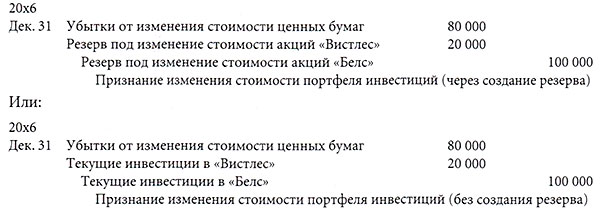

Предположим, что 31 декабря 20x6 г. рыночная стоимость акции компании «Белс» снизилась до 60 за акцию, а акции «Вистлес» - возросла до 64 за акцию.

Таким образом, пакет акций, приобретенный 25 октября, оценивается следующим образом:

Для отражения изменения стоимости потребуется следующая проводка:

В любом случае, в балансе на 31 декабря 2006 г. стоимость текущих инвестиций в акции компаний «Вистлес» и «Белс» будет составлять 920 000.

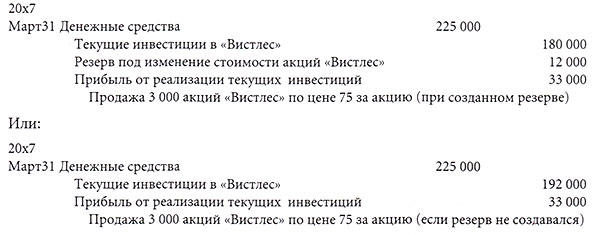

Предположим, что 31 марта 20x7 г. компания «Джинглз» продает 3 000 акций компании «Вистлес» по их текущей рыночной цене 75 за акцию.

Эта операция будет отражена следующим образом:

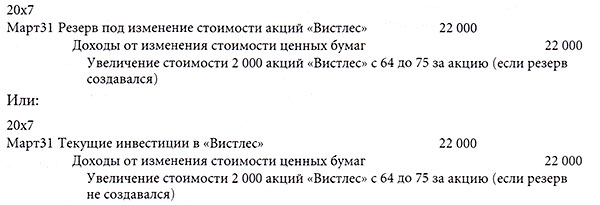

Требуется также дооценить оставшийся пакет акций компании «Вистлес» до их рыночной стоимости:

Предположим, что в этот же день компания «Беле» объявила и выплатила денежные дивиденды по всем акциям, находившимся в обращении на 1 января 20x7 г., из расчета 0,5 за акцию.

Корпорация «Джинглз» на указанную дату владела 10 000 акций «Белс», следовательно, она получила 5 000 дивидендов.

Аналогичный подход используется для отражения инвестиций в облигации, которые классифицируются как ценные бумаги, оцениваемые по справедливой стоимости.

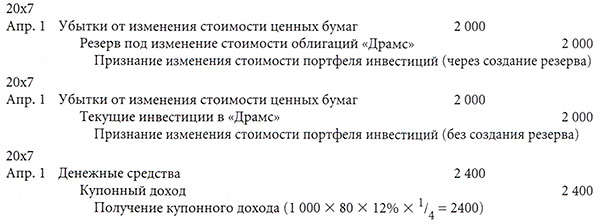

Предположим, что 1 апреля 20x7 г. корпорация «Джинглз» приобрела 1 000 облигаций компании «Драме» с номинальной стоимостью 80 по цене 72 за облигацию.

Купонный доход по облигациям составляет 12% годовых и выплачивается ежеквартально.

Теперь предположим, что 30 июня 20x7 г. рыночная стоимость облигаций «Драме» составила 70 за облигацию. В этот же день корпорация «Джинглз» получила купонный доход по облигациям за второй квартал.

Как видно из приведенных выше примеров, дивиденды и купонный доход по ценным бумагам, оцениваемым по справедливой стоимости, отражаются в отчете о прибылях и убытках, как правило, в строке «Прочие доходы».