Управление потребностью в денежных средствах в течение сезонных циклов

Многие компании в течение года испытывают сезонные циклы хозяйственной деятельности.

Эти циклы включают одни периоды, в течение которых продажи низки, и другие - в течение которых они, наоборот, высоки.

Также существуют периоды, в течение которых расходы высоки, и периоды, в течение которых они составляют незначительные суммы.

Для некоторых компаний, таких, как компании по производству игрушек, издательства учебников, развлекательные парки, строительные компании и компании по производству спортивного оборудования, эти циклы значительны, однако все компании в какой-то степени испытывают подобные циклы.

Сезонные циклы требуют тщательного планирования денежных притоков, оттоков, займов и инвестиций.

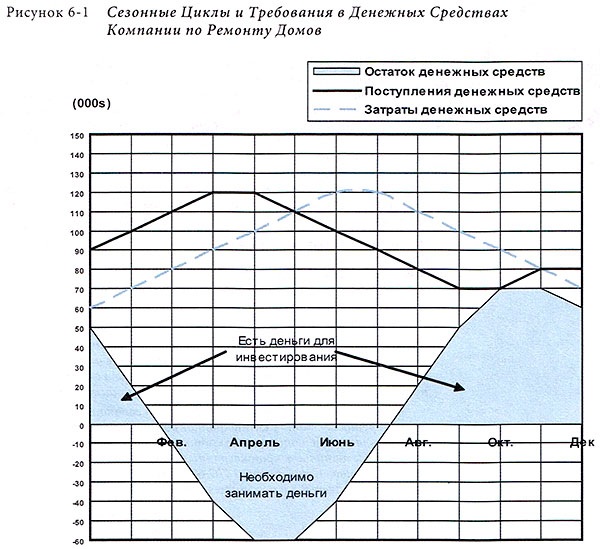

Например, на рисунке 6-1 показаны сезонные циклы для компании по ремонту домов или компании по продаже строительных материалов для самостоятельного ремонта в Европе.

Как показано на рисунке, поступления денежных средств от продаж были самыми высокими в период с мая по сентябрь, потому что именно в это время большинство людей обычно делают ремонт.

В другие месяцы продажи были относительно низки. С другой стороны, затраты денежных средств были самыми высокими в период с ноября по апрель, так как компания создает запасы для продажи в пиковые периоды.

В течение последних месяцев у компании имеется избыток наличных денежных средств, которые необходимо инвестировать таким образом, чтобы получать доход и иметь к ним доступ, как только они понадобятся компании.

С февраля по июль компании необходимо запланировать краткосрочное заимствование, чтобы преодолеть недостаток наличности в данном периоде до тех пор, пока поступления денежных средств не увеличатся позднее в течение года.

Обсуждение учета денежных средств, их эквивалентов и текущих инвестиций непосредственно относится к управлению сезонными циклами в бизнесе.