Расчетная оценка запасов по методу валовой прибыли

Метод валовой прибыли предполагает, что коэффициент валовой прибыли для компании остается относительно неизменным из года в год. Данный метод используется вместо метода розничных цен, когда не ведется учет розничной стоимости запасов на начало периода и покупок.

Метод валовой прибыли считается приемлемым для расчетной оценки себестоимости запасов для промежуточных отчетов, но он неприемлем для определения стоимости запасов в годовой финансовой отчетности.

Данный метод также полезен при оценке суммы запасов, которые были утеряны или пришли в негодность в результате кражи, пожара или других случайных событий.

Страховые компании часто используют данный метод для проверки исков о возмещении убытков.

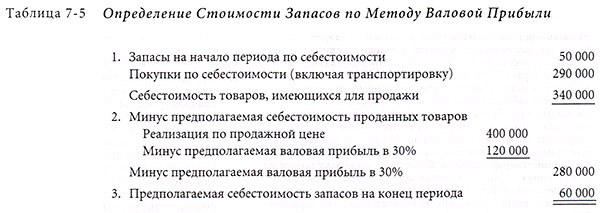

Метод валовой прибыли прост в применении. Сначала рассчитайте себестоимость товаров, имеющихся в наличии для продажи, обычным способом (прибавьте покупки к запасам на начало периода).

Затем определите себестоимость проданных товаров, вычитая предполагаемую валовую прибыль из продаж.

В конце вычтите предполагаемую себестоимость проданных товаров из стоимости товаров, имеющихся в наличии для продажи, для того чтобы получить предполагаемую себестоимость запасов на конец периода. Данный метод показан в таблице 7-5 .