Метод «Последнее поступление - первый отпуск» (ЛИФО)

Метод учета запасов «последнее поступление - первый отпуск» (ЛИФО) основан на допущении о том, что себестоимость последних приобретенных товаров должна быть отнесена на первые использованные или проданные товары и что себестоимость запасов на конец периода отражает себестоимость товаров, купленных ранее всего.

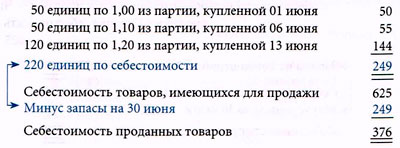

CFA - Метод ЛИФО.

По данному методу запасы на 30 июня составят 249, как рассчитано далее:

Суть метода ЛИФО состоит в оценке запасов по самым ранним ценам и включении в себестоимость проданных товаров стоимости самых последних покупок. Такое допущение, конечно же, не согласуется с физическим движением товаров во многих компаниях.

Однако существует веский аргумент в пользу данного метода, основанный на том факте, что определенный размер запасов необходим в непрерывно действующей компании.

Когда запасы продаются, они должны быть заменены другими товарами.

Сторонники метода ЛИФО утверждают, что самое надежное определение прибыли происходит в том случае, если текущая стоимость товаров приводится в соответствие с текущими продажными ценами, независимо от того, какие именно товары продаются.

Когда цены либо повышаются, либо понижаются, метод ЛИФО означает, что себестоимость проданных товаров будет показывать стоимость, которая более близка к уровню цен в момент продажи товаров.

В результате метод ЛИФО показывает меньшую чистую прибыль в периоды инфляции и большую чистую прибыль в периоды дефляции, чем другие методы оценки запасов. Таким образом, взлеты и падения делового цикла выравниваются.

Важным фактором здесь является то, что при оценке запасов движение затрат и, следовательно, определение прибыли более важны, чем физическое движение товаров и оценка в балансе.

Также можно привести довод против метода ЛИФО. Так как оценка запасов в балансе отражает более ранние цены, ЛИФО часто показывает нереалистичную текущую стоимость запасов.

Следовательно, такие показатели в балансе, как оборотный капитал и коэффициент текущей ликвидности, могут быть искажены, поэтому должны истолковываться осторожно.

Учет запасов в соответствии с МСФО (IAS) 2 «Запасы» более подробно рассмотрен здесь.

См. также:

CFA - Признание расходов в отчете о прибылях и убытках: общие принципы.