Интересы партнёров: комиссионные и вознаграждение за успех

Несмотря на ранее упомянутые договорные положения, типичный десятилетний срок работы фонда все же даёт значительную свободу действия полным партнерам.

В условиях гибкого выбора действий, предполагаемого партнерством с ограниченной ответственностью, но объявляющим заранее объект инвестирования («дайте нам ваши деньги, и мы вложим их в перспективные сделки в данной отрасли»), неликвидности активов, которые невозможно продать и у которых нет непрерывно обновляемых цен («мы не знаем, сколько это стоит, потому что трудно найти покупателя») и долгосрочного характера этих инвестиций (с учетом продлений, они длятся дольше, чем американское супружество в среднем), нужно принять какие-то меры, чтобы полные партнеры не отправились в пеший поход по Аппалачской тропе в то самое время, когда им следует заниматься тяжелой работой по вложению капитала и текущему управлению инвестициями.

Но даже референт по инвестициям (investment officer) неспособен плотно следить за теми дюжинами полных партнеров, которые, возможно, получили инвестиции от данной организации.

Никакой договор не может учесть все непредвиденные обстоятельства. В данной отрасли вместо жестких предписаний образа действий полных партнеров разработали схему, в которой полные партнеры работают на благо простых партнеров не только в силу фидуциарных обязательств, но действуя и в своих собственных интересах.

На таком согласовании интересов держится отрасль с активами на многие миллиарды долларов. Чтобы понять ее движущие силы, необходимо понять систему стимулов, то есть комиссионные и вознаграждение за успех.

Вознаграждение за управление

Вознаграждение за управление было установлено, чтобы поддержать партнерство в начале его работы, до того как произойдут выходы из инвестиций, которые обеспечат жалованье полным партнерам и сотрудникам.

Эти вознаграждения также покрывали транспортные расходы, аренду офиса и жалованье офисных сотрудников.

Важно отметить, что простые партнеры не выплачивают вознаграждения отдельным чеком, вознаграждения за управление списываются с той суммы, что предназначена для инвестиций. Их можно рассматривать как налог, который снижает те потенциальные инвестиции, порождающие прирост капитала, которые могли бы осуществить полные партнеры.

Вознаграждения за управление устанавливаются, когда данная фирма начинает привлекать капитал в свой фонд, и редко пересматриваются (если пересматриваются вообще).

Типичная величина составляет 2%, обычно от обязательств пополнения капитала фонда.

Она может, однако, исчисляться на основе инвестированного капитала или активов под управлением.

Каждый из подходов способен привести к нежелательному поведению: исчисление вознаграждения на основе обязательств пополнения капитала вознаграждает фирмы, которые привлекают более крупные фонды, исчисление на основе инвестированного капитала способно спровоцировать неоптимальные инвестиции, исчисление на основе активов под управлением ставит вопросы оценивания стоимости компаний.

Более того, само комиссионное вознаграждение в процентах неодинаково: некоторые давно существующие фирмы взимают 2,5%, некоторые узкоспециализированные организации в принципе могут взимать больше, а некоторые крупные выкупные фирмы взимают меньше.

Создаваемые в первый раз фонды могут взимать более низкий процент, чтобы просто привлечь деньги.

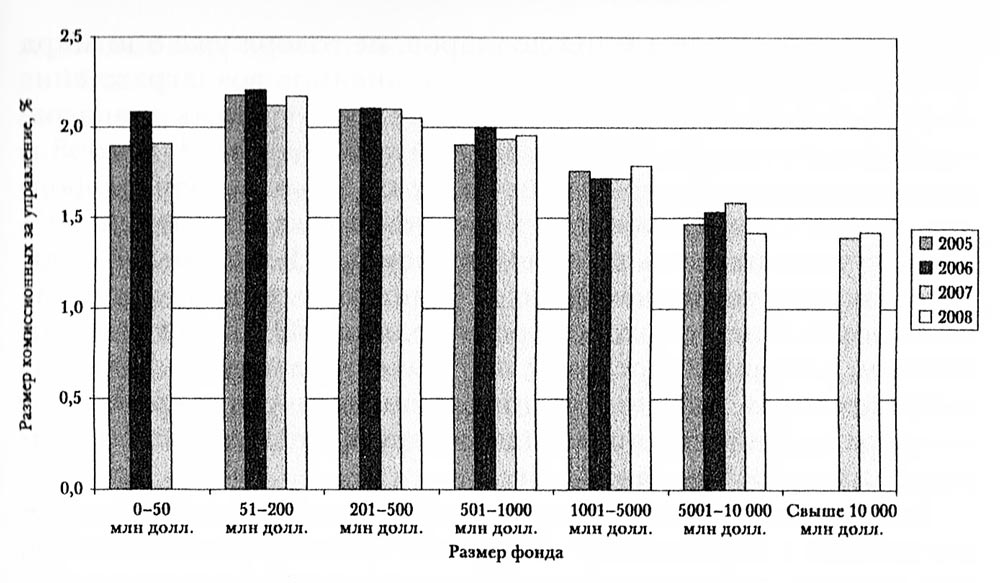

На рисунке показан диапазон вознаграждений за управление, взимаемых в разные годы фондами различного размера. Ясно, что величина 2% типична, хотя она слегка зависит от момента времени и размера фонда. Особенно интересно изменение самих размеров фондов.

В данном исследовании даже не сообщаются данные за 2008 г. по фондам размером менее 50 млн долларов, в предыдущие годы исключались фонды размером свыше 3 млрд долларов, не говоря уже о ю млрд долларов. В 2008 г. самое распространенное вознаграждение за управление составляло от 1,91 до 2,20%, уровень вознаграждений в 2009 г. был таким же или чуть меньше.

В 2008 г. вознаграждения за управление более крупных выкупных фондов (свыше 5 млрд. долларов) в среднем слегка превышали 1,4% и зачастую снижались с течением времени. Венчурные фонды чаще взимали комиссию около 2,5%, поэтому средняя величина по выборке в целом слегка превосходила 2%.

По отдельным данным, недавний переполох на рынке привлечения капитала сопровождался, особенно среди выкупных фирм, сокращением вознаграждений или применением других условий, благоприятных для простых партнеров.

Вознаграждения за управление, как правило, постепенно сокращаются в последние годы работы фонда: предполагается, что трудная работа (то есть поиск и текущее управление инвестициями) завершена и полные партнеры всего лишь ведут компании к моменту выхода.

Предполагается также, что к тому времени инвестиционная фирма собрала еще один фонд, от которого она получает вознаграждения в полном объеме. Вполне возможно, что некая фирма способна получать вознаграждения от трех разных фондов в какой-то момент времени: начинающего свою работу, дошедшего до середины своего срока и завершающего свою деятельность.

Тот факт, что размер сопряженных с малым риском потоков вознаграждений за управление сопоставим с вознаграждением за успех, исчисляемым на основе показателей работы, долгое время остается предметом беспокойства простых партнеров.

При больших размерах фондов простые партнеры беспокоятся, что полные партнеры будут просто жить за счет потока вознаграждений за управление, а не гнаться за превышающими рыночный уровень показателями доходности от инвестирования в рискованные компании. В ответ на это некоторые полные партнеры учредили «бюджетные вознаграждения» (budget-based fees).

При этой системе простые партнеры или советники и полные партнеры совместно определяют размеры вознаграждений за управление, необходимые для покрытия расходов инвестиционной фирмы на зарплаты, транспорт, аренду, маркетинговые мероприятия и т.п., и резервируют эту сумму из фонда.

Обычно получается менее 2%, и больший объем средств остается на инвестиции, что для обеих сторон увеличивает возможности приобретений за счет вознаграждения за успех.

Кроме того, эти схемы позволяют обеспечить ббльшую гибкость: если какая-то инвестиционная фирма нуждается в дополнительном источнике вознаграждений за управление в определенном году для создания представительств по работе с развивающимися рынками (например), это можно осуществить, нс дожидаясь, когда будет собран следующий фонд.

Бюджетные вознаграждения, принятые такими фирмами, как Menlo Ventures, New Enterprise Associates и U.S. Venture Partners, в целом рассматриваются положительно - как знак доверия к полным партнерам и прозрачности их деятельности.