Вознаграждение за успех

Вознаграждение за успех, или «кэрри», - это та часть прибыли от инвестиций, которая достается полным партнерам.

Традиционные 20% ведут начало от венецианских и генуэзских купцов XII - XIII веков, которые формировали синдикаты для финансирования морских торговых экспедиций. Эти купцы предоставляли деньги и нанимали капитана и команду, которые, успешно завершив свое плавание, вознаграждались 20% прибыли.

Для партнерств, осуществляющих прямое инвестирование, вознаграждение за успех - доля выплат, связанная с результатами работы, в качестве которой большое (и растущее) число фирм, как венчурных, так и выкупных, используют цифру 20%.

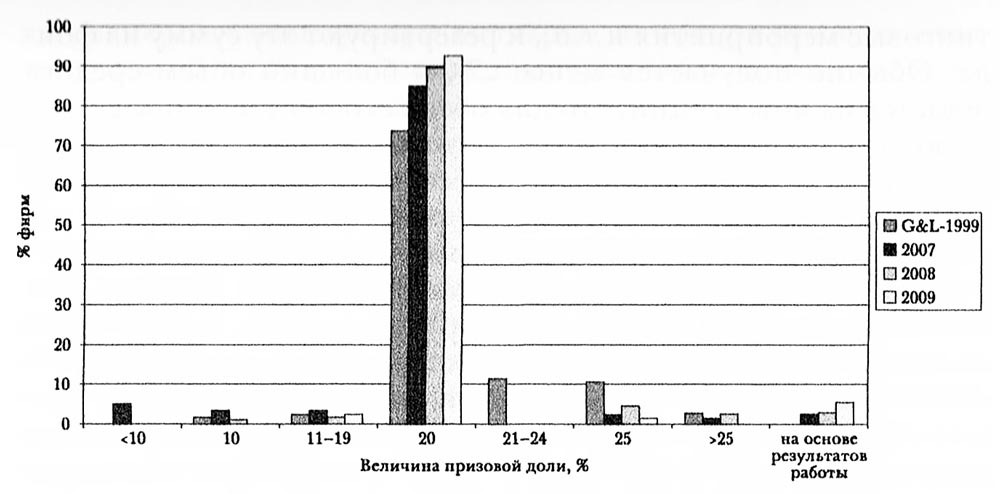

Уровень вознаграждения за успех («кэрри»).

Уровень вознаграждения за успех («кэрри»).

Примечание: G&L-1999 - данные Гомперса и Лернера. На рисунке сравниваются значения уровней вознаграждения за успех по состоянию на 2007, 2008 и 2009 гг. из данных обследования международных венчурных и выкупных компаний с данными более раннего исследования Гомперса и Лернера (одних лишь венчурных компаний).

Исследование Гомперсом и Лернером партнерств, созданных до 1992 г., показало наличие даже более длинного, чем в более свежих данных, «хвоста»: несколько фирм сообщили о 25 и 30% уровнях вознаграждений за успех.

Интересно отметить, что, хотя с 1992 г. наблюдается спрос на услуги, связанные с прямым инвестированием, характеризующие уровень вознаграждения за успех цифры теснее группируются возле 20%.

Одним из последних нововведений среди венчурных компаний стало более широкое использование пороговой доходности (минимальной доходности), или минимальных значений доходности для простых партнеров, по достижении которых полные партнеры получают долю прибыли.

Самый распространенный подход, как оказалось, - уровень вознаграждения за успех в 20% при пороговой доходности 8%, но он доходит до 25% после получения простыми партнерами дохода в 15%.

Если говорить коротко, вознаграждение за успех согласует интересы простых партнеров и полных партнеров, обеспечивая каждой стороне долю прироста капитала.

Простые партнеры, которые вкладывают деньги, мирятся с неликвидностью и надеются, что они выбрали талантливых полных партнеров, возвращают себе первоначальную стоимость инвестиций, а затем получают 80% прибылей.

Полные партнеры получают 20%, что должно побудить их выбрать перспективные компании и привести их к успеху. Итак, если некоторая фирма инвестировала 50 млн. долларов в какую-то компанию и продала ее за 100 млн. долларов, простые партнеры вернут себе 50 млн. долларов, а затем получат 80% от 50 млн. долларов прибыли, то есть 40 млн. долларов. Полные партнеры получают 10 млн. долларов (20% от 50 млн. долларов).

В отличие от управляющих хеджевых фондов, партнеры фирм, осуществляющих прямое инвестирование, получают прибыли (прирост капитала) на основе стоимости лишь тех инвестиций, из которых фирма уже вышла (а не на основе номинальной прибыли, обусловленной всего лишь повышением стоимости активов, все еще находящихся в портфеле), и почти повсеместно распределяют свои прибыли от проведенных сделок по их завершении, а не расплачиваются в момент завершения работы фонда.

Одни инвестиционные группы распределяют прибыли ежегодно, другие ежеквартально. Это выгодно обеим сторонам: полные партнеры начинают раньше получать свою долю вознаграждения за успех, а простые партнеры получают первоначальную стоимость актива (деньги, инвестированные в данную сделку) и свою 80-процентную долю.

Как обсуждается далее, распределение по итогам сделки, кроме того, позволяет простому партнеру финансировать свои действующие обязательства пополнения капитала для прямого инвестирования за счет поступлений от продаж текущих вложений.

Когда, однако, фондовые рынки падают, возникают проблемы, поскольку существующий портфель теряет значительную часть своей стоимости. Если полные партнеры уже получили выплаты вознаграждений за успех на основе инвестиций, удачно завершенных ранее, о них говорят, что они «переплатили себе»: уже выданные прибыли превышают уровень, указанный в соглашении о создании партнерства. Простые партнеры в таком случае могут не получить указанные в договоре доли.

Для решения этой проблемы соглашения о создании партнерства содержат положение об опционах на возврат (clawback) - оговорку о возврате полученных средств в особых случаях.

Опционы на возврат

Опционы на возврат действуют следующим образом. Рассмотрим полного партнера, который собрал инвестиционный фонд размером 100 млн. долларов и осуществил десять инвестиций размером 10 млн. долларов каждая.

Две инвестиции вскоре ликвидируются за 50 млн. долларов каждая, в то время как остальные восемь остаются в портфеле, будучи оцененными по первоначальной стоимости.

Предположим, что этот фонд использует стандартную пропорцию (80% и 20%) разделения между простыми партнерами и полными партнерами прироста стоимости капитала, а также следует правилу сразу делить прибыль между полными партнерами и простыми партнерами.

Когда первые две инвестиции были ликвидированы, 20 млн. долларов инвестированного капитала были сразу же возвращены простым партнерам. Из 80 млн. долларов прироста капитала 64 млн. долларов (80%) пошли простым партнерам, а 16 млн. долларов (20%) - полным партнерам.

Этот прирост выплачивается после выхода из первых двух инвестиций, а не после того, как фонд достиг конца указанного в договоре срока. Если, однако, оставшийся портфель падает в цене, окажется, что полные партнеры переплатили себе за счет простых партнеров.

В нашем примере, если итоговая стоимость, вырученная за оставшиеся активы, - всего лишь 40 млн. долларов (то есть 50 центов на каждый инвестированный доллар), полные партнеры получат «лишние» 8 млн. долларов (20% х [80- 40] млн. долларов) и должны будут выплатить простым партнерам эту сумму «чистыми» (после вычета налогов).

Эта ситуация может быть осложнена положениями о солидарной ответственности (“joint and several” clauses), которые устанавливают, что каждый партнер может быть признан ответственным за полную сумму опциона на возврат.

Если полные партнеры данной фирмы состоят из старших партнеров (senior partners), которые свою долю от 16 млн. долларов инвестировали, и младших партнеров (younger partners), которые купили дома и автомобили, может оказаться, что полную сумму задолженности, 8 млн. долларов, невозможно выплатить простым партнерам.

Альтернативный подход, который использовался в начальный период работы отрасли, - модель «недвижимого имущества». В этом случае сначала простые партнеры получают в полном объеме капитал, инвестированный в данный фонд, а затем делится прибыль.

В только что описанном примере простые партнеры получили бы свои 100 млн. долларов обязательств пополнения капитала за счет тех двух компаний, которые ликвидировались ранее иных. Вознаграждение за успех (при наличии такового) выплачивалось бы за счет ликвидации остальных компаний.

Но и здесь возникают проблемы. При столь сильном стимуле быстро вернуть капитал простым партнерам и приблизить возможность получения доли прироста стоимости полные партнеры могли бы предпочесть не столь выгодное предложение (с немедленным получением средств и без вложения времени и усилий на укрепление какой-либо компании) более долгосрочному вложению с более существенными финансовыми результатами.

Кроме того, желание инвестировать краткосрочно в принципе может склонить фонды ранних инвестиций заняться более «поздними» сделками, которые обещают меньшую доходность с большей уверенностью.

Хотя соглашения о создании партнерства требуют проводить опцион на возврат лишь в конце срока работы какого-либо фонда, фирмы, которые рассматривают как хорошие образцы партнерского поведения, осуществляют компенсацию своим простым партнерам, как только выявляется, что ситуация не считается переходной.

После падения биржи NASDAQ, в 2000 г. одни полные партнеры осуществили немедленный возврат списанием средств со своих собственных счетов, другие уменьшили вознаграждения или размеры фондов (этот подход за счет снижения обязательств пополнения капитала сократил поток вознаграждений).

Внутри инвестиционной фирмы вознаграждение за успех можно разделить двумя различными способами. В «страховой» модели партнеры делят вознаграждение за успех на базе предварительно установленных долей, без учета того, кто именно осуществил данную инвестицию.

Этот подход отражает тот факт, что «сегодняшний удачливый партнер может стать неудачливым завтра», как сказал один инвестор. Другой подход можно выразить словами «каждый ест свое» (eat what you kill). Иными словами, если медико-биологические разработки подолгу не приносят денег, инвесторы в это направление подолгу не смогут получить их.

В одной из нескольких работ, посвященных изучению материального вознаграждения в партнерствах венчурного капитала, Гомперс и Лернер обнаружили интересное различие степени гибкости материального вознаграждения в новых и давно существующих фирмах.

Используя данные по 419 американским венчурным партнерствам, созданным между 1978 и 1992 г., было выявлено, что новые и меньшие по размеру фирмы склонны устанавливать более высокое базовое, или фиксированное, вознаграждение (то есть поступающее от вознаграждений за управление).

В то же время в давно существующих фирмах вознаграждение было изменчивее и в большей мере зависело от результативности (показателей работы).

Авторы приписывают это обстоятельство модели выявления результативности (learning model of performance). To есть новые венчурные инвесторы не знают, преуспеют они или потерпят неудачу.

Именно поэтому они будут напряженно работать просто для того, чтобы показать свои возможности и приобрести репутацию, рассчитывая на более высокое вознаграждение по результатам работы в последующих фондах.

Отдельные примеры подтверждают, что результаты работы нового венчурного капиталиста трудно оценить априори.

Как только сформируется репутация, побуждать фирмы к работе будет перспектива финансовых приобретений.

В целом фирмы с установившейся репутацией получают более высокое вознаграждение по результатам, а фиксированное вознаграждение для них ниже.

Гомперс и Лернер обнаруживают, что эти фирмы получают долю вознаграждения за успех, превышающую долю вознаграждения за успех фирм-новичков примерно на 1%.

Эта прибавка в случае успешности данного фонда способна превратиться в увеличение на 4% чистой приведенной стоимости материального вознаграждения. Интересно, что авторы не обнаружили взаимосвязи между использованием вознаграждения по результатам и показателями работы.