Глобализация венчурного капитала и прямых инвестиций

До этого момента мы говорили о прямом инвестировании как об общем явлении, не обращая особого внимания на различия, которые имеют место в разных странах. Рассмотрим прямое инвестирование в глобальном контексте.

Давид Рубинштейн, соучредитель и управляющий директор Carlyle Group, отметил, что уже в 2004 г. прямые инвестиции, включая долговой капитал, участвующий в сделках выкупа, были четвертым по величине пунктом экспорта США.

Но за рубеж уходит не только капитал, участвующий в выкупах - согласно исследованию Национальной ассоциации венчурного капитала от 2009 года, 52% из 725 ответивших венчурных фирм уже инвестировали за рубеж.

Хотя по большей части эта международная экспансия началась только с конца 1990-х, некоторые фирмы уже давно инвестируют по всему миру. Одной из самых первых международных фирм осуществляющих прямые инвестиции была Actis.

Основанная в 1948 г. как подразделение британской гуманитарной организации с целью предоставления кредитования под проектное финансирование, она быстро перешла к инвестициям в акции в конце 1990-х и затем была выделена из состава компании в независимое партнерство.

Мумбайская команда Actis провела первую в Индии успешную приватизацию за счет прямых инвестиций, купив в 2003 г. 23,5% компании Punjab Tractors у штата Пенджаб.

Подход Actis к сделке был схож с подходом любого инвестора на любом рынке: фирма несколько лет следила за Punjab Tractors, была знакома с руководителями и знала о конкурентных преимуществах компании. Единственным отличием от типичных инвестиций в капитал роста были нормативные ограничения для Actis как иностранной компании на заимствование средств на внутреннем рынке.

В 2007 г., через четыре года после заключения сделки, Actis продала свою долю компании Mahindra&Mahindra, крупнейшему в Индии производителю тракторов. Actis помогла Punjab Tractors расширить свое присутствие в мире, представив ее мировым агентам по продажам.

Она также помогла повысить эффективность операционной деятельности и закупок и наладить разработку нового продукта. Стоимость всей компании выросла с 9,48 млрд. индийских рупий (204 млн. долларов) на момент инвестиций Actis до 22,09 млрд. индийских рупий (542 млн. долларов) на момент ее выхода из инвестиций.

Что касается венчурного капитала, Accel Partners, американская молодая венчурная компания, открыла в 2000 г. офис в Лондоне. Первые инвестиции лондонской команды были осуществлены в 2001 г., когда они профинансировали Cape Clear Software, ирландскую компанию, занимающуюся разработкой программного обеспечения, основанную ветеранами IONA - первой ирландской успешной компании в сфере высоких технологий.

Accel, Greylock, ирландская фирма ACT и присоединившаяся на более поздних этапах InterWest в совокупности инвестировали в Cape Clear 36,38 млн. долларов в период с 2001 по 2007 г. Для Greylock, известной американской фирмы, сделка с Cape Clear была первой инвестиционной сделкой за пределами Северной Америки.

Accel возглавила сделку и обеспечивала ежедневный контроль из своего лондонского офиса.

В 2008 г. Cape Clear была приобретена Work Day, соучредителем которой был Анил Бхусри, партнер той самой Greylock, которая инвестировала в Cape Clear семью годами ранее.

Многие правительства приветствуют прямые инвестиции по нескольким причинам. Как мы видели в случае с Punjab Tractors, фирмы, осуществляющие прямые инвестиции, могут играть важную роль в приватизации. Покупая компанию или подавая на нее заявку, инвесторы, осуществляющие прямые инвестиции, устанавливают объективную цену и подтверждают ценность этой компании.

Более того, прямые инвестиции могут быть использованы для финансирования расходов на инфраструктуру и другие направления, которые испытывающие финансовые трудности правительства едва ли могут взять на себя.

В различных исследованиях отмечается роль венчурных фирм в создании рабочих мест, несмотря на то, что в случае с выкупами выводы об этой роли неоднозначны.

Тем не менее прямые инвестиции не везде приветствуются и не везде имеют успех. За несколько месяцев до того, как свое мнение высказал Рубинштейн, вице-канцлер ФРГ Франц Мюнтеферинг характеризовал фирмы, осуществляющие прямые инвестиции (версии различаются, некоторые предполагают, что он говорил о хедж-фондах) как «саранчу, которая налетает на компании, обирает их до нитки и улетает».

Доля прямых инвестиций в ВВП существенно различается по странам.

Что может склонить страну или регион к использованию прямых инвестиций как механизма финансирования?

На протяжении почти всех 1990-х гг. доходность на развивающихся рынках была огромной. Какие условия определяют успех сделок с акционерным капиталом? В мире, как и в США, прямое инвестирование характеризуется высокой цикличностью.

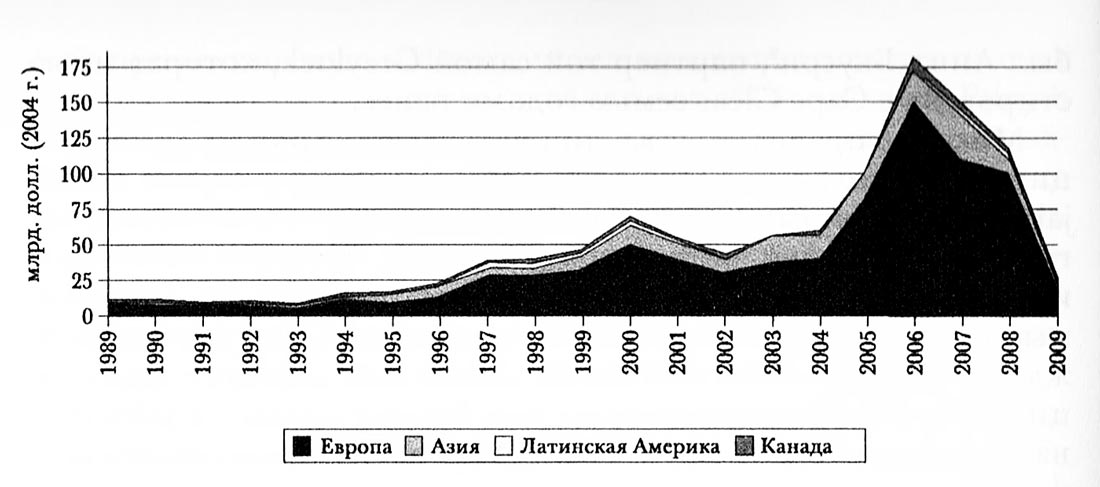

Привлечение прямых инвестиций за пределами США, 1989-2009 гг.

Привлечение прямых инвестиций за пределами США, 1989-2009 гг.

Источник: данные различных национальных инвестиционных и венчурных компаний, Thomson-Reuters и Prequin Global.

На рисунке выше видно, что с 1990 г. имели место три цикла роста и падения. Начиная с 2000 г. прямые инвестиции сконцентрировались на развивающихся рынках; и в 2010 г. (не отражен на графике) эта отрасль, как представляется, восстанавливалась в развивающихся странах быстрее, чем в развитых.

Хотя некоторые инвестиционные фирмы базируются в США, национальные фирмы увеличили свое присутствие по всему миру: Sequoia Capital имеет представительства в Индии, Израиле и Китае; Warburg Pincus работает в Китае, Гонконге, Индии и Сингапуре; a Carlyle имеет двадцать шесть офисов в двадцати странах.

Британские фирмы Candover, Арах и 3i, а также люксембургская фирма корпоративного венчурного капитала Capital Partners и немецкая фирма Early Bird работают как в Европе, так и в других частях света.

Что касается остальных стран мира, можно привести в пример Abraaj Capital и Citadel Capital на Ближнем Востоке, Jerusalem Venture Partners в Израиле, индийские Chrysalis Capital и ICICI Ventures; Hony Capital, Gobi Partners, SAIF в Китае и т.д.

В 2010 г. в список Private Equity International (PEI), включающий пятьдесят крупнейших фирм, осуществляющих прямые инвестиции (по капиталу, привлеченному в предыдущие пять лет), впервые вошла компания не из Северной Америки или Европы, а дубайская Abraaj Capital.

Из 50 крупнейших фирм тридцать четыре имели головные офисы в Северной Америке (2 в Канаде), 9 - в Лондоне, 2 - в Швеции, 2 - во Франции, 1 - в Голландии и 1 - в Греции.

В таблице ниже представлен полный список крупнейших 50 фирм за 2010 г. и их места в предыдущие три года.

Пятьдесят крупнейших фирм прямых инвестиций по данным PEI.

|

Место в 2010 г. |

Название |

Головной офис |

Капитал, привлеченный за последние пять лет |

Место в 2009 г. |

Место в 2008 г. |

Место в 2007 г. |

|---|---|---|---|---|---|---|

|

1 |

Goldman Sachs Principal Investment Area |

Нью-Йорк |

54584 |

2 |

2 |

3 |

|

2 |

The Carlyle Group |

Вашингтон |

47826 |

3 |

1 |

1 |

|

3 |

Kohlberg Kravis Roberts |

Нью-Йорк |

47031 |

4 |

4 |

2 |

|

4 |

TPG |

Форт-Уорт (Техас) |

45052 |

1 |

3 |

5 |

|

5 |

Apollo Global Management |

Нью-Йорк |

34710 |

5 |

6 |

12 |

|

6 |

CVC Capital Partners |

Лондон |

34175 |

7 |

5 |

10 |

|

7 |

The Blackstone Group |

Нью-Йорк |

31139 |

8 |

10 |

4 |

|

8 |

Bain Capital |

Бостон |

29240 |

6 |

7 |

8 |

|

9 |

Warburg Pincus |

Нью-Йорк |

23000 |

9 |

11 |

14 |

|

10 |

Apax Partners |

Лондон |

21728 |

10 |

9 |

7 |

|

11 |

First Reserve Corporation |

Гринвич (Коннектикут) |

19064 |

11 |

23 |

22 |

|

12 |

Advent International |

Бостон |

18180 |

16 |

13 |

43 |

|

13 |

Heilman & Friedman |

Сан-Франциско |

17300 |

14 |

25 |

16 |

|

14 |

Cerberus Capital Management |

Нью-Йорк |

14900 |

21 |

18 |

34 |

|

15 |

General Atlantic |

Гринвич (Коннектикут) |

14700 |

18 |

21 |

18 |

|

16 |

Permira |

Лондон |

12963 |

22 |

8 |

6 |

|

17 |

Providence Equity Partners |

Провиденс (Род-Айленд) |

12100 |

15 |

16 |

9 |

|

18 |

Clayton Dubilier & Rice |

Нью-Йорк |

11704 |

23 |

28 |

47 |

|

19 |

Terra Firma Capital Partners |

Лондон |

11645 |

17 |

14 |

15 |

|

20 |

Bridgepoint |

Лондон |

11203 |

26 |

27 |

36 |

|

21 |

Teachers’ Private Capital |

Торонто |

10891 |

30 |

29 |

20 |

|

22 |

Charterhouse Capital Partners |

Лондон |

10762 |

29 |

30 |

24 |

|

23 |

Fortress Investment Group |

Нью-Йорк |

10700 |

19 |

20 |

27 |

|

24 |

Madison Dearborn Partners |

Чикаго |

10600 |

28 |

47 |

32 |

|

25 |

Oaktree Capital Management |

Лос-Анджелес |

10562 |

37 |

36 |

49 |

|

26 |

TA Associates |

Бостон |

10548 |

51 |

41 |

39 |

|

27 |

Citi Alternative Investments |

Нью-Йорк |

10197 |

48 |

- |

- |

|

28 |

Thomas H. Lee Partners |

Бостон |

10100 |

31 |

32 |

30 |

|

29 |

Riverstone Holdings |

Нью-Йорк |

9800 |

34 |

- |

- |

|

30 |

Cinven |

Лондон |

9607 |

32 |

26 |

11 |

|

31 |

AXA Private Equity |

Париж |

9535 |

35 |

34 |

- |

|

32 |

JC Flowers & Co. |

Нью-Йорк |

9300 |

36 |

40 |

- |

|

33 |

Silver Lake |

Менло-Парк |

9300 |

20 |

17 |

19 |

|

34 |

BC Partners |

Лондон |

8897 |

38 |

33 |

29 |

|

35 |

3i |

Лондон |

8341 |

12 |

12 |

13 |

|

36 |

Nordic Capital |

Стокгольм |

8341 |

41 |

- |

- |

|

37 |

Harbour Vest Partners |

Бостон |

7954 |

NA |

- |

- |

|

38 |

PAI Partners |

Париж |

7930 |

25 |

22 |

35 |

|

39 |

Lindsay Goldberg |

Нью-Йорк |

7800 |

43 |

- |

- |

|

40 |

NGP Energy Capital Management |

Даллас |

7519 |

45 |

35 |

- |

|

41 |

Lone Star Funds |

Даллас |

7500 |

NA |

- |

- |

|

42 |

Alpinvest Partners |

Амстердам |

7399 |

46 |

- |

- |

|

43 |

EQT Partners |

Стокгольм |

7372 |

27 |

34 |

21 |

|

44 |

Welch Carson Anderson & Stowe |

Нью-Йорк |

7309 |

40 |

- |

- |

|

45 |

Onex Partners |

Торонто |

7278 |

33 |

49 |

33 |

|

46 |

Martin |

Афины |

6955 |

49 |

37 |

- |

|

47 |

WL Ross & Co. |

Нью-Йорк |

6900 |

42 |

45 |

- |

|

48 |

Oak Hill Capital Partners |

Стамфорд (Коннектикут) |

6607 |

56 |

- |

- |

|

49 |

Sun Capital Partners |

Бока-Ратон (Флорида) |

6500 |

44 |

38 |

28 |

|

50 |

Abraaj Capital |

Дубай |

6459 |

54 |

- |

- |

* Капитал, привлеченный с 1 января 2005 г. по апрель 2010 г .

Однако зарубежная экспансия не произошла за один день. Было несколько неудачных стартов, после которых американские «захватчики» отправились домой зализывать раны и абсорбировать убытки, чтобы потом вновь испытать удачу.

Попытки расширения внутри страны также попеременно терпели неудачи или праздновали успехи.

Прямые инвестиции шагали по миру в различных обличьях. В некоторых регионах - например, в Европе - преобладают выкупы. В других, как на большинстве развивающихся рынков, более всего успешен капитал роста. В Израиле процветает венчурный капитал.

Почему же прямые инвестиции всех видов не прорастают, как сорняки, равномерно по всему миру? Какова их история к сегодняшнему дню?

Далее мы рассматриваем более широкие темы глобализации прямого инвестирования - его история и экспансия в различных частях света. Мы обсудим различия между США и Европой и различия европейских стран между собой.

Затем мы посмотрим, как обстоят дела в сфере прямых инвестиций на развивающихся рынках. В ходе обсуждения мы рассмотрим аспекты благоприятного рынка прямых инвестиций.

В силу обстоятельств, эта информация является достаточно общей. По этому вопросу написано множество работ и книг, даже по сфере прямых инвестиций в конкретных странах. Мы заранее просим прощения за какие-либо упущения.