Прямые инвестиции на развитых рынках

Хотя многие элементы сферы прямого инвестирования - например, такие имена, как Montagu и Schraders, венецианская традиция разделения прибыли в форме «призовой доли» и венчурное финансирование королевой Изабеллой экспедиции Христофора Колумба - появились в Европе несколько веков назад, отдельным видом активов они стали только в 1980-х гг.

С этого момента Европа стала вторым в мире самым развитым рынком прямых инвестиций после США.

Schroder был коммерческим/инвестиционным банком, основанным во время наполеоновских войн и в конечном итоге основал Schroder Ventures, а затем Permira. Montagu был основан в 1853 г. и сменил множество имен и владельцев, прежде чем стал независимым в 2003 г.

Исторический опыт прямого инвестирования

Как и в США, в Европе прямое инвестирование переживало взлеты и падения, поскольку хорошая доходность привлекает дополнительные фонды, дополнительные фонды разгоняют рост цен и снижают доходность, и приток средств в фонды падает. В конце 1980-х в Европе случился первый бум венчурного капитала.

Частично это отражало активность в США, где в то время наблюдался достаточно значительный рост, и фирмы из США уходили за рубеж в поисках новых выгодных сделок.

Европейские банки тоже подогревали эту активность, рассматривая инвестиции на начальных стадиях как шанс найти новые компании, которые будут пользоваться их банковскими услугами в качестве клиентов.

Джон Сингер, глава европейского подразделения Advent International, сказал:

Отрасль была укомплектована абсолютно неправильно... банкирами и бухгалтерами. Они вполне годились для структурирования сделок, но им не хватало опыта для оценки тенденций и технологий и для наращивания стоимости.

Эта неопытность, наряду с большими объемами привлекаемых денег, означала, что инвесторы часто заключали невыгодные сделки по высоким ценам. Им часто не удавалось выстраивать надежные системы управления, которые являются ключевым элементом активного инвестирования.

Рецессия начала 1990-х уничтожила отрасль. Институциональные инвесторы, особенно пенсионные фонды и страховые компании, ушли из отрасли; европейские компании закрыли свои венчурные подразделения, а американские фирмы закрыли или резко сократили свои европейские офисы.

Фактический коллапс венчурной индустрии наградил ее репутацией неликвидности, которая сохранялась до середины 1990-х.

Это подтверждалось результатами: крупные европейские выкупные компании существенно обгоняли рынок в период с 1980 по 1994 г., выйдя вперед средних фондов почти на девять процентных пунктов (23,1% против 14,7%) после комиссий, а средний венчурный фонд - на 19 процентных пунктов (23,1% против 4%) после комиссий.

3i: инвестиционная фирма

Британская фирма 3i является одной из самых первых фирм венчурного типа в Европе и принадлежит к редкой породе торгуемых на бирже фирм, осуществляющих прямые инвестиции.

Она была учреждена в 1945 г. правительством Великобритании при поддержке крупных банков страны в попытке предотвратить повторение Великой депрессии 1930-х и помочь с послевоенным восстановлением страны.

3i изобрела техники предоставления капитала роста, чаще всего в виде долгосрочного долга, рискованным фирмам - малым и средним организациям, которые не входили в сферу внимания крупных банков.

Организация выросла до двадцати девяти офисов по всей Великобритании. Ориентируясь преимущественно на инвестиции в технологии, на ранних этапах 3i поддерживала Bond Helicopters, Caledonian Airways (впоследствии переименованную в British Caledonian) и Oxford Instruments - пионера в магнитно-резонансной томографии (МРТ).

Начиная с 1982 г. она открыла офисы в Европе и США, а затем пришла в Австралию и Японию, однако уже к концу десятилетия свернула свою деятельность в этих странах.

Вскоре после этого она разместила акции на Лондонской бирже (1994 г.), 3i вошла в публикуемый газетой Financial Times индекс 100 ведущих акций (FTSE 100) - основной фондовый индекс в Великобритании.

В 1997 г. руководство 3i вернулось к идее международной экспансии, и к 2003 г. компания имела тридцать один офис в тринадцати странах мира. Это была одна из самых первых фирм, осуществляющих прямые инвестиций, которая росла за счет поглощений, покупая фирмы в Финляндии и Германии.

К 2010 г. компания имела офисы в двенадцати странах и переориентировалась с венчурного капитала на акции роста, инфраструктуру и выкупы мелких и средних компаний.

Европейский венчурный капитал избавился от этой репутации только в конце 1990-х, когда аппетит на этот вид активов обострила ошеломляющая доходность интернет-компаний, финансируемых венчурным капиталом в США. Зарубежный капитал также пришел в Европу, поскольку американские венчурные фонды двинулись за океан в поисках более выгодных возможностей, иногда привлекая для этих целей специальные фонды.

Кроме того, укрепилась динамика венчурного капитала. К концу 1999 г. десятилетняя доходность европейских венчурных фондов (17,2%) почти не отличалась от выкупов (17,5%).

На этом этапе европейские фонды стали более активными в сфере венчурного капитала, и существующие группы, такие как Atlas Ventures, привлекали гораздо более крупные фонды. На рынок пришли новые фирмы, которые зачастую были выстроены по образцу американских групп (среди них можно назвать Amadeus в Великобритании и Early Bird в Германии).

Наконец, фонды, инвестирующие в компании на разных этапах развития, вернулись к венчурному капиталу; например, в конце 1990-х компания 3i увеличила свои инвестиции в технологии с 15 до 40%. Предложение фондов также выросло, поскольку правительство Великобритании авторизовало венчурные трасты.

Эти котирующиеся на бирже венчурные фирмы сэкономили существенный объем налоговых расходов для своих инвесторов и были доступны для людей, не имеющих больших денег и способных купить лишь несколько акций. В период между авторизацией (1994-2002 гг.) 155 венчурных трастов привлекли 1,6 млрд. фунтов стерлингов (почти 3 млрд. долларов).

После неизбежного краха в 2000 г. многие венчурные фирмы вышли из бизнеса или вернулись к выкупам. Историческое неравенство между доходностью венчурного капитала и выкупами вновь возродилось в Европе, где средняя доходность венчурных фондов в период между 2001 и 2006 г. составила минус 9,6%, в то время как фонды выкупа заработали 18,5%.

Некоторые трудности, сопровождающие венчурные инвестиции, могут объясняться либо культурными аспектами, которые не способствовали предпринимательству и принятию рисков, либо разными наборами вариантов выхода - большей склонностью к выходам через отраслевые продажи и вторичные выкупы, чем к более выгодному первичному размещению акций (IPO) - но многие европейские инвесторы, осуществляющие прямые инвестиции, могут считать, что инвестиции на ранних стадиях просто не стоят возросших рисков.

Сохраняющееся неравенство в доходности между выкупами и венчурным капиталом является одной из причин, почему в европейской сфере прямых инвестиций доминируют инвестиции в компании на более поздних стадиях развития, как показано в таблице ниже.

Привлечение средств в

европейской сфере венчурного капитала и выкупов.

|

Венчурный |

Выкупы и |

Всего |

Выкупы, |

|

|---|---|---|---|---|

|

1984 |

0,12 |

0,28 |

0,40 |

71 |

|

1985 |

0,27 |

0,78 |

1,04 |

74 |

|

1986 |

0,32 |

1,05 |

1,38 |

76 |

|

1987 |

0,39 |

2,88 |

3,28 |

88 |

|

1988 |

0,51 |

3,57 |

4,08 |

88 |

|

1989 |

0,46 |

4,24 |

4,71 |

90 |

|

1990 |

о,45 |

4,81 |

5,25 |

92 |

|

1991 |

0,40 |

5,34 |

5,74 |

93 |

|

1992 |

0,36 |

5,73 |

6,09 |

94 |

|

1993 |

0,23 |

4,59 |

4,82 |

95 |

|

1994 |

0,37 |

6,09 |

6,46 |

94 |

|

1995 |

0,41 |

6,77 |

7,18 |

94 |

|

1996 |

0,55 |

7,95 |

8,51 |

94 |

|

1997 |

0,80 |

10,10 |

10,91 |

93 |

|

1998 |

1,82 |

14,42 |

16,24 |

89 |

|

1999 |

3,45 |

23,30 |

26,75 |

87 |

|

2000 |

6,15 |

26,14 |

32,29 |

81 |

|

2001 |

3,74 |

18,05 |

21,79 |

83 |

|

2002 |

2,76 |

23,40 |

26,16 |

89 |

|

2003 |

2,40 |

30,55 |

32,96 |

93 |

|

2004 |

2,96 |

42,96 |

45,93 |

94 |

|

2005 |

3,02 |

55,52 |

58,56 |

95 |

|

200б |

9,24 |

80,18 |

89,41 |

90 |

|

2007 |

10,73 |

90,43 |

101,16 |

89 |

|

2008 |

10,05 |

69,54 |

79,59 |

87 |

|

2009 |

2,40 |

16,20 |

18,60 |

87 |

Источник: по источникам European Venture Capital Association (EVCA), EVCA Yearbook (Zaventum, Belgium: EVCA, 2007 и более ранние источники); база данных Thomson Reuters по прямым инвестициям, по состоянию на 26 ноября 2010 г.

Другая причина заключается в том, что структура европейского делового ландшафта исторически больше склонялась к выкупам.

Программа приватизации правительства Тэтчер в 1980-х дала английским фирмам выкупных инвестиций преимущество в развитии навыков, необходимых для успешного осуществления сделок по приобретению контроля.

Когда другие страны в 1990-х начали сами проводить приватизацию, у английских фирм выкупных инвестиций уже был опыт, который помог им установить панъевропейское присутствие. К середине 1990-х английские фирмы Арах и Schroder Ventures (сейчас Permira) стали известными европейскими фирмами выкупных инвестиций.

И у них были широкие возможности для осуществления своей привычной деятельности, поскольку многие крупные европейские компании представляли собой конгломераты, которые были созданы не только в бизнес-целях, но и во имя национальных экономических и социальных интересов.

Например, телекоммуникационные компании часто имели раздутый штат, большие накладные расходы и были ненадежными.

Эта ситуация начала меняться, поскольку Европейский союз (ЕС) настаивал на более открытом рынке и заставлял фирмы идти на приватизацию. Компании типа Hoechst и Siemens начали продавать дочерние предприятия, чтобы сконцентрироваться на профильной деятельности.

Общие изменения тоже сыграли свою роль: переход от отца к сыну больше не происходил автоматически, и продажа фирме выкупных инвестиций была жизнеспособной опцией. Поскольку компании имели положительные финансовые потоки, а специалисты хорошо разбирались в финансовой инженерии, выкупы процветали.

Возможно, из-за культурных аспектов, а возможно, из-за исторической структуры бизнеса, выкупы в Европе приносят более высокую доходность, чем венчурный капитал и характеризуются меньшей волатильностью. Однако пока неясно, сохранится ли эта репутация после самого последнего циклического спада.

Большинство европейских фирм выкупных инвестиций выросло из финансовых организаций, хотя многие из них теперь прошли через выкуп руководством и стали независимыми.

В их число входят Doughty Hanson (Charterhouse и Westdeutsche Landesbank), ВС Partners (Barings), Industri Kapital (Skandinaviska Enskilda Banken), Permira (Schroder Ventures), Charterhouse и Montagu Equity Partners (выделившиеся из HSBC в 2001 и 2003 г. соответственно), и Cinven (Government Coal Board Pension Fund).

С другой стороны, CVC Capital Partners и Арах Partners были с самого начала основаны как частные инвестиционные компании.

Отрасль прямых инвестиций с 2000 года

В целом популярность Европы, как направления прямых инвестиций, выросла.

С рекордных 44 млрд. долларов привлеченного капитала в 2000 г. рынки упали в период с 2002 по 2005 г., а к 2006 г. выросли до исторического максимума в 141 млрд. долларов, как видно из таблицы ниже.

Общие объемы привлеченных

прямых инвестиций в Европе.

|

Год |

Объем |

|---|---|

|

1986 |

1,85 |

|

1987 |

3,40 |

|

1988 |

4,12 |

|

1989 |

5,63 |

|

1990 |

5,84 |

|

1991 |

5,19 |

|

1993 |

5,46 |

|

1993 |

4,01 |

|

1994 |

7,94 |

|

1995 |

5,69 |

|

1996 |

9,97 |

|

1997 |

22,60 |

|

1998 |

22,84 |

|

1999 |

27,06 |

|

2000 |

44,35 |

|

2001 |

35,84 |

|

2002 |

26,05 |

|

2003 |

30,60 |

|

2004 |

34,15 |

|

2005 |

89,36 |

|

2006 |

141,15 |

|

2007 |

111,58 |

|

2008 |

117,10 |

|

2009 |

18,10 |

Однако недавно привлечение фондов опять резко упало - показатель в 18,6 млрд. долларов за 2009 г. оказался самым низким с 1996 года. Подавляющая часть капитала ушла в выкупы - на венчурные фонды редко когда приходилось более 13% в общей сумме привлеченных за год фондов.

Большая часть венчурных средств была сосредоточена в трех странах: Великобритания и Германия привлекли по 25% от общего объема, а Франция - 17%. В скандинавских странах тоже традиционно наблюдается достаточно существенная активность в сфере венчурных инвестиций.

Чуть более половины (54%) фондов, привлеченных в 2008 г. (2009 г. стал аномальным в этом плане), было собрано в пределах Европы, а 30% было собрано в пределах своих стран (то есть в стране нахождения фирмы). Инвесторы за пределами Европы, в основном из Северной Америки, обеспечили оставшуюся часть.

Частные пенсионные фонды и фонды фондов в 2008 г. были двумя самыми крупными группами партнерств с ограниченной ответственностью. Пенсионные фонды смогли воспользоваться преимуществом регулярного притока средств за счет удержания из фонда заработной платы и вложиться в интересные фонды и иногда получить более выгодные условия для своих инвестиций.

Те же самые тенденции способствовали и росту участия фондов фондов, которые часто представляют пенсионные фонды.

Отношение к прямым инвестициям в целом и к венчурному капиталу, в частности, различается в странах Европы. Европа не является монолитом. Хотя евро и обеспечивает единую валюту, языки, деловые традиции, налоговое законодательство, нормы отчетности и экспортно-импортные правила в каждой стране свои.

Объемы непубличного капитала - венчурного или выкупного - тоже различаются в зависимости от страны.

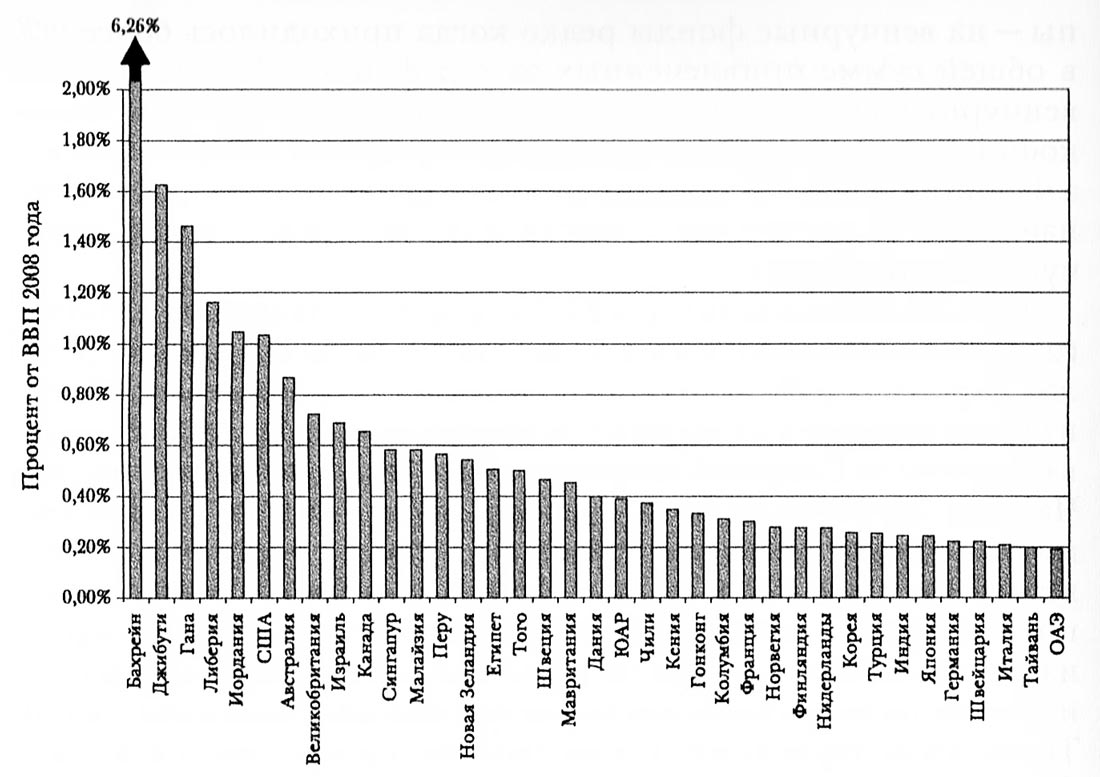

Прямые инвестиции в % от ВВП 2008 года.

Прямые инвестиции в % от ВВП 2008 года.

Источник: национальные ассоциации прямых инвестиций/венчурного капитала и региональные отчеты. Первые пять результатов объясняются единичными крупными сделками в небольших ВВП.

Чтобы продемонстрировать это, сравним прямые инвестиции в каждой стране с ВВП этой страны в 2008 г., как показано на рисунке выше. Крупнейшим и самым развитым рынком прямых инвестиций в Европе является Великобритания, где на них приходится 0,73% ВВП. В 2008 г. британские фонды привлекли свыше половины всех европейских прямых инвестиций.

В частности, американские пенсионные фонды привлекают в Великобритании сравнительно знакомые правовые и фискальные условия.

Следом за Великобританией, если считать в процентах от ВВП 2008 г., идут Швеция, Дания, Франция и, с равными долями, Норвегия, Финляндия и Нидерланды.

По объему привлеченных фондов Франция заняла второе место после Великобритании, однако если судить по доле прямых инвестиций в их более скромных ВВП, лидируют Швеция и Дания.

Германия, крупнейшая экономика Европы, поднялась в рейтингах и разделила шестое место со Швейцарией - в 2008 г. на прямые инвестиции пришлось 0,22% её ВВП.

На дальнем конце шкалы расположились почти все страны Восточной Европы, и это неудивительно, учитывая недавние экономические реформы в регионе, хотя Венгрия, где прямые инвестиции составляют 0,17% ВВП, обгоняет ориентированную на рынок Бельгию, у которой этот показатель равен всего 0,13%.

Швеция представляет собой интересный пример небольшой страны с достаточно значительной отраслью прямых инвестиций. Как и в Великобритании, в Швеции существенная доля капитала, привлекаемая фирмами, фактически инвестируется в другие европейские страны.

Привлекательность шведского рынка прямых инвестиций объясняется его устойчиво высокой доходностью, которая возможна за счет благоприятного налогового режима для компаний, образованного и интернационально-ориентированного населения страны и того факта, что компании должны быть готовы к глобальной конкуренции практически с момента основания.

Отрасль прямых инвестиций Германии

Отрасль прямых инвестиций трудно развивалась в крупнейшей экономике Европы - Германии. Комментарий Мюнтеферинга о «саранче» наряду с оценкой Европейской ассоциации венчурного капитала, предполагающей, что налоговая и регуляторная среда в Германии является одной из самых худших в Западной Европе, рисовали нерадостную картину.

Однако недавно в развитии прямых инвестиций в Германии были отмечены успехи. В 2006 и 2007 гг. правительство приняло законы, проясняющие налоговый режим для фондов прямых инвестиций, и было заключено несколько достойных внимания сделок, включая покупку Fortress Investment Group всего социального жилья города Дрезден.

Хотя на этом этапе оживление в отрасли приостановилось, как и везде в 2008 и 2009 гг., к 2010 г. наблюдался осторожный оптимизм: было профинансировано почти 1200 компаний, что всего на 10% ниже, чем в 2008 г.

Это объясняется более сложными условиями получения банковского финансирования. Однако привлечение фондов резко упало до уровней ниже даже 2002 и 2003 гг., которые были самой низшей точкой за десятилетие, а активность на рынке венчурного капитала была особенно слабой.

Одним из барьеров для прямых инвестиций остается фрагментированная правовая среда в Европе, которая очень сильно осложняет международную активность.

Еврокомиссия сделала сокращение препятствий для международных инвестиций центральным пунктом своей работы по продвижению прямого инвестирования, однако многие сохраняют скептический настрой в отношении ее способности произвести необходимые изменения.

Еще одна угроза - это возможность нормативных ограничений. Широкий спектр стандартов был внедрен Директивой о компаниях, управляющих фондами альтернативных инвестиций (Alternative Investment Fund Management), недавно принятой Еврокомиссией.

Хотя еще предстоит разобраться с множеством деталей, по мере того как директива будет транслироваться в правовой кодекс каждой страны - члена ЕС, многие считают ее важным вызовом для будущих перспектив отрасли.

Особенное беспокойство вызывает комплексная Статья 30, которая призвана развеять опасения в отношении «вывода активов» путем ограничения распределений или выплаты дивидендов в первые два года владения фирмой выкупных инвестиций компанией.

Оценивая состояние отрасли выкупных инвестиций в Европе, Эйлис Ферран выступает за необходимость балансировки экономически выгодной выкупной активности - упрощение смены поколений, внесение операционных улучшений, повышение эффективности, оптимизацию конгломератов - и ограничение злоупотреблений, таких как использование избыточной долговой нагрузки, конфликты интересов и манипуляция рынком.

Однако неясно, смогут ли регуляторы успешно выстроить такой баланс. Новые правила вполне могут ограничить будущее развитие отрасли в Европе.