Прямые инвестиции на развивающихся рынках

В последние несколько лет в сфере прямых инвестиций на развивающихся рынках наблюдается мощный рост.

В то время как большая часть внимания достается Китаю и Индии, даже регионы, которые раньше были проклятием практически для всех, кроме самых смелых, инвесторов и инвестиционных партнерств, - Россия, Центральная и Восточная Европа, Африка и Ближний Восток - стали объектами не просто оппортунистических инвестиций, но целью отдельных фондов, привлекаемых как за рубежом, так и внутри страны.

Даже финансовый кризис 2008 года, хотя изначально и спровоцировал «бегство в надежные активы», быстро превратился в «бегство в рост», который вновь привлек инвесторов, осуществляющих прямые инвестиции, на развивающиеся рынки.

С 1990-х на развивающиеся рынки оказывают благоприятное влияние как действия по повышению их привлекательности с их собственной стороны, так и внешние изменения, которые снизили привлекательность развитых рынков.

Внутренние реформы, такие как повышение рыночной ориентированности, повышение фискальной прозрачности и сокращение ограничений на иностранные инвестиции, наложились на сдвиги во внешней политике развитых стран, которые снизили торговые барьеры.

Рост на развивающихся рынках существенно обогнал рост в развитом мире. В то время как среднегодовые темпы роста в развитых экономиках в период с 1999 по 2009 г. составили 2% с поправкой на инфляцию, у развивающихся экономик этот показатель оказался равным 5,8%. Темпы роста некоторых стран из обеих групп приведены в качестве примера в таблице ниже.

Среднегодовые темпы роста реального ВВП,

1999-2009 гг.

|

Среднегодовые темпы роста реального ВВП |

|

|---|---|

|

Развивающиеся рынки |

Темпы роста |

|

Китай |

10,3 |

|

Нигерия |

8,7 |

|

Индия |

7,0 |

|

Россия |

5,3 |

|

Индонезия |

5,1 |

|

Египет |

4,9 |

|

Пакистан |

4,8 |

|

Малайзия |

4,8 |

|

ЮАР |

3,6 |

|

Развитые рынки |

|

|

Израиль |

3,5 |

|

Бразилия |

3,3 |

|

Австралия |

3,1 |

|

США |

1,8 |

|

Западная Европа |

1,5 |

|

Европейский союз |

1,4 |

|

Зона евро |

1,3 |

|

Япония |

0,7 |

Источник: аналитический отдел издания Economist.

Внимание, уделяемое в последнее время развивающимся рынкам, это не первый такой всплеск интереса, но он представляется самым широкомасштабным. Предыдущий рост интереса наблюдался в начале и в середине 1990-х.

Ему способствовал стремительный рост во многих развивающихся странах и ослабление ограничений на иностранные инвестиции. Кроме того, многие институциональные инвесторы в середине 1990-х понимали, что доходность прямых инвестиций в США, скорее всего, упадет.

Однако в последние годы десятилетия эти два фактора изменились. В результате привлечение прямых инвестиций в развивающихся странах сильно пострадало, и восстановление началось только в 2003 году.

Вторая волна интереса к прямым инвестициям была похожа на первую, однако были и существенные различия. Некоторые развивающиеся страны, по всей видимости, достигли переломных моментов в траектории роста своих ВВП.

В двух странах мира с самым многочисленным населением - Индии и Китае, и в меньшей степени в других странах развивающегося мира создается средний класс, который, по словам венчурного капиталиста, приведшего свою лидирующую фирму в Индию, «хочет того же, что и любой другой потребитель среднего класса».

Правительства также понимают, что ключом к их собственному выживанию является создание рабочих мест, с которым, как предполагают некоторые исследования, могут помочь прямые инвестиции.

Осознавая это, некоторые правительства предприняли ряд специальных шагов, чтобы повысить способность своих стран привлекать прямые инвестиции. Некоторые, как, например, Мексика, попытались увеличить прозрачность корпоративного управления. Многие приняли меры по защите миноритарных акционеров.

Китай создал Шэньчженьскую биржу и ChiNEXT, чтобы предоставить возможности выхода для менее солидных компаний. Многие страны ослабили контроль над движением капитала и открыли секторы экономики для иностранных инвестиций.

Например, индийский сектор недвижимости продемонстрировал взрывной рост за один день, когда он в марте 2005 г. открылся для иностранных инвестиций, учитывая, что стране не хватает 24,7 млн. жилых единиц.

Прямые инвестиции на развивающихся рынках в прошлом

Прямые инвестиции впервые появились на развивающихся рынках в 1970-х и часто стимулировались поддерживаемыми правительством организациями финансирования развития, такими как Международная финансовая корпорация (МФК) - организация, входящая в структуру Всемирного банка и занимающаяся обеспечением притока частных инвестиций в развивающиеся страны.

Исторически большую часть ее инвестиций составляли кредиты и гранты.

Развитию рынка прямых инвестиций в этих странах препятствовал целый ряд проблем. Во многих развивающихся странах не было не только финансовых рынков, но даже и базовой инфраструктуры бизнеса. Было трудно найти инвестиционные возможности, особенно сделки такого размера, которые позволили бы инвестору создать экономию на масштабах.

В некоторых регионах, таких как Африка, деньги из организаций финансирования развития, пытающихся прийти на рынок, во много раз превышали возможности их рационального употребления. Как только находилась возможность, было сложно получить адекватный долговой рычаг для крупных сделок.

По стандартам развитых рынков навыки управления могли быть слабыми, иногда из-за отсутствия обучения, но также и из-за того, что ценились определенные факторы - например, родственные и другие связи - а не ориентация на прибыль. Формирующимся финансовым рынкам нанес сильный удар спад на рынке, который начался в середине 1990-х с российского и азиатского бюджетных кризисов.

Даже в конце 1990-х культура некоторых развивающихся рынков не способствовала прозрачности, которую требуют прямые инвестиции, чтобы инвесторы были готовы взять на себя определенные обязательства. Как отметил один чиновник МФК:

В стране, где верховенство закона сомнительно, как-то не хочется зарабатывать большие деньги, поскольку твоих детей могут похитить и потребовать выкуп. Местные чиновники могут быть коррумпированы и считать, что ты можешь себе позволить платить взятки.

Также, если налоговые власти не особенно сильны, финансовая прозрачность является конкурентным недостатком, поскольку ты можешь быть вынужден платить налоги, которых твои конкуренты могут избежать. На развивающихся рынках есть много причин особо не высовываться, а количество денег, которое предприниматель может получить от инвестиций в акции, не всегда перевешивает затраты.

Несмотря на эти отличия, базовый цикл прямого инвестирования следовал знакомой схеме, описанной в этой книге. Активы было тяжело оценить, и успех компании был очень неопределенным фактором. Инвесторы находили сделки, покупали доли в акционерном капитале и надеялись выйти из инвестиций с адекватной прибылью в нужный момент.

Выходы сами по себе были сложной задачей, поскольку во многих развивающихся странах не было эффективных фондовых бирж для IPO, а слияния и поглощения были затруднены, поскольку пул покупателей был небольшим, они были ограничены в средствах и знали, что инвесторы должны выйти из инвестиций.

Исторически доходность на развивающихся рынках была очень волатильной по нескольким причинам, включая колебания валютных курсов, политическую нестабильность, неадекватные правовые системы, слабые стандарты бухгалтерской отчетности и, иногда, конкуренцию со стороны субсидируемых государством предприятий.

Кроме того, стремительный рост развитых рынков в период с конца 1990-х до начала 2000-х далеко обгонял динамику развивающихся рынков, и таким инвестициям было еще сложнее конкурировать.

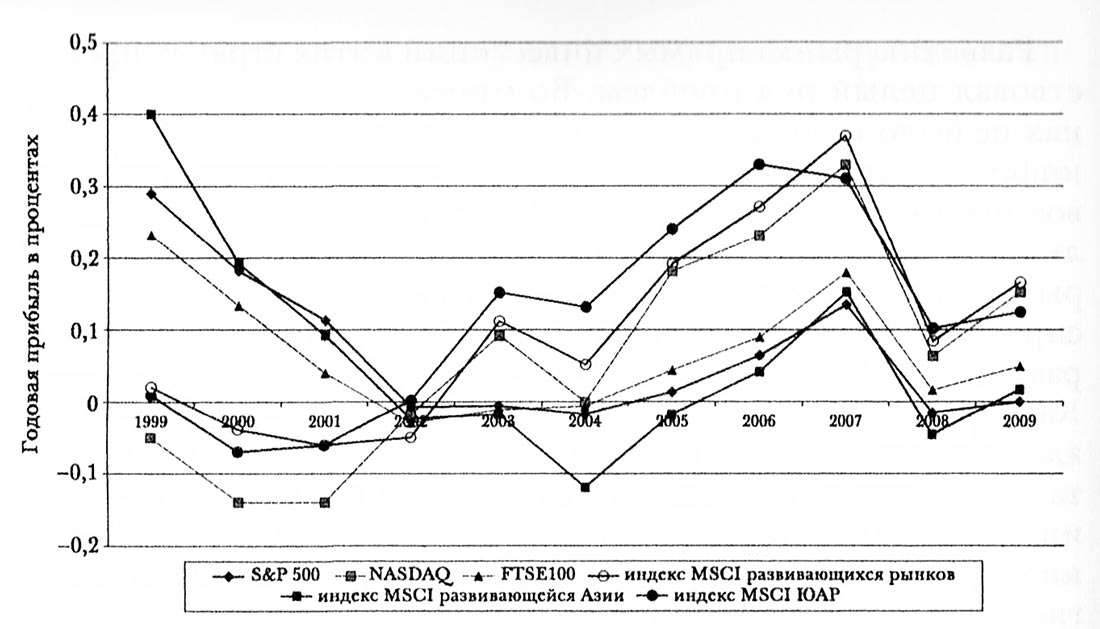

Пятилетняя доходность основных индексов на развитых и развивающихся рынках.

Пятилетняя доходность основных индексов на развитых и развивающихся рынках.

Как показано на рисунке выше, пятилетняя аннуализированная доходность индексов публичных акций на развитых рынках обгоняла доходность на развивающихся рынках вплоть до 2003 г., когда ситуация изменилась. К 2009 г. пятилетняя аннуализированная доходность индекса развивающихся рынков MSCI составляла 16% по сравнению с 3% британского FTSE 100, 1% по NASDAQ и 0% по S&P 500.

Эти индексы представляют публичные акции и поэтому являются ликвидными; можно ожидать, что инвесторы потребуют более высокой доходности от рисковых прямых инвестиций на развивающихся рынках.

Развивающиеся рынки: прямое инвестирование с 2000 года

Хотя инвестирование в развивающиеся рынки, несомненно, было рискованной игрой, в которой вложения не в ту страну или не тот регион не в то время (Аргентина - в 2002 г., Россия - в 1998 г., Азия - в 1997 г.) могли уничтожить доходность, развивающиеся рынки стремительно росли, начиная с 2003 года.

Транснациональные компании начали активно приобретать компании на развивающихся рынках - IBM, например, в 2004 г. купила индийскую Daksh. Многие компании развивающихся рынков также разместили свои акции на бирже - национальных или развитых рынков.

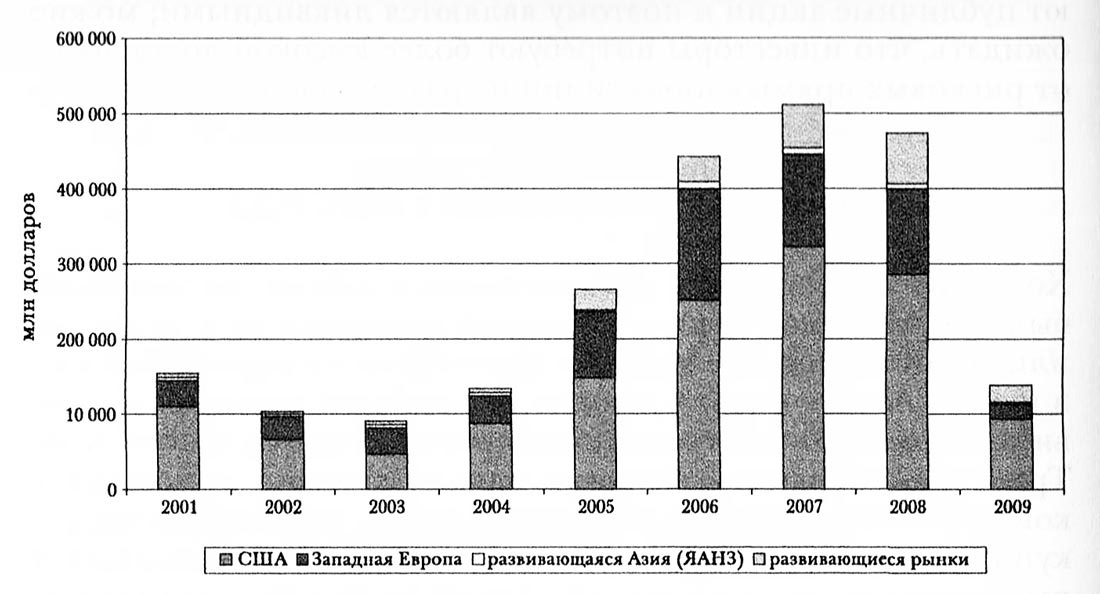

Эта активность сохраняется и даже интенсифицируется. Несмотря на стремительный рост привлечения прямых инвестиций на развитых рынках в период между 2001 и 2009 г., развивающиеся рынки тоже росли, как показано на рисунках ниже.

Привлечение средств на развивающихся и развитых рынках.

Привлечение средств на развивающихся и развитых рынках.

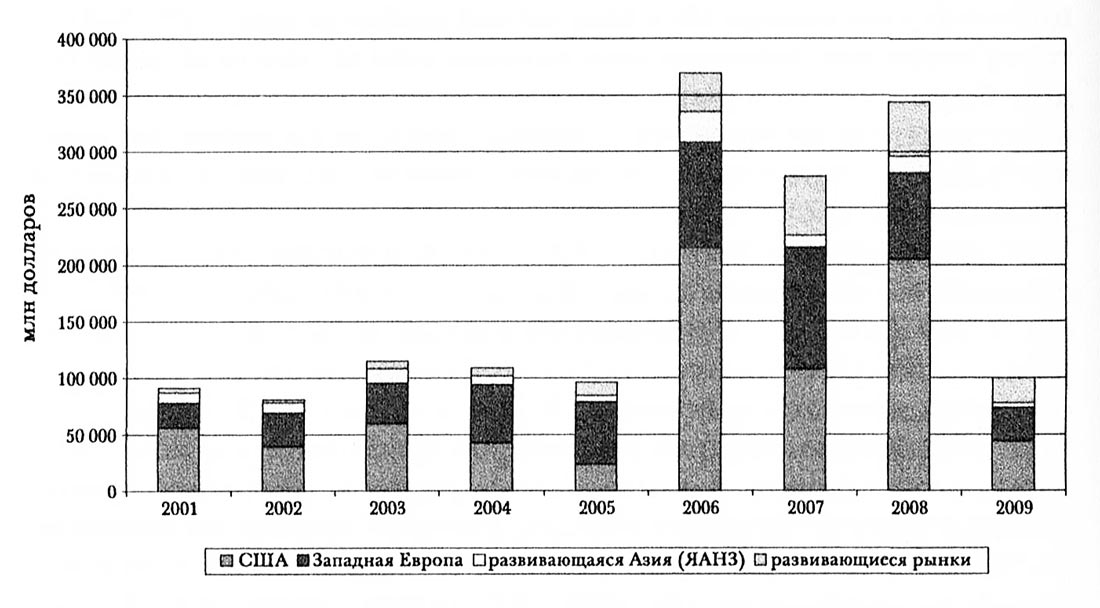

Инвестиции на развивающихся и развитых рынках.

Инвестиции на развивающихся и развитых рынках.

Примечание ЯАНЗ: Япония, Австралия, Новая Зеландия.

В 2009 г. на привлечение средств на развивающихся рынках приходилось 16% от общего объема, а доля инвестиционной активности на этих рынках насчитывала 22%.

Кроме того, снижение активности в период между пиком и 2009 годом было не таким выраженным для развивающихся рынков в процентном плане - привлечение средств на развитых рынках упало на 75% с максимального уровня; на развивающихся рынках - на 66%.

Развивающиеся рынки также, по-видимому, быстрее восстанавливаются после спада. Высокие уровни внутреннего роста и тот факт, что финансовый кризис начался на развитых рынках, создает привлекательную инвестиционную историю, особенно для капитала роста.

В конце 2009 г. 67% из 151 крупных институциональных инвесторов сообщили, что они ожидают, что их фонды развивающихся рынков, сформированные в 2006 и 2007 гг. во время пузыря, продемонстрируют больший рост, чем фонды развитых рынков, и подавляющее большинство этих инвесторов ожидают доходность свыше 16%.

Только 29% ожидали такого же роста от их фондов развитых рынков. Ввиду таких ожиданий, неудивительно, что более половины этих инвесторов планировали увеличить свои вложения в развивающиеся рынки и повысить среднюю долю своих вложений с 6-10% до 11-15%.

На многих развивающихся рынках большая часть прямых инвестиций приходится на капитал роста. Инвестирование в компанию, у которой уже есть рынок и продукт, позволяет избежать активного надзора, который может быть нужен в случае со стартапом, а также необходимости получать разрешение от правительства и искать долговой капитал, как в случае с кредитным выкупом.

Поскольку конкуренция в среднем сегменте рынка увеличивается, фирмы, осуществляющие прямые инвестиции, перебираются в дальние концы спектра. Исследование фондов, ориентированных на инвестиции в развивающиеся рынки, с закрытием в 2008 г., показало, что преобладали инвестиции на стадии роста (86 фондов, 41% от общего числа, 18,3 млрд. долларов или 26% капитала), затем следовал венчурный капитал (64 фонда, 30% от общего числа, 7,6 млрд. долларов или 7% капитала).

Последними в списке были выкупы, на которые пришлось 32 фонда или 15% от общего числа, однако большая часть капитала (45% и 31 млрд. долларов).

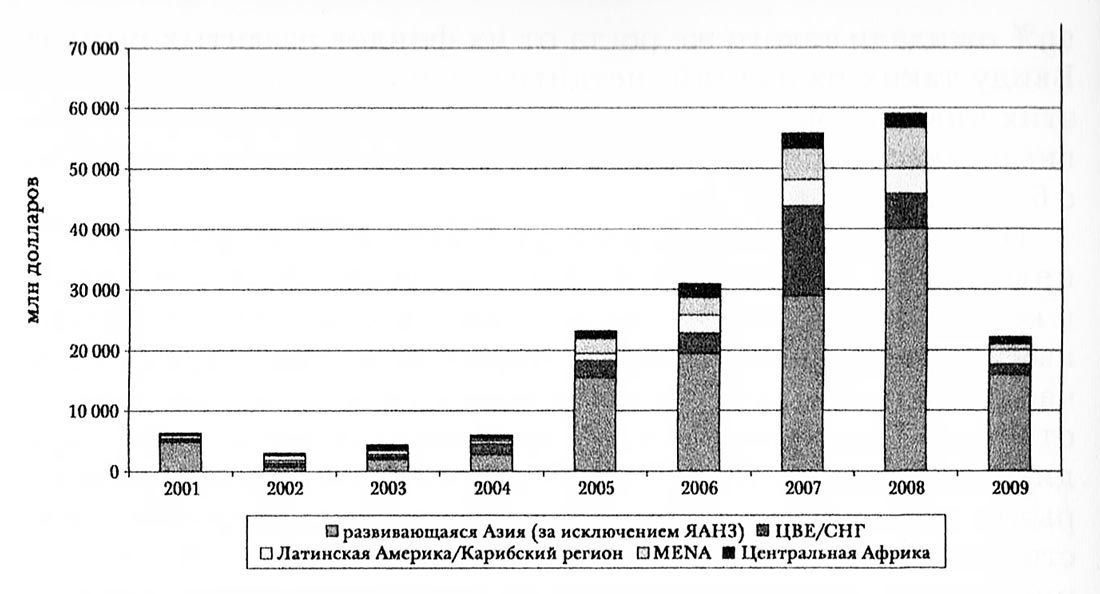

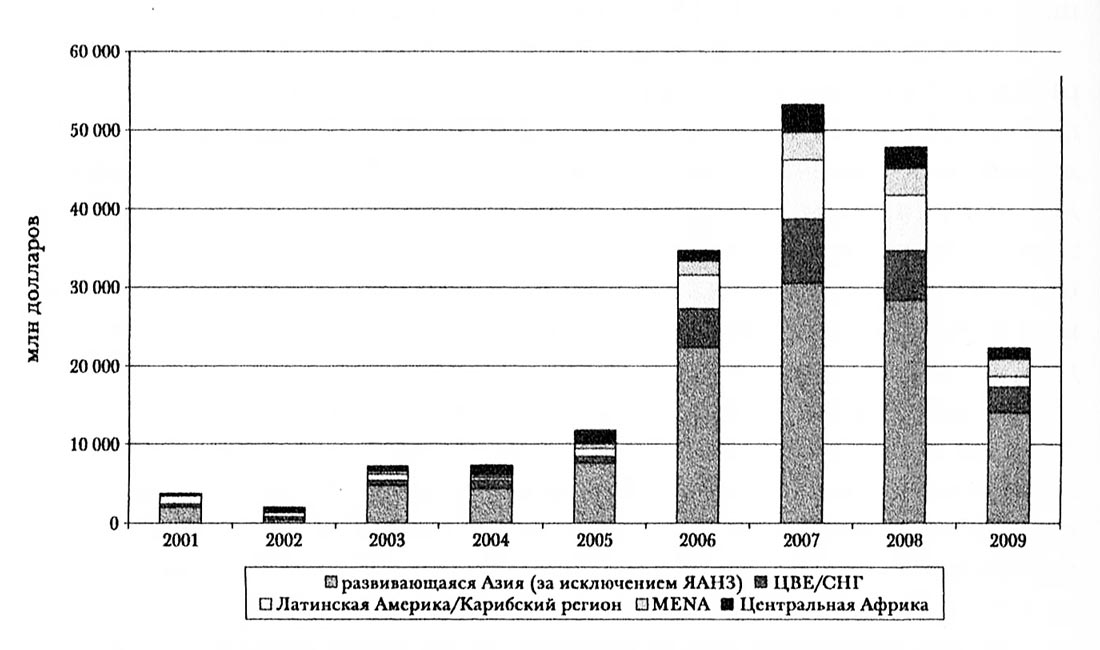

С 2001 г. количество денег, привлеченное для развивающихся рынков, выросло в десять раз - с 6,6 млрд. долларов до 66,5 млрд. долларов в 2008 г., однако уже в 2009 г. упало до 22,6 млрд. долларов, как показано на рисунках ниже.

Привлечение средств для развивающихся рынков.

Привлечение средств для развивающихся рынков.

Инвестиции в развивающиеся рынки.

Инвестиции в развивающиеся рынки.

Примечание. ЯАНЗ: Япония, Австралия, Новая Зеландия. ЦВЕ/СНГ: Центральная и Восточная Европа и Содружество независимых государств. MENA: Ближний Восток и Северная Африка.

В целом наиболее популярным регионом стала «развивающаяся Азия» (Азия за исключением Японии, Австралии и Новой Зеландии, то есть преимущественно Китай и Индия), которая стала объектом инвестиций для 59% фондов, привлеченных в 2008 г., и 70% фондов, привлеченных в 2009 году.

Из всех развивающихся рынков Китай и Индия получили больше всего внимания от прессы и имеют фонды, управляемые самыми известными фирмами. Данные по другим развивающимся регионам ведут отсчет с невысокой базы, поэтому результаты чувствительны к закрытию одного крупного фонда в конкретный год и затуманивают более общие тренды.

Кроме развивающейся Азии, фонды 2008 года ориентировались и на инвестиции в страны Ближнего Востока и Северной Африки (MENA), Центральной и Восточной Европы и Содружества независимых государств (ЦВЕ/СНГ), Латинской Америки и Карибского региона, а также Центральной Африки, наряду со значительным числом мультирегиональных фондов.

В уменьшившемся в 2009 г. общем объеме регионы MENA, ЦВЕ/СНГ и мультирегиональные фонды утратили преимущества по сравнению с другими развивающимися регионами.

Почему развивающиеся рынки вызывают такой интерес?

Частично это объясняется самими рынками, частично - внешними тенденциями. Недавний кризис заставил многих инвесторов искать новые области для инвестиций - Давид Рубинштейн из Carlyle сказал:

Доминирование США [в прямом инвестировании] снизится примерно в ближайшие пять лет. В настоящий момент все крупнейшие фирмы, осуществляющие прямые инвестиции, являются американскими. Но необязательно, что так будет всегда.

Одной из основных причин внимания к развивающимся рынкам являются проводимые в них существенные экономические реформы.

Легко забыть, что двадцать пять лет назад только один миллиард населения мира принадлежал к капиталистическим экономикам; сегодня всего лишь горстка стран имеет экономики с централизованным планированием. Даже Китай, крупнейшая экономика с централизованным планированием, внедрил множество структур капиталистических рынков.

Из-за внешних изменений типа Плана Брейди, который существенно сократил выплаты по обслуживанию долга для стран Латинской Америки и укрепил их экономики, и внутренних реформ, инициированных самими странами, экономики развивающихся рынков в значительной степени стабилизировались.

Во многих странах налоги на реализованный прирост капитала были снижены, как и ограничения на иностранные инвестиции, а стандарты бухгалтерской отчетности и раскрытия информации выросли, что стимулирует иностранных инвесторов.

Даже экономический спад 2008 года не привел к хаосу или потрясениям на развивающихся рынках. Поскольку заемный капитал «больше не считался надежным источником прибыли», простые партнеры начали искать области с сильным внутренним ростом.

К концу первого квартала 2010 г, ряд фондов развивающихся рынков закрылся, среди них Advent International с инвестициями в размере 1,65 млрд. долларов в свой пятый латиноамериканский фонд и Carlyle с инвестициями в размере 2,55 млрд. долларов в свой последний азиатский фонд; эта тенденция особенно достойна внимания, учитывая трудности, с которыми столкнулись многие фирмы развитых рынков, привлекая фонды, ориентированные на США и Европу.