Состав и обязанности совета директоров

В своей новаторской статье Майкл Горман и Уильям Сальман рассмотрели составы советов директоров и их обязанности в сфере прямого инвестирования.

В конце 1984 г. они разослали анкеты в 100 венчурных компаний и получили 49 откликов от компаний, которые управляли примерно 40% капитала в этой отрасли.

В среднем члены совета директоров имели семь лет стажа в отрасли венчурного капитала, а среднестатистическая компания имела возраст 12 лет, поэтому и члены советов директоров и компании имели достаточно серьезную «выслугу лет».

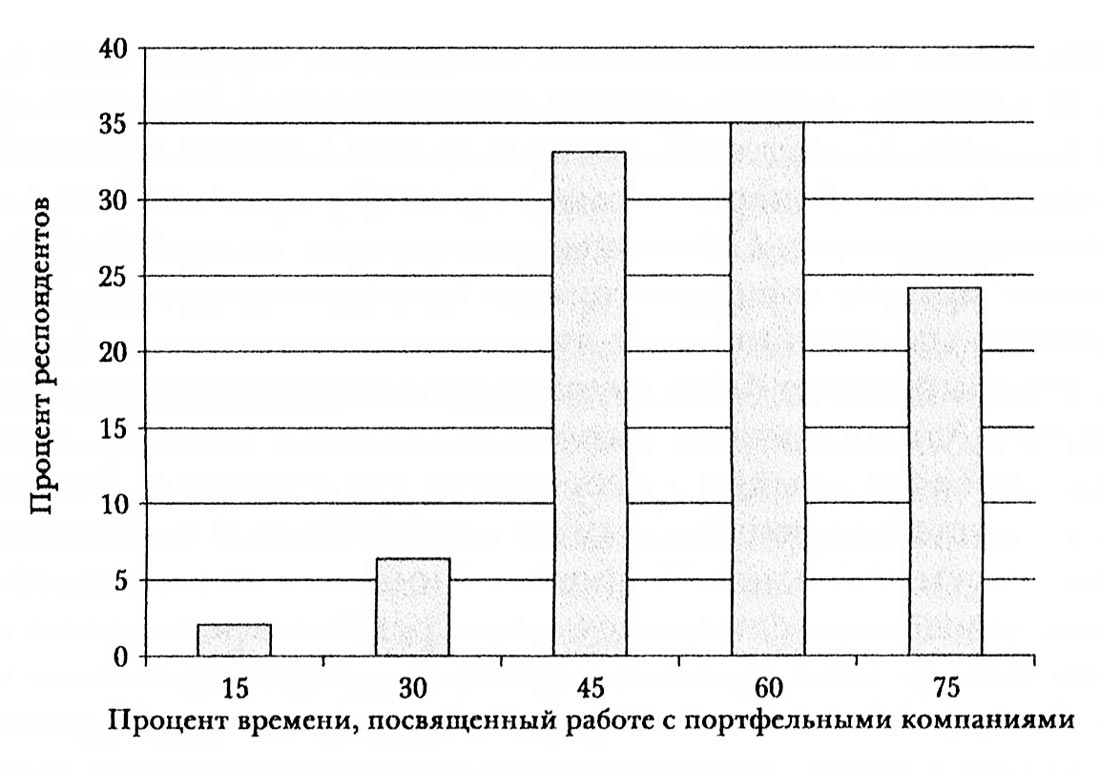

Время, которое тратят венчурные инвесторы.

Время, которое тратят венчурные инвесторы.

Как показано на рисунке выше, большинство респондентов тратило более половины своего времени, отслеживая свои девять портфельных компаний и заседая в пяти советах директоров.

Каждое место в совете директоров предполагало 80 часов нахождения непосредственно на месте работы и 30 часов телефонных переговоров в год, что примерно соответствует двум часам непосредственного внимания в неделю.

Инвесторы чаще всего помогали компании привлекать средства и организовывать группу инвесторов; другие наиболее частые задачи включали в себя стратегический анализ и прием на работу руководства, как показано в таблице.

Помощь компании.

|

Тип помощи |

Важность |

Процент получающих компаний |

|---|---|---|

|

Помощь с организацией дополнительного финансирования |

1 |

75,0 |

|

Стратегическое планирование |

2 |

67,5 |

|

Управление подбором персонала |

3 |

62,5 |

|

Операционное планирование |

4 |

55,0 |

|

Презентации для потенциальных клиентов и поставщиков |

5 |

52,5 |

|

Решение вопросов компенсации |

6 |

55,0 |

|

Выполнять функции доверенного лица генерального директора |

7 |

- |

|

Презентации для поставщиков услуг |

8 |

- |

|

Управление группой инвесторов |

9 |

- |

|

Подбор членов совета директоров |

10 |

- |

Источник: По материалам Gorman and Sahlman, “What Do Venture Capitalists Do?”

Требования по времени, которое инвестор должен был уделять работе, были менее строгими, если он не был ведущим организатором сделки.

Такие венчурные инвесторы ответили, что они тратили на свои компании 45 минут в неделю. Активные инвесторы посетили компанию в среднем 19 раз за год, каждый раз потратив на это по пять часов.

Неактивные инвесторы заходили в компанию максимум раз в месяц и проводили там всего три часа. Инвестор, который вложил средства в компанию на более позднем этапе ее существования и не был ведущим инвестором, посещал одно четырехчасовое заседание раз в квартал.

Горман и Сальман изучили причины высокого процента неудач среди компаний, финансируемых венчурным капиталом на начальном этапе развития.

Но если члены совета директоров оказывают реальные услуги, почему большее число начинающих компаний не преуспевает?

Авторы представили три возможных объяснения.

- Во-первых, перед компаниями на ранней стадии развития, в связи с самой их природой, стоят вопросы (о технологических функциях и выстраивании клиентской базы), на которые можно ответить, только продвигаясь вперед. Без инвестиций в развитие технологий нельзя с уверенностью говорить, будут ли они эффективны.

- Во-вторых, поскольку венчурные инвесторы предоставляли финансирование поэтапно и предприниматель знал, что привлечение средств произошло только за счет уменьшения персональной доли, а у компаний было мало сотрудников, они имели меньшую гибкость, когда что-то шло не так.

- В-третьих, наблюдалась общая тенденция инвестировать в популярные секторы на рынке. В исследовании Сальмана и Стивенсона отмечалось, что на рынок дисковых накопителей за шесть лет пришло 43 начинающие компании, несмотря на то, что рынок вряд ли мог выдержать более четырех компаний.

Заметьте, что это было в 1984 г., задолго до бума доткомов 1999 г. и стремительного распространения обреченных на провал онлайн-магазинов кормов для домашних питомцев.

Весьма любопытен тот факт, что венчурные инвесторы обычно винили в неудачах компаний руководителей высшего звена - в значительной степени из-за того, что, как предположили Горман и Сальман, члены совета директоров взаимодействовали в основном с руководителями высшего звена.

В тяжелые времена заинтересованность венчурных инвесторов в сохранении капитала и получении высокой доходности по скудным ресурсам могла расходиться с интересами предпринимателей, которые стремились лишь к выживанию компании.

В среднем инвесторы заменяли генерального директора каждые 2,4 года во время их работы в компании.

В более позднем исследовании Джош Лернер изучил 271 начинающую биотехнологическую компанию в период с 1978; по 1989 г., проанализировав состав советов директоров и изменения, к которым привели смещения генеральных директоров.

Состав совета директоров на каждом этапе финансирования;

частные биотехнологические компании.

|

Этап финансирования |

Венчурные инвесторы |

Прочие внешние |

Инсайдеры |

Квазиинсайдеры |

|---|---|---|---|---|

|

Первый |

1,40 |

0,86 |

1,28 |

0,58 |

|

Второй |

1,87 |

0,86 |

1,40 |

0,56 |

|

Третий |

8,09 |

1,02 |

1,61 |

0,67 |

|

Следующий |

3,12 |

1,27 |

1,73 |

0,54 |

Примечание. В этой подборке отражено 653 этапа финансирования 271 биотехнологической компании в период с 1978 по 1989 г. Число сокращено до 362 этапов, где можно определить состав совета директоров. Венчурные инвесторы включают в себя полных партнеров, постоянных представителей или сотрудников венчурных организаций.

Под прочими внешними директорами понимаются корпоративные инвесторы, инвесторы, которые на каком-то этапе входили в организацию, которой принадлежало как минимум 5% компании, и которые не были служащими компании и не были аффилированы с организациями, бывшими партнерами компании, а также не имели никаких других отношений с компанией.

Инсайдеры - это руководители высшего или низшего звена компании, которые работают непосредственно на компанию.

Квазиинсайдеры - это лица, которые не работали непосредственно на компанию, но имели с ней постоянные контакты.

В таблице выше показано, что число членов совета директоров растет при каждом дополнительном этапе финансирования, от примерно четырех человек на первом этапе до почти шести человек к более поздним этапам.

В среднем венчурные инвесторы контролировали 1,4 места на первом этапе, а на четвертом и последующих этапах это число доходило до 2,12 места.

По мере роста компании происходят две вещи. Часто к финансированию компании присоединяются другие фирмы, и тогда они хотят получить представительство в совете директоров.

Совет директоров может также привлечь узких специалистов (в таблице они обозначены как «другие внешние директора») или дополнительных руководителей («инсайдеры»).

Основатель компании, который перешел с должности генерального директора на должность технического директора, может остаться в составе совета директоров, даже если к нему присоединится новый генеральный директор.

Лернер также обнаружил, что членство в совете директоров сильно зависело от географического фактора: если офис инвестирующей фирмы находился в 5 милях от компании, шансов на то, что инвестор будет представлен в совете директоров, было вдвое больше, чем если бы фирма находилась за 5 тысяч миль.

Большинство венчурных инвесторов входило в состав правления компаний, находящихся в радиусе 60 миль от их офисов.

Кроме того, Лернер изучил состав советов директоров компаний на последних этапах финансирования, до выхода на биржу или перед моментом поглощения.

Профессиональная принадлежность

членов совета директоров

на последнем этапе финансирования.

|

Внешние директора |

|

|

Венчурный инвестор |

36,3 |

|

Компания-партнер |

6,4 |

|

Другие инвесторы |

3,1 |

|

Руководитель высшего звена в другой фирме по здравоохранению/ биотехнологиям |

3,5 |

|

Ушедший в отставку руководитель высшего звена в области здравоохранения/современных технологий |

3,6 |

|

Специалист, не аффилированный с компанией |

0,9 |

|

Юрист, консультант или инвестбанкир, не аффилированный с компанией |

1,4 |

|

Прочие/неустановленные |

5,1 |

|

Директора компании, являющиеся ее сотрудниками |

|

|

Руководитель высшего звена |

20,3 |

|

Руководитель низшего звена |

7,1 |

| Почти внутренние директора | |

|

Специалист, аффилированный с компанией |

8,9 |

|

Юрист, аффилированный с компанией |

0,5 |

|

Сотрудник инвестиционного/коммерческого банка, аффилированный с компанией |

1,0 |

|

Бывший руководитель компании |

0,6 |

|

Родственник/прочие |

1,3 |

В таблице показано, что значительная часть венчурных инвесторов остается в компании (хотя они часто покидают компанию, когда она выходит на первичное размещение акций - IPO).

Компании также добавили ряд внешних экспертов из отрасли биотехнологий, поскольку вместо типичных вопросов начинающих компаний перед ними теперь встали более специфические для отрасли вопросы.

И наконец, Лернер отметил в своей выборке 40 случаев замены генерального директора, не считая случаев их выхода в отставку. Совершенно очевидно, что замена генерального директора нанесла большой ущерб венчурным инвесторам.

В среднем, если генеральный директор был заменен в период между этапами финансирования, 1,75 от числа венчурных инвесторов присоединилось к правлению на следующем этапе. Если генеральный директор оставался тем же, это число составляло 0,24.

Это предполагает, что неудачи генерального директора считались основанием для более активного вмешательства инвесторов через увеличение размера или повышение квалификации совета либо включение венчурной фирмы в финансирование.

Такой шаг обеспечивал компании, которая, возможно, столкнулась с проблемами роста или меняла направление деятельности, больше средств.

Бейкер и Гомперс поддержали выводы Лернера относительно размера совета директоров на более поздних этапах существования компании, финансируемой посредством венчурных инвестиций, установив, что такие компании на момент выхода на первичное размещение имели в своем совете директоров в среднем 1,7 от числа венчурных инвесторов при среднем размере совета директоров на уровне шести человек.

По результатам анализа проспектов IPO 1116 фирм, которые вышли на биржу в период с 1978 по 1987 г., они предположили, что состав совета директоров был результатом договоренности между генеральным директором и инвесторами, при этом на результат повлияли как навыки генерального директора, так и репутация венчурной компании.

Генеральный директор с большим стажем или с решающим влиянием на исход голосования мог добиться уменьшения количества контролируемых венчурными инвесторами мест в совете директоров, в то время как количество таких мест было тем больше, чем солиднее была репутация венчурной компании (выраженная возрастом соответствующей компании).

Чем серьезнее была репутация венчурной компании, тем меньше было шансов на то, что основатель останется генеральным директором на момент IPO.

По предположению авторов, это объяснялось тем, что у венчурной компании с солидной репутацией был свой резерв талантливых кандидатов на роль генерального директора, исходя из предшествующего опыта инвестирования.

Поскольку репутация фирмы сделала ее востребованным инвестором и закрепила за ней успешный послужной список, генеральный директор был готов уступить часть контрольных функций и нести более значительный риск, связанный с высокой вероятностью его замены.

Заметьте, что ранее мы обсуждали, как репутация венчурной компании влияла на ее способность получить более выгодные условия от простых партнеров; позднее мы посмотрим, как репутация влияет на доходность для этих простых партнеров.

Это часть внутренней динамики - фирмы с солидной репутацией часто создают такие ситуации в совете директоров, которые позволяют им получить больше контроля.

По сравнению с советами директоров других компаний в выборке, согласно выводам Бейкера и Гомперса, советы директоров компаний, финансируемых за счет венчурного капитала, были на 27% меньше и имели на 20% меньше «инструментальных» директоров - независимых советников, таких как консультанты, инвестиционные банкиры, юристы и бухгалтеры.

Венчурные директоры, таким образом, добавляли стоимость за счет контроля и консультирования руководства и увеличивали эффективность совета директоров, сокращая его размер.

Примеров анализа советов директоров выкупленных компаний приведено меньше. В одном из них Роберт Гертнер и Стивен Каплан подробно разобрали структуру совета директоров и информацию о директорах для 59 компаний, которые прошли через обратный выкуп (стали непубличными в результате выкупа, а затем вновь были выведены на биржу своим новым владельцем) в период с 1987 по июнь 1993 г. и где владельцы продолжали занимать прежние позиции после IPO.

Эта схема - поглощение компании, внедрение операционных улучшений и достижение успеха на рынках публичного капитала при сохранении собственниками своих позиций - означала, что структура сделки была направлена на максимизацию стоимости, учитывая фидуциарные обязательства выкупленных фирм.

По сравнению с другими компаниями, которые вышли на биржу в то же самое время, советы директоров таких компаний обычно были меньше: в них входило 8,19 директора, чуть меньше инсайдеров и директорам принадлежали более значительные доли в собственном капитале.

В то время как формальные заседания проходили реже (5,73 раза в год по сравнению с 6,62), авторы установили, что неформальные коммуникации играли более значительную роль в контроле и консультационной поддержке выкупленных компаний.

В целом можно сделать вывод, что советы директоров непубличных компаний обычно меньше по размеру, в них больше доминируют инвесторы, и они более ориентированы на предоставление консультационных услуг и контроль.

Все это создает стоимость. Директора хорошо подкованы, имеют более глубокую заинтересованность (во всех смыслах этого слова) и дают как формальные, так и неформальные указания. Далее мы рассмотрим, как советы директоров получают свои полномочия.