Воздействие кредитных выкупов

Происходивший на протяжении последнего десятилетия рост отрасли, участники которой специализируются на кредитных выкупах компаний, вызвал немалую обеспокоенность относительно его воздействия в таких разных странах, как Китай, Германия, Южная Корея, Великобритания и США.

Эти тревоги представляются нам вполне обоснованными, учитывая размах деятельности и неоднозначную репутацию отрасли, приобретенную ею еще в 1980-е гг., в так называемую эру Варваров у ворот.

Имеется в виду бум кредитных выкупов в конце 1980-х гг., кульминацией которого стало поглощение многонациональной фирмой, осуществляющей прямые инвестиции, KKR конгломерата RJR Nabisco.

Следствием этих тревог стал недавний всплеск количества работ, посвященных инвестициям в кредитный выкуп компаний.

Кто-то может высказать сомнение в их необходимости, ведь транзакции в рамках кредитных выкупов, осуществлявшиеся в 1980-е гг., были тщательно изучены в целом ряде работ, имеющих большое научное значение.

Для того чтобы понять силы и слабости более ранних научных трудов, мы можем рассмотреть два классических исследования того периода, проведенных Стивом Капланом.

Оценка кредитных выкупов 1980-х годов

С. Каплан предпринял попытку оценить операционные изменения, происходившие в фирмах, после завершения трансакций, связанных с кредитным выкупом. Для этого он сформировал выборку из 76 крупных кредитных выкупов публичных компаний управляющими, осуществлявшихся в 1980-1986 гг.

Каплан попытался ответить на вопрос, действительно ли эти транзакции способствовали повышению стоимости фирм - например, благодаря усовершенствованиям операций или предоставлению новых стимулов менеджерам - или же напротив, источником стоимости была экспроприация богатства существующих наемных работников компании или ее публичных акционеров.

Для этого исследователь попытался связать те или иные повышения стоимости фирм после выкупа с изменениями в результатах деятельности компаний.

Проведенный анализ показал, что фирмы, прошедшие через выкуп управляющими, имели заметно более высокие результаты операционной деятельности (прежде всего, измеряемых доходностью активов и продаж), чем другие компании отрасли.

Что самое важное, в течение трех лет после транзакции выкупленные компании демонстрировали сокращение капитальных расходов, по крайней мере, по сравнению с другими фирмами отрасли.

Возможны две интерпретации полученных результатов: либо управленческим командам, получившим новую мотивацию, удается резко сократить необоснованные затраты, либо имели место отрицательные последствия тяжелого долгового бремени.

Кроме того, фирмы, прошедшие через выкуп управляющими, продемонстрировали значительное увеличение операционных денежных потоков.

Второе, тесно связанное с первым, исследование С. Каплана было посвящено изучению возможности того, что повышение результатов деятельности фирм, прошедших через выкуп, было обусловлено, прежде всего, налоговыми преимуществами, связанными с процентными платежами по долгам.

Какова вероятность того, что повышение результатов деятельности выкупленных компаний отображает всего лишь экономию на уплате налогов?

И вновь, возвращаясь к этим крупным публичным кредитным выкупам, Каплан показал, что типичная компания уплачивала федеральный налог в меньшем размере только в течение первых двух лет после осуществления транзакции; в общем случае на третий год и в дальнейшем налоги уплачивались в полном размере.

Данный вывод основывается на сопоставлении автором налоговых льгот, ассоциировавшихся с транзакцией и стоимостью, которая, по мнению рынка, создавалась этой транзакцией.

По мнению Каплана, эта стоимость может быть измерена премией над рыночной ценой компании до осуществления выкупа, которая была получена акционерами (то есть разницей между транзакцией и предшествовавшей выкупу оценкой компании).

В среднем она составляла 40% от предшествовавшей выкупу рыночной цены компании. Размер налоговых льгот варьировался в диапазоне от 21 до 143% от премии, которую выплачивала группа, инициировавшая выкуп. Каплан признает, что налоговые преимущества были важным источником стоимости.

Однако маловероятно, что они были единственным источником богатства, создававшегося в процессе выкупа компаний. Иными словами, Каплан приходит к выводу, что в соответствии с фактическими данными стоимость, создававшаяся в результате выкупа компаний, была связана с повышением операционной эффективности и/или лучшими стимулами.

Необходимо упомянуть, что рассматривавшиеся нами исследования и многие другие работы на эту тему характеризуются рядом важных ограничений.

Во-первых, в основной массе исследований, проводившихся в недавнем прошлом, рассматривалось относительно небольшое количество транзакций с участием американских фирм, акции которых публично торговались на биржах.

Но транзакции, предполагавшие переход публичных компаний в частные руки, представляли собой незначительную часть всех сделок, связанных с кредитным выкупом.

Второе ограничение рассматриваемых нами исследований состоит в том, что начиная с 1980-x гг. в отрасли произошли огромные изменения, вызванные ее быстрым ростом.

Оценка кредитных выкупов последнего времени

В современных исследованиях предпринимались попытки оценить последствия инвестиций в выкуп компании с использованием более сложных и более глобальных выборок. В центре внимания каждого из них находилось специфическое последствие инвестиционного процесса.

Исследование Пера Стромберга было посвящено изучению природы и результатов 21397 сделок с прямыми инвестициями, которые были осуществлены в разных странах мира в 1970-2007 гг.

Его непосредственный возможный результат заключается в том, что автор просто попытался понять последствие этих транзакций.

Ключевые выводы Стромберга состоят в следующем:

- С течением времени период владения прямыми инвестициями скорее увеличился, чем сократился. Более половины (58%) инвестиций выкупных фондов изымаются более чем через 5 лет после первоначальной транзакции.

На так называемые быстрые кувырки (то есть вывод инвестиций из выкупного фонда в течение двух лет) пришлось всего 12% сделок, а за последние несколько лет их доля еще более уменьшилась. - На IPO приходится всего 13% выходов прямых инвестиций; при этом с течением времени значение данного маршрута выхода относительно уменьшается.

Наиболее общим маршрутом является продажа другой корпорации (38% всех выходов), а вторым по значимости - вторичный выкуп (24%). Согласно отдельным свидетельствам, в последнее время важность вторичного выкупа относительно возросла. - В соответствии с данными о методах выхода из транзакций с кредитным выкупом (см. таблицу ниже), только 6% выкупленных компаний прошли через банкротство или финансовую реструктуризацию.

Следовательно, годовая норма банкротства или крупного финансового бедствия составляет всего 1,2% в год, что ниже, чем норма дефолтов для американских эмитентов корпоративных облигаций (1,6% в год).

Методы выхода из транзакций с кредитным выкупом,

использовавшиеся в 1970-2007 годах.

|

С участием финансового спонсора |

Количество выходов |

Доля от |

|---|---|---|

|

Банкротство |

552 |

6 |

|

IPO |

1 110 |

13 |

|

Финансовый покупатель |

3 366 |

39 |

|

Корпоративный покупатель, использующий кредитный выкуп |

2 106 |

24 |

|

Продажа менеджменту |

446 |

5 |

|

Стратегический покупатель |

130 |

2 |

|

Другие/данные отсутствуют |

948 |

11 |

|

Отсутствие выхода |

12 379 |

60 |

|

Случаи выхода, всего |

8 658 |

40 |

Конечно, в рассматриваемом нами исследовании была проанализирована лишь малая часть последствий выкупных транзакций. Оно не позволяет ответить на вопрос, принесли ли эти сделки пользу основной массе фирм или их положение ухудшилось?

Обратите внимание, что в расчетах использовались данные о количестве транзакций без учета их денежного выражения. Поэтому для более широкой выборки могут быть получены совсем другие результаты.

Поскольку крупнейшие сделки, как правило, осуществляются в периоды пиковых состояний рынков, непропорционально большое количество подобных транзакций сопряжено с необходимостью преодоления значительных трудностей.

Исследование Ника Блума, Рафаэллы Садун и Джона Ван Реенена было посвящено изучению управленческих практик 4000 непубличных фирм и фирм с другими формами собственности.

Они использовали данные выборки, в которую вошли средние по размерам азиатские, европейские и американские фирмы, специализирующиеся на выпуске промышленной продукции.

При формировании выборки использовался уникальный двойной слепой опрос менеджмента, когда респонденты должны были оценить фирмы по восемнадцати измерениям.

Блум, Садун и Реенен попытались определить, действительно ли такая форма собственности, как непубличный акционерный капитал, способствует улучшению управленческих практик благодаря тому, что в фирму приходит новый менеджмент и начинают использоваться лучшие практики.

Сравнение проводилось по отношению к фирмам с другими формами собственности.

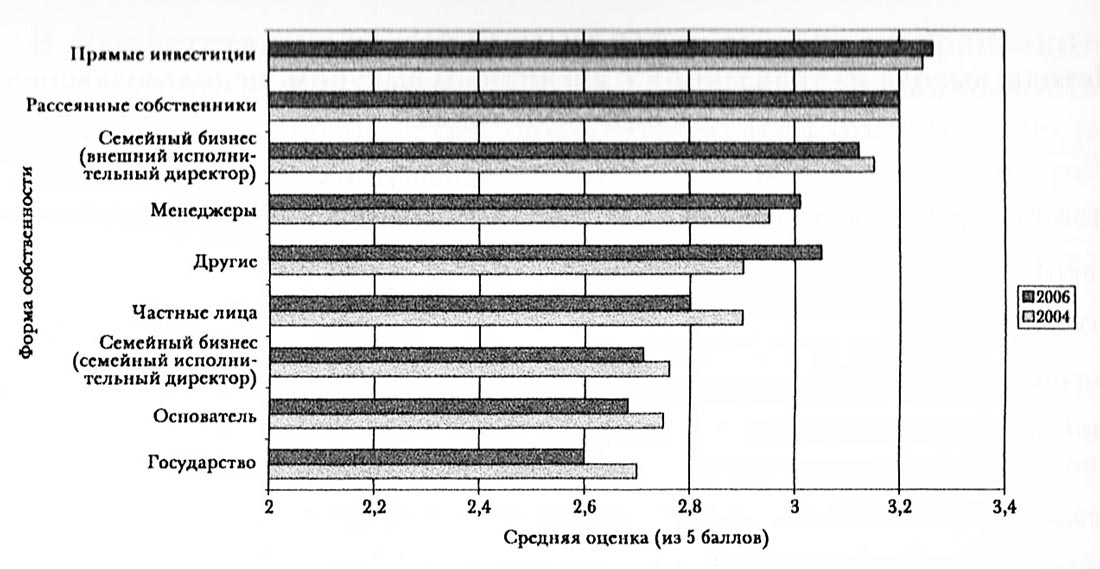

Средние оценки анкеты о методах управления (18 вопросов).

Средние оценки анкеты о методах управления (18 вопросов).

Авторы обнаружили, что фирмы с непубличным акционерным капиталом образуют группу с более высоким в среднем уровнем управления (см. рисунок выше). Они демонстрируют значительно более высокий уровень управления по целому ряду управленческих практик, чем государственные, семейные или частные фирмы.

Данное положение сохраняет свою силу даже в тех случаях, когда исследователи контролировали такие характеристики компании, как страна пребывания, отрасль, размер и уровень квалификации сотрудников.

Фирмы, финансировавшиеся фондами прямых инвестиций, продемонстрировали наиболее высокую эффективность в использовании таких методов операционного менеджмента, как современное бережливое производство, непрерывное усовершенствование и комплексный процесс документирования результатов деятельности.

К сожалению, обследование носило статический характер и авторам исследования не удалось определить, что послужило основной причиной высокого уровня менеджмента - соответствующие усилия фондов прямых инвестиций или то обстоятельство, что они приобретали управлявшиеся на высоком уровне фирмы.

Но даже в том случае, если на первом месте стоял выбор компаний, использовавших передовые управленческие практики, очевидно, что новые владельцы (фирмы прямых инвестиций) не допустили снижения уровня управления.

Когда мы говорим о такой форме собственности, как непубличный акционерный капитал, нередко возникает вопрос о длительности периода, в течение которого прошедшие через кредитный выкуп компании осуществляют изменения.

По мнению некоторых исследователей, частная собственность позволяет менеджерам осуществлять необходимую реструктуризацию любой степени сложности в отсутствие давления со стороны рынка.

Как известно, последний «настаивает» на устойчивом росте ежеквартальной прибыли, в результате чего компании вынуждены концентрировать внимание на краткосрочных инвестициях.

Другие специалисты, указывающие на такие методы, как назначение особых дивидендов инвесторам в акционерный капитал, задаются вопросом о том, действительно ли фирмы, финансируемые фондами прямых инвестиций, ориентируются на более дальнюю, по сравнению с обычными компаниями отрасли, временную перспективу?

Чтобы ответить на него, Джош Лернер, Мортен Соренсен и Пер Стромберг провели исследование долгосрочных инвестиций компаний с непубличным акционерным капиталом.

Исследование было посвящено изучению одной из форм долгосрочных капиталовложений - инвестициям в инновации. Инновации предлагают весьма привлекательную испытательную площадку для интересующих нас проблем благодаря воздействию ряда различных факторов.

Имеются в виду долгосрочная природа расходов на R&D и их важнейшее значение с точки зрения конечного финансового состояниям фирм.

Более того, имеется обширная экономическая литература, документально подтверждающая, что характеристики патентов могут использоваться для оценки природы технологических инноваций фирм, находящихся в публичной и в частной собственности.

В соответствии с основным выводом исследователей, уровни патентования до и после финансируемых выкупов фирм в основном оставались неизменными. В то же время фирмы, прошедшие через выкуп в период после осуществления инвестиций фондами прямых инвестиций, внедряли более важные с экономической точки зрения инновации.

Данный показатель измерялся посредством подсчета патентных ссылок и оказался довольно существенным (около 25%).

Это означает, что компании начали уделять большее, чем в прошлом, внимание технологиям и добились повышения качества R&D.

Следует отметить, что после покупки Orangina (производитель прохладительного напитка «Оранжина») инвесторами Lion Capital и Blackstone, в ней началось осуществление ряда R&D-npoeктов, включая разработку диетического варианта одноименного с компанией напитка.

В свою очередь, бывшая родительская корпорация Cadbury в гораздо большей степени сосредоточила усилия на своих стержневых производствах по выпуску шоколадных изделий и печенья, значительно ограничив R&D, связанные с прохладительными напитками.

У многих людей, услышавших новости о кредитном выкупе той или иной компании, в первую очередь возникают опасения относительно потери работы ее сотрудниками.

В этом нет ничего удивительного. В 1980-е гг. такие художественные фильмы, как «Чужие деньги» и «Уолл-стрит», немало поспособствовали закреплению в массовом сознании идеи, согласно которой выкуп компании является синонимом массовых сокращений работников и остановки предприятий.

А совсем недавно один из немецких политиков сравнил кредитные выкупы фирм с набегами саранчи. Критики настаивают на том, что кредитные выкупы приводят к увольнениям работников компаний.

В ответ на это несколько ассоциаций фирм, осуществляющих прямые инвестиции, и другие группы распространяют данные нескольких исследований о том, что деятельность соответствующих фондов оказывает положительное воздействие на уровень занятости.

В значительной степени ограниченный характер носили и многие научные исследования:

- доверие опросам с неполным откликом;

- неспособность контролировать изменения занятости в подвергаемых сравнению фирмах;

- отсутствие возможности провести четкое различие между изменениями занятости в фирмах, финансировавшихся посредством различных типов прямых инвестиций;

- неспособность определить страны, в которых создавались и ликвидировались рабочие места.

Далее мы рассмотрим результаты последних исследований кредитных выкупов.