Последние исследования кредитных выкупов

Изучению воздействия инвестиций в выкуп компаний на показатели занятости и производительность были посвящены два недавних исследования, проведенных Стивом Дэвисом с соавторами.

Для того чтобы преодолеть упоминавшиеся выше ограничения и в то же время рассмотреть значительно более широкие сведения о занятости и транзакциях с прямыми инвестициями, исследователи построили и проанализировали специфический набор данных.

Исследование основывалось на динамической базе данных о бизнесе (ДБДБ, LBD), сведения из которой использовались в двух упоминавшихся выше венчурных исследованиях. Используя ДБДБ, авторы получили возможность проанализировать занятость на уровне фирмы и уровне предприятий.

В данном контексте под предприятиями понимаются отдельные фабрики, офисы, места розничных продаж и другие места ведения хозяйственной деятельности. ДБДБ охватывает несельскохозяйственный частный сектор в целом и содержит данные о примерно 5 млн. фирм и 6 млн. предприятий.

В рамках этой группы в 1980-2005 гг. через поглощения посредством сделок с прямыми инвестициями прошли 5000 американских фирм («целевые фирмы») и около 300 000 принадлежавших им предприятий («целевые предприятия»).

Если мы обратимся к основным результатам исследования, перед нами откроется интересная картина:

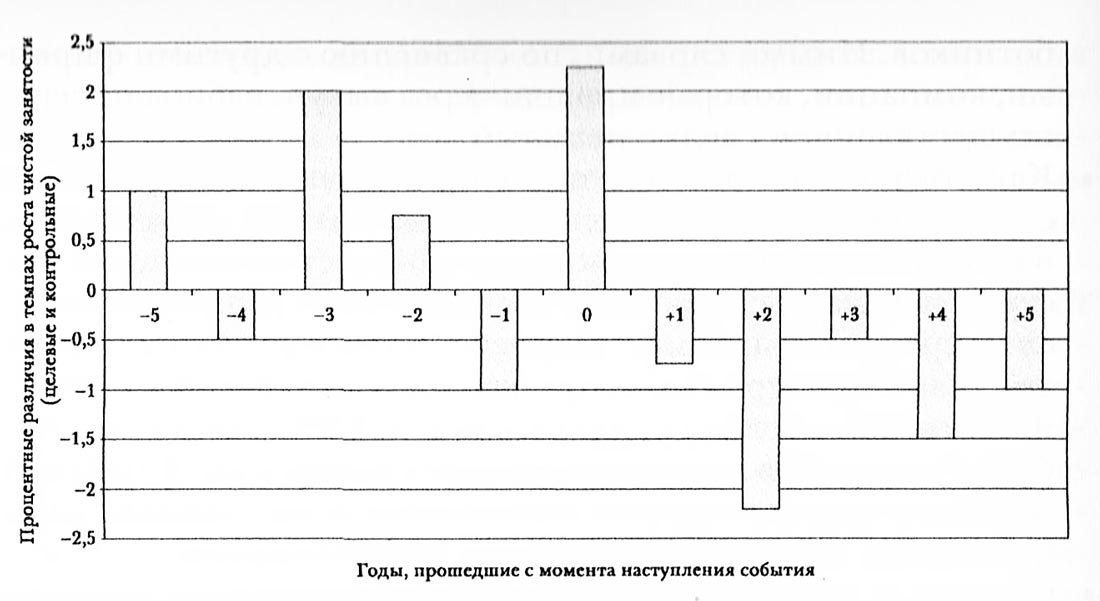

- В течение пяти лет перед выкупом темпы роста занятости в целевых компаниях превышали соответствующий показатель в контрольной группе на 2%.

В год осуществления транзакции он резко возрастает еще на 2,25%, что, возможно, обусловлено попытками менеджмента увеличить производство и избежать выкупа или компенсировать недостаточные капитальные расходы за счет увеличения количества наемных работников.

Иными словами, по сравнению с другими фирмами, компании, которые прошли через выкуп, набирали перед осуществлением сделки немалый вес. - Как показано на рисунке ниже (Чистые темпы роста - различия между целевыми и контрольными предприятиями) после осуществления транзакций с участием фирм, осуществляющих прямые инвестиции, на выкупленных предприятиях занятость снижается быстрее, чем на предприятиях контрольной группы, и остается на сравнительно низком уровне.

В течение пяти лет после выкупа на предприятиях, принадлежавших фирмам прямых инвестиций, занятость уменьшилась на 6% (то есть в среднем более чем на 1% в год) по сравнению с контрольной группой; особенно сильный эффект наблюдался в тех случаях, когда публичные компании переходили в частные руки. - Однако, в соответствии с расчетами, результаты которых не вошли в публикацию, после осуществления сделок компании, финансировавшиеся частными фирмами, демонстрировали более высокие темпы создания рабочих мест на новых мощностях в США, чем компании из контрольной группы.

Таким образом, сокращение занятости на уже существовавших предприятиях компаний, прошедших через выкуп, в значительной степени компенсировалось существенно большими выгодами, выражавшимися в создании рабочих мест на новых мощностях, вводившихся в эксплуатацию теми же самыми компаниями.

Чистые темпы роста - различия между целевыми и контрольными предприятиями.

Чистые темпы роста - различия между целевыми и контрольными предприятиями.

Следующее исследование С. Дэвиса с коллегами было посвящено изучению изменений производительности на американских производственных предприятиях, которые в 1980-2005 гг. прошли через сделки с прямыми инвестициями.

Авторы обнаружили, что фирмы, приобретенные соответствующими группами, демонстрировали на момент первоначальной сделки более высокую (примерно на 4%) производительность, чем «обычные» компании; при этом в течение двух лет после осуществления транзакции темпы роста производительности превышали соответствующий показатель контрольной группы в среднем на 2 процентных пункта.

Около 72% разницы в росте производительности после выкупа отражает в большей степени эффективное управление существующими мощностями, чем закрытие предприятий и открытие операций.

Отметим, что инвесторы, осуществляющие прямые инвестиции, с высокой степенью вероятности избавляются от предприятий, характеризующихся низкой эффективностью, измеряемой показателями производительности труда.

По прошествии двух лет различие отнюдь не сокращалось, но продолжало возрастать примерно на 1% в год, что, вероятно, свидетельствовало о сохранении «хороших привычек».

По мере распространения практики прямого инвестирования, ее воздействие начинают изучать ученые разных стран мира. Некоторые из наиболее важных исследований были проведены в Великобритании:

- Кевин Амес провел два исследования, в которых сопоставлялись показатели роста производительности 78 прошедших через выкуп фирм и 156 схожих с ними по целому ряду измерений компаний. Все эти фирмы были производителями малого и среднего оборудования и механизмов.

Используя комплекс показателей производительности, Амес показал, что прошедшие выкуп фирмы, как представляется, более эффективно использовали производственные ресурсы. - Ричард Харрис, Дональд Сигел и Майк Райт предприняли попытку оценить совокупную производительность факторов производства гораздо большей выборки субъектов хозяйствования - свыше 35 000 производственных предприятий - до и после их выкупа менеджментом.

Оказалось, что до проведения выкупов, эти предприятия были менее производительными, чем представители контрольной группы, но после перехода фирм в руки менеджмента показатели эффективности их деятельности существенно возросли.

По мнению авторов, рост производительности был обусловлен, главным образом, снижением трудоемкости производства. В частности, новые собственники в значительно большей степени опирались на аутсорсинг поставок ресурсов, использовавшихся в производственном процессе. - Исследование Кевина Амеса и Майка Райта было посвящено изучению последствий кредитных выкупов. Они сформировали выборку из 1350 сделок, которая, по мнению ученых, была репрезентативной для всей популяции английских выкупов.

Амес и Райт пришли к выводу, что переход фирм к новым владельцам оказывал едва заметное влияние на рост занятости; в то же время эти фирмы характеризовались гораздо более низкими темпами роста заработной платы, чем сравнивавшиеся с ними компании.

Итак, основные исследования последствий прямого инвестирования проводились в Великобритании и США.

Одним из редких исключений является исследование, посвященное изучению воздействия выкупных сделок (в 1994-2004 гг.) на корпоративный рост во Франции. (Отметим, что до середины 2000-х гг. во Франции очень редко осуществлялись крупные сделки с высокой долей заемных средств).

В рассматриваемый период французские фонды прямых инвестиций в значительной степени действовали как движущие силы роста малых и средних предприятий. Фирмы, прошедшие через кредитный выкуп, демонстрировали более высокие показатели увеличения занятости, роста производительности, продаж и активов, чем сравнимые с ними «обычные» компании.

Как представляется, эффекты кредитных выкупов были выше в отраслях, испытывавших недостаток внутреннего капитала, а также в периоды ослабления рынков капитала.

Несколько важных оговорок

Пока мы познакомились с относительно положительными последствиями деятельности фирм, осуществляющих прямые инвестиции, и участников венчурной отрасли.

В общем, в процессе использования венчурного капитала и кредитных выкупов компаний посредством повышения уровня руководства, финансирования инноваций и увеличения темпов роста занятости и производительности (в различной степени) создается экономическая стоимость.

При этом необходимо помнить, что рост занятости представляет собой в высшей степени обобщающий показатель; для отдельного человека потеря работы всегда становится несчастьем, даже если следствием этого становится повышение производительности на предприятии.

Мы отнюдь на стремимся минимизировать соответствующий опыт; мы просто попытались изложить научные выводы, к которым пришли исследователи, на более широком уровне.

Отметим, что все указанные выше исследования имеют важные ограничения. Во-первых, в них рассматривается воздействие источников финансирования в целом.

Но как мы уже не раз упоминали, и венчурная, и выкупная отрасли отличаются высокой степенью цикличности, характеризуются в высшей степени неустойчивым процессом привлечения средств, когда на несколько лет приходится пиковый период.

Кроме того, эти годы характеризуются более низкой частной доходностью и высокими показателями банкротств портфельных компаний; следовательно, незначительным, скорее всего, является и социальный эффект инвестиций.

В случае исследований прямых инвестиций наиболее острой является проблема ограниченности данных. В настоящее время невозможно получить сведения, которые позволили бы оценить последствия пика, на который рынок вышел в 2005-2007 гг.

Отметим, что на это время приходится 34% всех средств (выраженных в долларах с учетом инфляции), направленных на прямые инвестиции в 1980-2007 гг. Нам необходимо просто дождаться результатов периода бурного функционирования системы.

Несколько исследований деятельности, связанной с выкупом компаний в пиковый период 2005-2007 гг., поднимают вопросы о том, что происходит в периоды бума рынков.

Далее мы будем обсуждать положение о том, что эти периоды ассоциируются с большим использованием в сделках заемных средств (даже если данное решение выглядит неоправданным), а также более частыми неудачами и ограниченными операционными улучшениями в деятельности компаний.

Впрочем, вопрос о степени долгосрочного отрицательного воздействия этих периодов на общество остается предметом горячих дебатов.