Как обычно измеряется доходность прямых инвестиций?

Несмотря на сложности измерения эффективности инвестиций, это должно быть сделано по причинам, упомянутым ранее - компенсации, составление бюджетов, распределение и выбор инвестиций.

Простые партнеры, полные партнеры и посредники в индустрии прямого инвестирования обычно используют два способа оценки эффективности инвестиций: собственные ставки доходности (IRR) и кратные отдачи капитала (cash-on-cash multiples).

Хотя несколько групп попыталось использовать альтернативные методы, по предпочтительному подходу нет консенсуса. Также не появилось и «отраслевого стандарта», поэтому нам необходимо понять различные методологии.

Показатель отдачи капитала

Возможно, самый простой подход - это расчет показателей отдачи капитала (cash-on-cash returns).

По сути, этот метод оценивает соотношение вернувшихся и/или в настоящий момент находящихся в фонде денег к инвестированным деньгам. Или, если быть более точными, есть один распространенный вариант - отношение распределенного капитала к оплаченному капиталу - который оценивает отношение капитала, вернувшегося к простым партнерам, к средствам, которые они предоставили.

Второй часто используемый подход - рассчитать отношение капитала, вернувшегося к простым партнерам и текущую стоимость средств фонда к средствам, которые они предоставили. По этим параметрам фонды можно сравнить с другими фондами со схожим уровнем зрелости (то есть привлеченными в тот же год).

Собственная ставка доходности

Большинство инвесторов, осуществляющих прямые инвестиции, также использует анализ первого года вливания средств, в котором собственная ставка доходности (ставка дисконтирования, при которой чистая приведенная стоимость финансовых потоков равна нулю (IRR)) отдельного фонда прямых инвестиций сравнивается с этим же показателем ряда подобных фондов, привлеченных в тот же год.

Это позволяет сделать простое сравнение, но есть множество трудностей, связанных с особенностями расчета собственной ставки доходности. (Мы рассматриваем механизм расчета собственной ставки доходности в рамке ниже.)

Механика собственной ставки доходности

Прежде чем рассматривать преимущества и недостатки IRR, давайте посмотрим на механику расчетов. Собственная ставка доходности тесно связана с подходом чистой приведенной стоимости при оценке финансовых потоков.

Чистая приведенная стоимость начинается со ставки дисконтирования - обычно, это минимальная ставка доходности, на которую согласны инвесторы. Затем определяются сроки и размеры каждого «финансового потока» - притока и оттока средств из инвестиций.

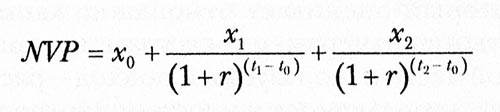

В условиях прямых инвестиций выбытие капитала из фонда рассматривается как отрицательный денежный поток; возвращение - как положительный. Рассмотрим случай, где имеют место три денежных потока (x0, x1 и x2) в моменты t0, t1 и t2 - соответственно. Расчет чистой приведенной стоимости этих денежных потоков в момент t0 по ставке дисконтирования (r) можно выразить как:

По сути, денежные потоки, которые будут иметь место в будущем, дисконтируются иди им присваивается меньший вес. Это отражает «стоимость денег во времени» - тот факт, что мы могли бы инвестировать деньги в любые другие активы в этот же период и заработать неплохую доходность.

Пока чистая приведенная стоимость, получаемая по этой формуле, является положительной, на проект стоит обратить внимание.

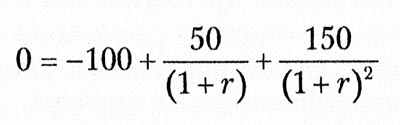

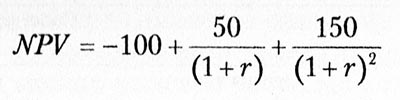

Расчет IRR может рассматриваться как процесс обратный этой задаче: мы рассчитываем ставку дисконтирования, при которой чистая приведенная стоимость равняется нулю. Рассмотрим предыдущий пример.

Вместо того чтобы брать заданное значение г и рассчитывать чистую приведенную стоимость (NPV), мы будем исходить из того, что NPV равна нулю. А затем мы найдем значение r, при котором обе части этого уравнения будут тождественны.

Поскольку эти расчеты так похожи, неудивительно, что они дают один и тот же ответ в простых случаях. Например, рассмотрим фонд, из которого взяли 100 долларов, а затем распределили 50 долларов наличными в конце года 1 и 150 долларов в конце года 2. Чтобы найти IRR, приравняем формулу NPV к нулю:

(Заметьте, что первое значение является отрицательными, поскольку денежные потоки были изъяты у инвесторов; другие значения - положительными, поскольку средства были отданы инвесторам.)

Рассмотрев различные возможные решения, находим, что уравнение будет решено при r = 0,5 или ставке дисконтирования 50%. Если бы мы захотели рассчитать NPV, мы бы вместо, этого заранее задали ставку дисконтирования r и решили бы уравнение:

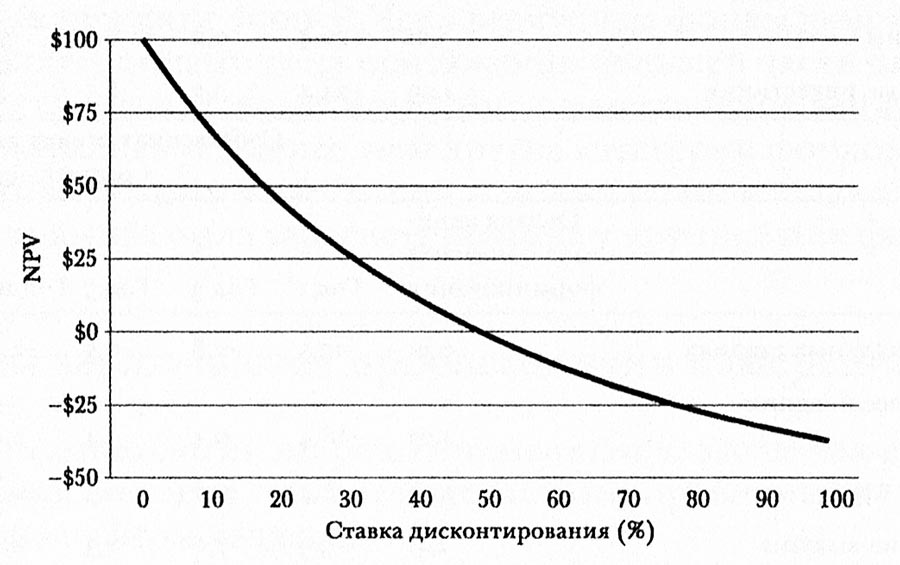

Рисунок ниже демонстрирует что обнаруживается, когда мы решаем уравнение, используя различные ставки дисконтирования.

Чистая приведенная стоимость изменяется обратно пропорционально ставке дисконтирования.

Чистая приведенная стоимость изменяется обратно пропорционально ставке дисконтирования.

Пока мы используем ставку дисконтирования меньше 50% (r < 0,5), NPV является положительной. Если мы применим более высокую ставку дисконтирования, дисконтированные положительные денежные потоки не будут достаточными, чтобы покрыть первоначальные затраты, и NPV будет отрицательной.

Точка пересечения - 50% - это именно тот ответ, который мы получили при расчете IRR. В результат при оценке простых проектов или фондов с понятными денежными потоками, выбор между NPV и IRR не является значимым.

У IRR есть множество преимуществ перед кратными отдачи капитала.

Самое важное из них заключается в том, что этот метод позволяет измерить динамику серий неравномерных положительных или отрицательных денежных потоков и учитывает стоимость денег во времени.

Эти два параметра быстро стали привычными для участников отрасли прямых инвестиций, поскольку они используются так часто.

Параметры показателя отдачи капитала и

IRR для разных групп прямых инвестиций.

|

Собственная ставка доходности в разные периоды (%) |

||||||

|---|---|---|---|---|---|---|

|

США |

Отдача капитала |

Год 1 |

Год 3 |

Год 5 |

Год 10 |

Год 20 |

|

Венчурный капитал на начальных стадиях |

1,50 |

-16,9 |

н/д |

3,0 |

25,5 |

22,1 |

|

Венчурный капитал на более поздних стадиях |

1,49 |

-7,9 |

7,7 |

8,1 |

7,3 |

14,7 |

|

Все виды венчурного капитала |

1,50 |

-17,5 |

2,5 |

5,7 |

4,4 |

17,2 |

|

Небольшие выкупы |

1,67 |

-13,0 |

2,5 |

7,4 |

4,6 |

12,3 |

|

Средние выкупы |

1,49 |

-24,1 |

6,4 |

11,1 |

7,5 |

11,4 |

|

Крупные выкупы |

1,47 |

-13,7 |

3,4 |

6,8 |

6,1 |

10,6 |

|

Сверхкрупные выкупы |

1,13 |

-27,4 |

-1,0 |

6,1 |

4,7 |

8,0 |

|

Все выкупы |

1,31 |

-26,4 |

0,2 |

6,7 |

5,2 |

9,3 |

|

Все прямые инвестиции |

1,29 |

-24,4 |

1,3 |

6,5 |

7,1 |

11,5 |

|

Собственная ставка доходности в разные периоды (%) |

||||||

|

Европа |

Отдача капитала |

Год 1 |

Год 3 |

Год 5 |

Год 10 |

Год 20 |

|

Венчурный капитал на начальных стадиях |

0,91 |

-12,5 |

-2,8 |

-0,5 |

-2,5 |

-1,1 |

|

Венчурный капитал на более поздних стадиях |

1,23 |

-18,4 |

0,4 |

3,4 |

2,8 |

6,9 |

|

Все виды венчурного капитала |

1,06 |

-18,4 |

-о,7 |

1,5 |

-0,3 |

2,2 |

|

Небольшие выкупы |

1,41 |

-3,5 |

7,0 |

8,3 |

8,7 |

12,0 |

|

Средние выкупы |

1,54 |

-23,4 |

6,9 |

12,4 |

13,7 |

14,6 |

|

Крупные выкупы |

1,39 |

-15,4 |

11,2 |

11,7 |

19,8 |

19,7 |

|

Сверхкрупные выкупы |

1,04 |

-34,2 |

1,2 |

11,3 |

9,2 |

9,1 |

|

Все выкупы |

1,17 |

-31,0 |

3,8 |

11,1 |

11,2 |

13,5 |

|

Все прямые инвестиции |

1.16 |

-30,2 |

2,8 |

8,3 |

7,9 |

9,4 |

Примечание. Динамика в США на 31 марта 2009 г.; динамика в Европе на 31 декабря 2008 г.

Все данные по отдаче капитала представляют собой взвешенное по капиталу среднее отношение распределений и стоимости фонда к оплаченному капиталу.

Все данные по динамике IRR представляют собой объединенные аннуализированные IRR. н/д = нет данных.

В таблице выше представлена динамика фондов прямых инвестиций различных типов на различных временных отрезках, и дается средневзвешенное соотношение распределенной и остаточной стоимости фонда к оплаченному акционерному капиталу и совокупной IRR.

Эти данные взяты из базы данных Thomson Reuters по прямым инвестициям, которая является одним из стандартных источников данных по доходности и инвестициям.

Из этих таблиц можно вывести несколько закономерностей.

- Во-первых, динамика различается в зависимости от категории и региона. В частности, данные демонстрируют очень низкую эффективность европейских венчурных фондов, измеренную как по методу расчета отдачи капитала, так и по IRR.

- Во-вторых, значения IRR демонстрируют гигантский разброс по доходности в зависимости от времени. Некоторые периоды, такие как 2008 год, характеризовались очень слабой динамикой, другие, такие как конец 1990-х и середина 2000-х, были благоприятными.

- В-третьих, венчурные фонды и фонды выкупа показывали разную динамику в отдельные периоды: венчурные фонды процветали в 1990-х, а крупные фонды выкупных инвестиций - в середине 2000-х.

Хотя венчурные фонды демонстрировали вялую динамику на протяжении большей части последнего десятилетия, в конечном итоге американские венчурные фонды оказались успешнее, чем другие категории фондов.

Среди групп выкупных инвестиций в долгосрочном плане самая слабая динамика была зарегистрирована у крупнейших фондов.

Более подробное описание IRR см. здесь: CFA - Внутренняя норма доходности (IRR) и правило внутренней нормы доходности.

Другие материалы о показателе IRR.

Более подробное описание показателя NPV см. здесь: CFA - Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости.

Другие материалы о показателе NPV.