Дальнейшее финансирование венчурной сделки

Большая часть предшествующего обсуждения была посвящена рассмотрению новых сделок. В ситуации, когда текущий портфель компании нуждается в дополнительных инвестициях, возникают другие проблемы.

Как правило, такое случается в контексте венчурного капитала; в действительности, модель венчурного капитала в целом основывается на финансировании, соответствующем достижению определенных этапов развития.

В отрасли кредитных выкупов потребность в дополнительных инвестициях возникает гораздо реже.

Как правило, процесс тщательной проверки на предмет целесообразности дальнейшего инвестирования, вытекающий и связанный с предыдущей проверкой, оказывается далеко не столь тщательным, как при подготовке новой сделки.

Предполагается, что полные партнеры, курирующие компанию, во всех подробностях осведомлены о ее поступательном развитии.

Именно поэтому тщательная проверка сводится к краткому описанию изменений и достижений в заканчивающемся круге финансирования. В тех случаях, когда компания достигает промежуточных целей и развивается в соответствии с планом, запрос о дальнейшем финансировании удовлетворяется едва ли не автоматически.

Более трудным является случай, когда компании не достигли промежуточных целей или, что еще хуже, не выполнили планов, хотя имели все возможности для этого.

Имя фирмы накрепко связано с подопечными компаниями, и отношение к ним полных партнеров во многих случаях носит эмоциональный характер (полные партнеры используют такие выражения, как «Ты женился на ней», «У вас с ней любовь», «Ты эмоционально привязан к ней»). К тому же очень часто успех должен прийти к компании уже в следующем квартале.

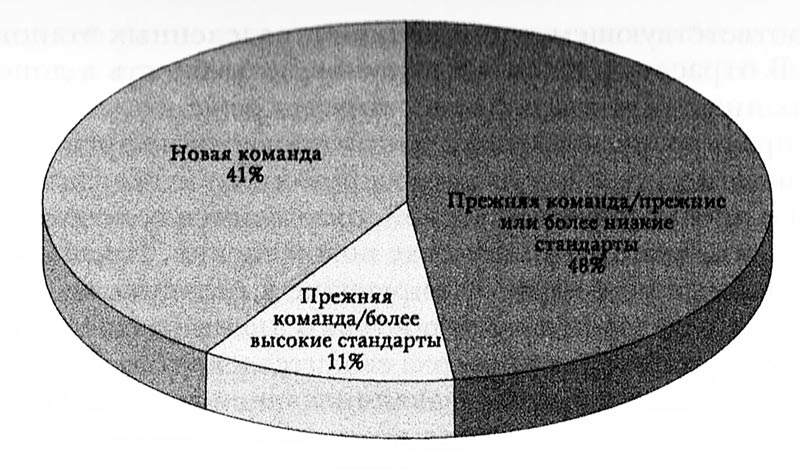

Для разрешения этого противоречия венчурные компании используют несколько подходов.

Подходы, используемые при принятии решений о дальнейшем финансировании.

Подходы, используемые при принятии решений о дальнейшем финансировании.

Иногда для работы над сделкой создается совершенно новая команда, члены которой должны оценить целесообразность дальнейшего финансирования.

В других случаях в уже действующую команду добавляется еще один участник, которому поручается исполнение роли «адвоката дьявола» (он ставит под сомнение все используемые ранее предположения). Некоторые фирмы повышают все применяемые ранее при заключении сделки критерии.

В большинстве случае полные партнеры доверяют своему партнеру управление сделкой наилучшим из возможных способом. То, насколько трудно бывает принять решение, демонстрирует убежденность большинства фирм в необходимости совершенствования процесса принятия решений о дальнейшем финансировании, независимо от используемого ими процесса в настоящее время.

Более подробно проблемы дальнейшего финансирования, особенно в тех случаях, когда компании не удалось добиться поставленных целей, а сделка может быть открыта для пересмотра, рассматриваются далее.

Подход фирмы к поиску и утверждению сделок - основа ее культуры.

Методы поиска сделок (собственные, проактивные или реактивные) существенно отличаются друг от друга. Одна фирма проводит широкие исследования перспективных секторов или расширяет сеть своих контактов, другая пользуется услугами почты.

Методы социализации сделки и принятия окончательного решения (единогласное решение, наделение одного из полных партнеров правом решающего голоса или все голоса равнозначны) составляют таинственную силу фирмы. Человек, полностью подходящий одной системе принятия решений, может не соответствовать требованиям другой системы.

Процесс в целом направлен на использование активного инвестирования (со всеми его достоинствами) для идентификации областей неопределенности и снижения ее уровня. Ни один из методов не является универсальным. Дон Валентайн поддерживает технологии, Артур Рок - людей.

Важно то, что на момент принятия решения инвесторы обладали всей доступной в то время информацией. Единственное ограничение тщательной проверки - это время; инвесторы принимают наилучшее из доступных решение в условиях неопределенности и ограниченного времени.

Решающую роль в информировании о том, как инвесторы рассматривают возможные конечные выгоды, играет деятельность.

Предпринимателю необходимо понимать, что решения принимаются в контексте реалий фирмы. Примеры приведённые ранее, демонстрируют, что фирмы высшего эшелона не обратили внимание на превосходные компании.

Они инвестировали в самые средние компании, одни из которых добились больших успехов, другие относительно скромные, третьи с треском провалились. «Наиболее перспективная» сегодня компания из портфеля инвестора завтра может превратиться в «полную катастрофу».

Процесс тщательной проверки характеризуется непрерывным разрастанием, не только с точки зрения инвестиционного решения относительно рассматриваемой компании, но и с точки зрения самой фирмы.

С течением времени появляются новые источники информации, приобретаются репутация, доверие, поддерживаются отношения взаимности. Вопросы, списки контрольных вопросов и методы - все они изменяются и развиваются с тем, чтобы соответствовать потребностям и чувствительным местам определенной фирмы.

Этот процесс «прорастает» своими «корнями» в фирму, становится уникальным для нее, а также превращается в часть процесса эшелонирования фирм отрасли. Фирмы с хорошей репутацией, как правило, имеют доступ к лучшим или быстро откликающимся источникам информации, используемым в процессе тщательной проверки, что облегчает процесс принятия решений.

Ничто из перечисленного выше не падает на инвестора с неба; все это требует действий.

Безусловно, выигрыш сделки - только часть процесса в целом. С этой точки зрения в будущем команда структурирует её, а затем будет управлять ею. На каждом из этих этапов мы будем возвращаться к темам неликвидности и информационной асимметрии.

Мы увидим, что отрасль пытается решить проблемы посредством согласования интересов и использования инструментов активного инвестирования. Все эти шаги оказывают воздействие на конечные результаты инвестиций.