Многократные ликвидационные преимущества

Разница между кривыми чистых выплат конвертируемых привилегированных акций с правом участия и конвертируемых привилегированных акций предполагает, что эти условия являются просто функцией ожиданий каждой из сторон.

В нашем примере Макс может сомневаться в том, что задумки Сэма окажутся успешными, и настаивает на конвертируемых привилегированных акциях с правом участия с тем, чтобы он мог получить более значительную долю поступлений, как только компания будет стоить больше его изначальных инвестиций в 1,5 млн. долларов.

Таким образом, в зависимости от рынка, во время переговоров между предпринимателем и фондом, осуществляющим прямое инвестирование, может быть решено, что кто-то из них может находиться в более привилегированном положении при низких оценках бизнеса на выходе - при снижении стоимости.

Например, структура с конвертируемыми привилегированными акциями, несомненно, более благоприятна для предпринимателя, чем структура с конвертируемыми привилегированными акциями с правом участия, поскольку она требует наверстывания до уровня первоначальных инвестиций, прежде чем обе стороны начнут вместе участвовать в прибыли.

График на рисунке ниже сравнивает две структуры для Сэма.

Таблица чистых выплат для структуры

с участием конвертируемых привилегированных акций

с двукратным ликвидационным преимуществом.

|

Макс инвестирует 1,5 млн. долл., за 49,95% |

|||

|

Конвертируемые привилегированные акции |

|||

|

Стоимость сделки |

|||

|

2 млн. долл. |

5 млн. долл. |

10 млн. долл. |

|

|

Макс |

0,500 долл. |

1,500 долл. |

3,495 долл. |

|

Сэм |

- долл. |

2,000 долл. |

5,005 долл. |

В случае конвертируемых привилегированных акций без права участия доля Сэма растет намного быстрее после того, как Макс получает назад все свои деньги. На самом деле Сэм получает все доходы свыше 1,5 млн. долларов (то есть суммы, инвестированной Максом) до тех пор, пока он тоже не набирает 1,5 млн. долларов.

На этом этапе Сэм и Макс делят свои доходы пропорционально своим долям собственности (50,05-49,95%). Тем не менее в случае с конвертируемыми привилегированными акциями с правом участия Сэм и Макс делят доходы пропорционально долям собственности, как только Макс возвращает себе свои инвестиции, в результате чего доходы смещаются в пользу Макса, а не Сэма.

Разница между наверстыванием в случае с конвертируемыми привилегированными акциями и конвертируемыми привилегированными акциями с правом участия - один из способов реакции на различные ожидания предпринимателя и инвестора в отношении выхода из компании при низкой стоимости.

Если инвестора беспокоит низкая стоимость при выходе, конвертируемые привилегированные акции с правом участия дают ему дополнительный доход на его капитал по сравнению со случаем с конвертируемыми привилегированными акциями без права участия. Еще один способ подготовиться к риску низкой стоимости при выходе из компании - это модификация ликвидационного преимущества.

Все наши предыдущие примеры предполагали ликвидационное преимущество в одинарном размере; то есть Макс получал назад свои первоначальные инвестиции, а затем стороны начинали делить прибыль. Однако многократные ликвидационные преимущества позволяют более точно скорректировать различные ожидания.

Например, можно договориться, что конвертируемые привилегированные акции имеют двукратное ликвидационное преимущество, то есть что владелец ценной бумаги дважды получает номинальную стоимость привилегированных акций, прежде чем начинать делить прибыль с предпринимателем.

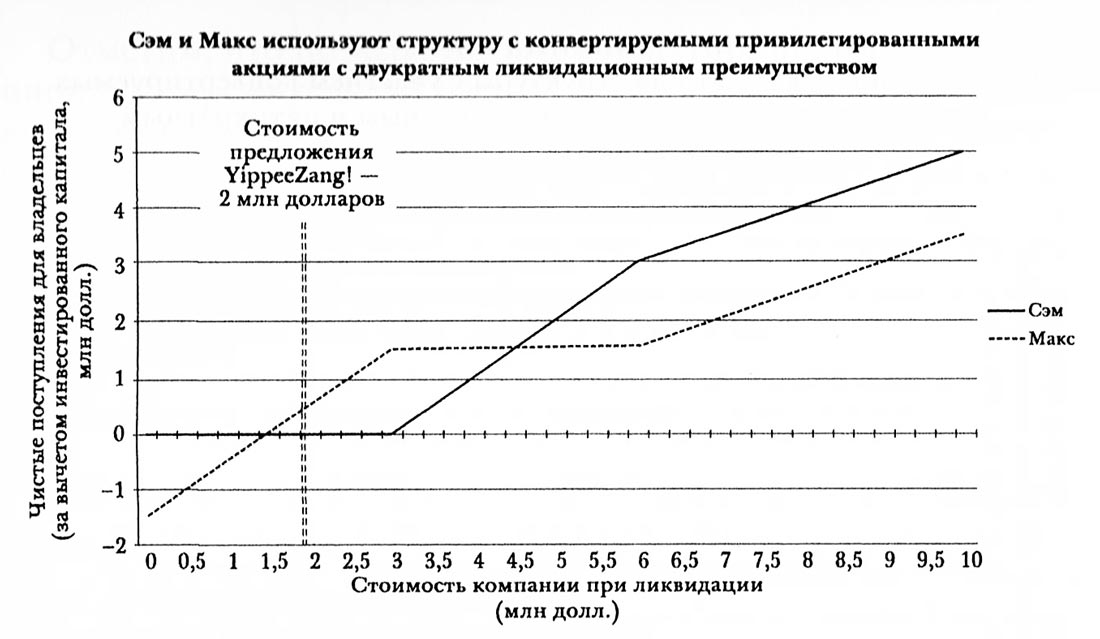

Если бы у Макса было двукратное ликвидационное преимущество в нашем предыдущем примере, он бы получил все 2 млн. долларов, когда YippeeZang! купила компанию Сэма за 2 млн. долларов.

На самом деле с двукратным ликвидационным преимуществом Макс получил бы весь доход от любой продажи до 3 млн. долларов (то есть 2 раза по 1,5 млн. долларов, которые он вложил), как показано в таблице выше.

При значениях выше 3 млн. долларов Сэм бы получил каждый дополнительный доллар стоимости на выходе до 6 млн. долларов, как показано на рисунке ниже (График чистых выплат для структуры с конвертируемыми привилегированными акциями с двукратным ликвидационным преимуществом).

Иными словами, для предпринимателя по-прежнему есть концепция наверстывания, даже если есть многократные ликвидационные преимущества.

Сравнивая графики выплат, можно увидеть, что эти условия (многократные ликвидационные преимущества и участие) - это просто механизмы ценообразования, которые изменяют объемы чистых выплат между предпринимателем и инвестором при низких диапазонах значений стоимости на выходе.

В таблице ниже (Таблица чистых выплат для структуры с участием конвертируемых привилегированных акций с трехкратным и пятикратным ликвидационным преимуществом) показано, как троекратное и пятикратное ликвидационное преимущество меняют наш пример.

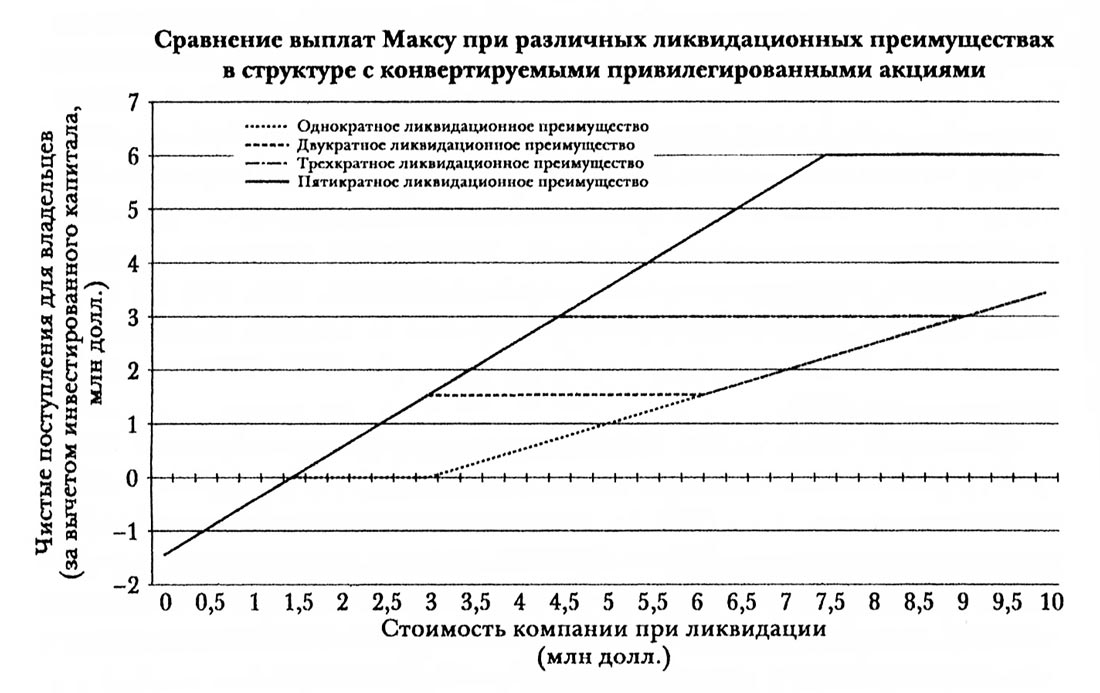

На рисунке ниже (График чистых выплат для Макса с использованием различных ликвидационных преимуществ при структуре с конвертируемыми привилегированными акциями) мы сравниваем графики выплат для Макса в нашем примере с использованием конвертируемых привилегированных акций с различными ликвидационными преимуществами.

Как видно из графика, Макс получает первые 1,5 млн. долларов при однократном ликвидационном преимуществе. Затем он должен подождать, пока его «догонит» Сэм, поэтому он не участвует в доходах, пока выплаты компании не достигнут 3 млн. долларов. После этого он получает 49,95% от доходов.

При двукратном ликвидационном преимуществе Макс получает назад 3 млн. долларов (двукратный размер его ликвидационного преимущества в 1,5 млн. долларов), после чего ему надо подождать, пока Сэм получит 3 млн. долларов, прежде чем стороны начнут делить доходы, что требует стоимости на выходе в 6 млн. долларов.

При троекратном ликвидационном преимуществе Макс получает 4,5 млн. долларов перед Сэмом, затем 4,5 млн. долларов должен получить Сэм, а с суммы 9 млн. долларов начинается совместное участие в доходах.

И наконец, при пятикратном ликвидационном преимуществе требуется очень высокая стоимость на выходе, чтобы заплатить Максу, не говоря уже о какой-либо доходности для Сэма.

В этом случае Макс получает первые 7,5 млн. долларов, а затем следующие 7,5 млн. долларов идут Сэму. Только после того, как компания выплатила 15 млн. долларов, Макс может конвертировать свои привилегированные акции в обыкновенные, и обе стороны могут делить поступления пропорционально своей доле в собственности - 50,05/49,95%.

Использование различных ликвидационных преимуществ может быть реакцией на рыночные условия или результатом переговоров о цене. Например, на рынке венчурного капитала, после того как в начале 2000-х лопнул пузырь, при последующих кругах финансирования компаний в тяжелом положении было нормальной практикой устанавливать 6-кратное ликвидационное преимущество или даже выше.

В этих случаях инвесторы обычно пытались спасти «тонущую» компанию и ожидали получить свой доход исключительно за счет многократного ликвидационного преимущества.

Используя высокие мультипликаторы ликвидационного преимущества, они могли оставить старые привилегированные акции и просто сделать так, чтобы новые ценные бумаги были приоритетными по сравнению со старыми.

Понятие старшинства ценных бумаг подробно рассматривается далее, в разделе «Экзотические ценные бумаги».

Эта стратегия часто оптимизировала переговоры по сделке с держателями старых ценных бумаг, в значительной части благодаря тому, что она не вынуждала предыдущих инвесторов списывать свои старые ценные бумаги, во-первых, потому, что старые ценные бумаги не замещались новыми, и, во-вторых, потому, что были (хотя и очень незначительные) шансы на то, что старые бумаги могли представлять ценность.

Таблица чистых выплат для структуры с участием конвертируемых привилегированных акций с трехкратным и пятикратным ликвидационным преимуществом.

|

Макс инвестирует 1,5 млн долларов за 49,95% |

|||

|

Конвертируемые привилегированные акции |

|||

|

Стоимость сделки |

|||

|

2 млн. долл. |

5 млн. долл. |

10 млн. долл. |

|

|

Макс |

0,500 долл. |

3,000 долл. |

3.495 долл. |

|

Сэм |

- долл. |

0,500 |

5,005 долл. |

|

Конвертируемые привилегированные акции |

|||

|

Стоимость сделки |

|||

|

2 млн. долл. |

5 млн. долл. |

10 млн. долл. |

|

|

Макс |

0,500 долл. |

3,500 долл. |

6,000 долл. |

|

Сэм |

- долл. |

- долл. |

2,500 долл. |

Отметим, что по мере того, как мультипликаторы ликвидационного преимущества растут, ценные бумаги, которые имеют более низкий приоритет - то есть те, которые оплачиваются позднее, такие как обыкновенные или привилегированные акции, не подразумевающие такого условия, теряют свою стоимость.

В результате становится труднее сохранить стимулы для руководства, которое отвечает за создание стоимости в компании, как будет отмечено далее.

О младших ценных бумагах говорится, что они «ниже» по приоритетности по сравнению со старшими, не только концептуально (они оплачиваются позднее), но и в плане их позиции в таблицах капитализации, в которых старшие ценные бумаги находятся в списке выше. Позиция ценных бумаг в соответствии с их сравнительными преимуществами иногда называется «стеллажом преимуществ».