Сценарий «Восстановление»

Сценарий 1 «Восстановление» (см. таблицу Сценарии будущего отрасли венчурного капитала и прямых инвестиций) предусматривает возвращение в отрасль условий, характерных для нее в течение двух последних десятилетий.

Краткосрочные сдвиги в предложении или спросе на венчурный капитал и прямые инвестиции происходили в отрасли с момента ее зарождения. Известно, что они способны оказывать существенные воздействия.

Например, в прошлом следствием периодов быстрого повышения инвестиционных обязательств становились большая свобода инвесторов, осуществляющих прямые инвестиции, увеличение инвестиций в портфельные компании, более высокие оценки этих вложений и снижение доходов инвесторов.

Разочарованные инвесторы начинали поиск других направлений своих вложений; соответственно, портфельные компании получали меньшее количество инвестиций или меньшие их объемы.

Но фактические данные позволяют предположить, что с точки зрения увеличения стоимости предприятий деятельность инвесторов, осуществляющих прямые инвестиции, является более эффективной в периоды, когда спад на рынке достигает низшей точки, за которой следует восстановление. В конечном итоге доходы возрастают и цикл продолжается.

Эти закономерности подводят многих специалистов-практиков к заключению, что развитие отрасли в силу внутренних взаимосвязей носит циклический характер. В двух словах, согласно этой точке зрения периоды быстрого роста порождают достаточное количество проблем и им на смену неизбежно приходят периоды сокращения расходов.

Острая конкуренция между группами прямых инвестиций обуславливает их готовность к уплате надбавок к цене за приобретение компаний определенных типов.

Данная практика используется только на коротких отрезках времени, так как в долгосрочном периоде группы прямых инвестиций, придерживающиеся данной стратегии, будут получать низкие доходы и в конечном счете лишатся возможности привлечения средств в фонды следующего поколения.

Развитие событий в первом десятилетии нынешнего столетия представляет собой пример классического цикла подъема, сменившегося спадом. Его отличие от предыдущего заключается лишь в том, что события носили более драматический характер.

В то же время очень важно учитывать не только краткосрочные эффекты, но и долгосрочные детерминанты уровня прямых инвестиций. В ближайшей перспективе решающее значение будут иметь приливы и отливы доходов, а также состояние публичного рынка и рынка долговых обязательств.

Но более фундаментальный характер имеют факторы, определяющие долгосрочное, стационарное предложение прямых инвестиций в экономике.

Эти долгосрочные движущие силы включают в себя:

- степень динамизма экономики (будь то инновации или корпоративное реструктурирование), от которой зависит создание инвестиционных возможностей;

- способность венчурных инвесторов или инвесторов в кредитные выкупы добиваться повышения стоимости портфельных фирм;

- готовность высококвалифицированных менеджеров и инженеров к работе в предпринимательской среде;

- наличие ликвидных и конкурентных рынков, на которых инвесторы, осуществляющие прямые инвестиции, могли бы продавать свои инвестиции (будь то рынки размещения акций или поглощений).

Независимо от того, насколько болезненными являются краткосрочные корректировки, перечисленные выше фундаментальные факторы играют решающую роль в установлении долгосрочного уровня активности участников отрасли.

Различия между кратко- и долгосрочными движущими силами представлены в таблице ниже.

Движущие силы деятельности, связанной с венчурным капиталом и прямыми инвестициями.

|

Краткосрочный период |

Долгосрочный период |

|

|---|---|---|

|

Предложение |

Размещение активов |

Стратегия поиска источников сделок |

|

Изменения в стоимости других активов |

Повышение стоимости портфельных фирм |

|

|

Распределение прибыли |

Системы стимулирования |

|

|

Послужные списки |

Решение проблемы поколенческих переходов |

|

|

Спрос |

Инвестиционная стратегия |

Инновации |

|

Кадровый состав |

Предложение менеджмента и труда |

|

|

Озабоченность группы проблемами роста и репутации |

Экономический динамизм |

|

|

Регулятивная внешняя среда |

Изучение этих более фундаментальных факторов позволяет сделать обоснованный вывод о том, что за последнее десятилетие в отрасли во многих отношениях произошли значительные изменения к лучшему.

Ранее мы обсуждали данные о воздействии групп прямых инвестиций на компании, в которые инвестируются денежных средства. О положительных сдвигах позволяет судить и возросшая степень готовности советов директоров компаний, многие из которых совсем недавно воспринимали группы прямых инвестиций как «варваров», к рассмотрению целесообразности продажи соответствующим фондам акций подразделений, демонстрирующих низкие результаты деятельности, и даже компаний в целом.

Важным сдвигом является увеличение количества профессионалов и менеджеров, знакомых с системами занятости (одной из отличительных черт является широкое использование опционов на акции) предлагаемых компаниями, получающими финансовую поддержку со стороны групп прямых инвестиций и привычных к ним.

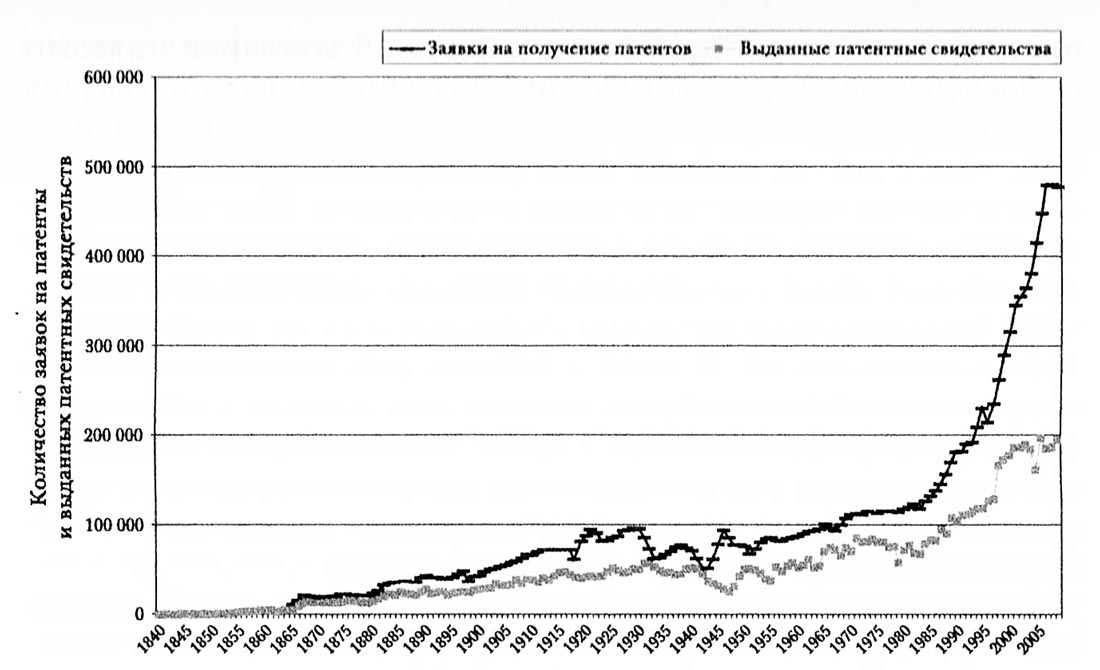

Количество заявок на патенты и полученных патентных свидетельств в США.

Количество заявок на патенты и полученных патентных свидетельств в США.

Увеличение количества заявок на патенты и полученных патентов (данные представлены на рисунке выше), хотя и является отчасти следствием изменений в патентной политике, позволяет предположить, что венчурные капиталисты не прекратят финансирование инноваций.

К тому же, несмотря на текущий экономический спад, значительно расширился круг перспективных инвесторов в фонды прямых инвестиций. Он давно вышел за рамки узкой группы американский фондов целевого капитала и пенсионных фондов, которые были важнейшей движущей силой прямых инвестиций в 1980-1990-е годы.

Наконец, значительному повышению эффективности процесса прямых инвестиций способствовало появление других знакомых с ним посредников.

Экспертные знания, которыми обладают часть юристов, специалистов по бухгалтерскому учету, менеджеров и других профессионалов (вплоть до брокеров в сфере недвижимости), сыграли важную роль в резком сокращении трансакционных издержек, связанных с формированием и финансированием новых компаний или реструктуризацией уже существующих.

Словом, более близкое знакомство с процессом прямых инвестиций благоприятствовало долгосрочным перспективам вложений данного типа. В наши дни они рассматриваются как весьма привлекательные, более привлекательные, чем когда-либо в прошлом.

Следует подчеркнуть, что, несмотря на рост, современная отрасль прямых инвестиций остается относительно небольшой по размерам. В конце 2009 г. в портфеле американских институциональных инвесторов на каждый доллар прямых инвестиций приходилось почти 6 долларов инвестиций в публично торгуемые акции.

Для зарубежных институтов перевес публичных акций является еще более значительным. При этом в других странах мира размер пула прямых инвестиций остается гораздо меньшим, чем в США.

Для того чтобы проиллюстрировать данное неравенство, мы можем сравнить для разных стран соотношения прямых инвестиций с размерами национальных экономик (исчисляемых по валовому внутреннему продукту). В 2008 г. в Китае рассматриваемое нами соотношение было в 6,8 раза меньше, чем в США, а в Западной Европе - в 3,3 раза меньше.

Выбор 2008 г. объясняется тем, что с точки зрения прямых инвестиций 2009 г. оказался аномальным периодом времени.

Даже случайному наблюдателю эти соотношения могут показаться незначительными, по сравнению с тем, какую роль играют в странах с развитыми экономиками новые фирмы, продукты и процессы.

В своей совокупности данные факты позволяют предположить осуществление первого сценария, в соответствии с которым в ближайшие годы произойдет возвращение уровня прямых инвестиций к прежним значениям.

В периодах подъемов и спадов, наблюдавшихся в прошлом и в недавние годы, нет ничего нового - они представляют собой скорее правило, чем исключение. Модель прямых инвестиций характеризуется большим количеством внутренне присущих ей сильных сторон, и последствия недавнего рыночного краха обязательно будут преодолены.